В экономическом анализе используются следующие виды доходов.

1. Доход от реализации по общей его сумме.

2. Доход, остающийся в распоряжении организации (общая сумма дохода от реализации товара за минусом обязательных платежей, взимаемых за счет дохода от реализации).

3. Чистая продукция. Это часть дохода, которая характеризует вновь созданную стоимость, состоящую из заработной платы, прибыли и отчислений на пополнение собственных оборотных средств. Рассчитывается двумя методами: по формированию и распределению.

По формированию:

ЧПф = Д – Н –Рбез рот,

| где | Д — | доходы от реализации; |

| Н — | обязательные платежи; | |

| Рбез рот — | расходы по реализации без расходов по оплате труда |

По распределению:

ЧПр = РОТ + П + ОС,

| где | РОТ – | сумма расходов на оплату труда работников торговли в составе расходов по реализации; |

| П - | прибыль от торговой деятельности. | |

| ОС - | отчисления на пополнение собственных оборотных средств. |

7. Хозрасчетный доход. Это конечный результат торговой деятельности, остающийся в распоряжении организации и складывающийся из расходов на оплату труда работников торговли в составе расходов по реализации, чистой прибыли торговли и отчислений на пополнение собственных оборотных средств:

ХД = РОТ + Пч + ОС,

| где | Пч - | чистая прибыль торовли. |

5. Чистый доход, представляющий собой сумму чистой прибыли.

Основным для торговой организации является доход от торговой деятельности, представляющий собой сумму торговых надбавок и торговых скидок, приходящихся на реализованные товары. По источникам образования различают доход, полученный за счет торговых надбавок, и доход, полученный за счет торговых скидок.

Торговая надбавка является основным источником формирования дохода от реализации.

Роль торговой надбавки заключается в том, что этот элемент цены представляет доход торговой организации, характеризует цену торговых услуг, оказываемых покупателям при реализации товаров и услуг, является исходной основой хозяйственного расчета, создания условий для самофинансирования и т.п.

34. Методика проведения анализа состояния и динамики доходов от торговой деятельности, значимость и необходимость их анализа в рыночных отношениях.

В процессе анализа доходов устанавливается степень соответствия фактических (ожидаемых) значений плановым, выполнения заданий по доходам. В ходе анализа определяется динамика доходов, устанавливаются причины их роста или снижения. В связи с тем, что существуют определенные расхождения в формировании цен на товары, поставляемые из различных источников, целесообразно организовать учет доходов в зависимости от того, по каким каналам поступает товар на торговую организацию для его последующей реализации конечному потребителю.

В процессе анализа рассчитываются следующие показатели:

- % выполнения плана доходов по абсолютной сумме;

- показатели динамики доходов по абсолютной сумме;

- абсолютное отклонение фактической суммы доходов от плана и предшествующего года;

- размер изменения уровня дохода;

- темп изменения уровня дохода (с какой скоростью он изменился);

- относительное изменение дохода.

При анализе особое внимание следует уделить расчету влияния основных факторов на сумму и уровень дохода от реализации. Ими являются следующие: объем и структура товарооборота, средний уровень торговой надбавки, звенность товародвижения, уровень свободных отпускных цен и другие.

Влияние изменения объема продаж на сумму дохода (DДТ) рассчитывается по следующей формуле:

, (11.7)

, (11.7)

| Т1, Т0- | соответственно отчетный и базисный объем товарооборота; | |

| Д0' - | базисный уровень дохода, % к товарообороту. |

Механизм влияния данного фактора на величину доходов заключается в том, что при увеличении объема товарооборота прямо пропорционально возрастает сумма доходов от реализации товаров.

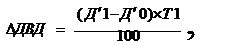

Влияние среднего уровня дохода на его сумму (DДВД) определяется следующим образом:

(11.8)

(11.8)

| Д1' | уровень дохода отчетного периода, % к товарообороту. |

35. Факторы, оказывающие влияние на изменение доходов торговли, методика их расчета.

Факторы, определяющие сумму и уровень валовых доходов от реализации:

-изменение потребительских цен

-изменение физического объема продаж

-изменение среднего уровня доходов

- уценка и товарные потери

- изменение доли фасованных товаров

-изменение звенности товародвижения

-изменение эффективности использования экономических ресурсов

- изменение структуры продаж

36. Методика экономического обоснования торговых надбавок и доходов от реализации товаров в торговле потребительской кооперации в рыночной экономике.

Основным для торговой организации является доход от торговой деятельности, представляющий собой сумму торговых надбавок и торговых скидок, приходящихся на реализованные товары. По источникам образования различают доход, полученный за счет торговых надбавок, и доход, полученный за счет торговых скидок.

Торговая надбавка является основным источником формирования дохода от реализации.

Роль торговой надбавки заключается в том, что этот элемент цены представляет доход торговой организации, характеризует цену торговых услуг, оказываемых покупателям при реализации товаров и услуг, является исходной основой хозяйственного расчета, создания условий для самофинансирования и т.п.

Основные требования, предъявляемые к обоснованию торговых надбавок, заключаются в следующем: они должны создавать условия для прибыльной работы торговой организации, отражать специфику реализации отдельных групп товаров, стимулировать эффективное использование имеющихся ресурсов, учитывать территориальное различие производства (поставщиков), пути продвижения отдельных товаров к потребителю и т. д.

Уровень торговой надбавки определяется с учетом конъюнктуры рынка, соотношения между спросом и предложением на конкретный товар, размера свободной отпускной цены, расходов по реализации, прибыли и ставок косвенных отчислений по формуле:

(11.4)

(11.4)

| где | ТН- | уровень торговой надбавки, %; |

| Р- | сумма фактических расходов; | |

| П- | сумма нормальной прибыли; | |

| КО- | обязательные отчисления, взимаемые за счет валового дохода; | |

| ОС- | отчисления на пополнение собственных оборотных средств; | |

| Пс- | покупная стоимость товаров. |

Торговая надбавка определяется в процентах к отпускной цене предприятия-изготовителя. Другим источником образования дохода являются торговые скидки. Торговые скидки устанавливаются в прейскурантах в процентах к розничной цене, как и уровень дохода.

37. Методологические подходы к обоснованию плана доходов потребительской кооперации в условиях рынка товаров и услуг.

Для прогнозирования дохода используют следующие различные методы:

return false">ссылка скрыта1. Метод технико-экономических расчетов. Расчет дохода на планируемый период базируется на прогнозируемой структуре товарооборота и действующих нормах торговых надбавок, в том числе регулируемых государством по социально значимым товарам.

Вначале рассчитывается средневзвешенный размер торговой надбавки для торговой организации по товарной группе с учетом различных источников поступления. Расчеты производятся по методу средней взвешенной величины по формуле:

(11.9)

(11.9)

- -

| средневзвешенная величина; | |

| X1, ... , Xп - | конкретные величины; | |

| У1-Уп- | вес соответствующих величин. |

На следующем этапе аналогичным образом определяется средний размер торговой надбавки в целом по торговой организации (по всем товарным группам).

Средний размер торговой надбавки пересчитывается в уровень дохода. Планируемый уровень дохода умножается на плановый объем товарооборота и получаем плановую сумму дохода.

Недостатком этого метода планирования является отсутствие к моменту планирования всей информации по заключенным договорам, т.к. не все договора заключаются в конце отчетного года.

2. Расчетно-аналитический метод. На основе текущих данных отчетного года и изучения динамики уровня дохода за два предшествующих года определяется ожидаемый уровень дохода за текущий год. Этот ожидаемый уровень принимают за базовую величину для прогнозирования суммы дохода.

3. Метод скользящей средней. Суть метода заключается в выравнивании по методу скользящей средней динамического ряда (4–5 лет) уровня дохода и распространении выявленной тенденции в развитии

38. Методологические подходы к обоснованию размера доходов и оценка их уровня на стадии закупки товара в условиях действующей системы ценообразования.

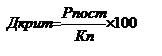

Надежными прогнозные расчеты дохода от реализации, произведенные с использованием вышеизложенных методов, считаются тогда, когда их расчетная величина удовлетворяет требованию обеспечения, с одной стороны, безубыточной работы организации, с другой — получения необходимой чистой прибыли для финансирования ее производственного и социального развития. Для этого рассчитываются критическая величина доходов, точка безубыточности, запас финансовой прочности, размер дохода, обеспечивающий получение необходимой целевой прибыли.

Точка безубыточности (ТБ) показывает, при каком объеме продаж величина дохода покроет понесенные затраты. Это выражается формулой (5.9).

Критическая величина доходов (Дкрит) рассчитывается по формуле:

, (11.13)

, (11.13)

| где | Кп- | коэффициент покрытия, характеризующий соотношение между величиной доходов и переменными расходами, вычисляемый по формуле |

| ИОпост- | сумма постоянных расходов; | |

| Д'- | уровень валового дохода без косвенных отчислений; | |

| ИО'пер- | уровень переменных расходов. |

, (11.14)

, (11.14)

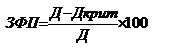

Запас финансовой прочности (ЗФП) определяется с помощью следующей формулы:

. (11.15)

. (11.15)

На завершающем этапе планирования производится оптимизация суммы и уровня дохода путем стыковки с планами товарооборота, расходов и прибыли.

39. Прибыль и рентабельность торговли. Значение их в рыночных отношениях. Виды прибыли, методы их расчета.

Прибыль является одной из главных целей торговой организации, показателем конечного финансового результата ее торгово-хозяйственной деятельности. Для торговых организаций двуединой целью их хозяйственной деятельности являются: розничный товарооборот (социально-экономический показатель) и прибыль (финансово-экономический показатель).

Количественно прибыль представляет собой разность между доходом от реализации (после уплаты отчислений в бюджетные и во внебюджетные фонды) и расходов на реализацию. В систему прибылей и доходов отечественной торговой организации входят, кроме прибыли от реализации, прибыль от операционных доходов (расходов), прибыль от внереализационных доходов и расходов.

Виды прибыли:

Прибыль (убыток) от реализации товаров формируется непосредственно от операций по реализации товаров. Она определяется как разность между доходами, остающимися в распоряжении организации и расходами на реализацию по формуле:

Пт = Дор – Р,

| где | Пт - | прибыль от реализации товаров (торговой деятельности); |

| Дор - | доходы, остающиеся в распоряжении организации; | |

| Р - | расходы на реализацию. |

Прибыль (убыток) от операционных доходов и расходов образуется от реализации другого имущества (инвентаря, хозяйственных материалов, основных средств и др.) как разница между операционными доходами и операционными расходами.

Прибыль (убыток) отчетного периода — это общий конечный финансовый результат хозяйственной деятельности организации, в том числе и торговой, с учетом внереализационных расходов и доходов и операционных доходов и расходов (13.1).

Формула образования прибыли отчетного периода имеет следующий вид:

Поп = Пт +По+Пвн,

где Поп — прибыль отчетного периода;

Пвн— прибыль от внереализационных доходов и расходов;

По — прибыль от операционных доходов и расходов.

Налогооблагаемая прибыль представляет собой разность между прибылью отчетного периода и суммой налога на недвижимость, прибыли, облагаемой налогом по специальным ставкам, сумм, учитываемых при исчислении льгот по налогу на прибыль в соответствии с действующим законодательством Республики Беларусь.

Чистая прибыль — это прибыль, остающаяся в распоряжении организации после уплаты в бюджет налогов с прибыли.

Различают также бухгалтерскую, экономическую, нормальную прибыль, минимальную, целевую и экономическую прибыль и пр.

Рентабельными являются те торговые организации, которые в результате хозяйственной деятельности получают прибыль. Однако при оценке рентабельности важно знать сравнительные или предельные характеристики, обеспечивающие возможность оценки.

40. Сущность и источники формирования прибыли кооперативной торговли. Ее роль в условиях рынка товаров и услуг, значение коммерческой работы в деле повышения прибыли.

Прибыль следует изучать как экономическую категорию и как экономический показатель.

Сущность прибыли - конечный финансовый результат

В качестве экономической категории прибыль выражает в денежной форме стоимость прибавочного продукта, созданного производительным трудом работников торговли, а также части прибавочного продукта, созданного в отраслях материального производства и передаваемого в торговлю через систему скидок и надбавок в качестве платы за реализацию товаров. При изучении прибыли как экономической категории рассматриваются ее содержание, качественная сторона.

Виды прибыли:

Прибыль (убыток) от реализации товаров формируется непосредственно от операций по реализации товаров. Она определяется как разность между доходами, остающимися в распоряжении организации и расходами на реализацию по формуле:

Пт = Дор – Р,

| где | Пт - | прибыль от реализации товаров (торговой деятельности); |

| Дор - | доходы, остающиеся в распоряжении организации; | |

| Р - | расходы на реализацию. |

Прибыль (убыток) от операционных доходов и расходов образуется от реализации другого имущества (инвентаря, хозяйственных материалов, основных средств и др.) как разница между операционными доходами и операционными расходами.

Прибыль (убыток) отчетного периода — это общий конечный финансовый результат хозяйственной деятельности организации, в том числе и торговой, с учетом внереализационных расходов и доходов и операционных доходов и расходов (13.1).

Формула образования прибыли отчетного периода имеет следующий вид:

Поп = Пт +По+Пвн,

где Поп — прибыль отчетного периода;

Пвн— прибыль от внереализационных доходов и расходов;

По — прибыль от операционных доходов и расходов.

Налогооблагаемая прибыль представляет собой разность между прибылью отчетного периода и суммой налога на недвижимость, прибыли, облагаемой налогом по специальным ставкам, сумм, учитываемых при исчислении льгот по налогу на прибыль в соответствии с действующим законодательством Республики Беларусь.

Чистая прибыль — это прибыль, остающаяся в распоряжении организации после уплаты в бюджет налогов с прибыли.

Различают также бухгалтерскую, экономическую, нормальную прибыль, минимальную, целевую и экономическую прибыль и пр.

Схему распределения и использования прибыли торговли можно представить таблицей.

41. Рентабельность как основной показатель социально-экономической эффективности торговли. Система показателей рентабельности. Методика их расчета.

Основные показатели рентабельности торговой организации:

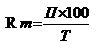

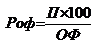

Рентабельность товарооборота (продаж) (Rт):

, (13.3)

, (13.3)

| где | П- | прибыль; |

| Т - | розничный товарооборот. |

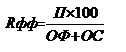

Рентабельность функционирующего капитала (хозяйственных средств) (Rфк):

(13.4)

(13.4)

| где | Rфк − | рентабельность функционирующего капитала; |

| ОФ − | среднегодовая стоимость основных средств; | |

| ОС − | среднегодовая стоимость оборотных средств; | |

| ОФ+ОС - | Функционирующий капитал. |

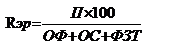

Рентабельность экономических ресурсов (Rэр):

, (13.5)

, (13.5)

| где | ФЗТ - | фонд заработной платы; | |||

| ОФ + ОС + ФЗТ - | стоимость экономических ресурсов (ЭР). | ||||

Рентабельность основных средств (Rоф) и оборотных средств (Rос):

, (13.6)

, (13.6)

, (13.7)

, (13.7)

Рентабельность расходов на оплату труда (Rфзп)

, (13.8)

, (13.8)

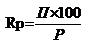

Рентабельность расходов на реализацию (Rp):

, (13.9)

, (13.9)

Рентабельность в зависимости от поставленной цели может исчисляться по прибыли от реализации, прибыли отчетного периода и чистой прибыли.

Ставка налога на прибыль составляет 18% - самая низкая в странах СНГ.