Вопрос 7: Правила (стандарты) аудиторской деятельности

Для качественного проведения аудиторских проверок и оказания других аудиторских услуг возникает необходимость применения в аудиторской практике единых правил (стандартов) аудита.

Правила (стандарты) аудиторской деятельности - единые требования к осуществлению аудиторской деятельности.

В соответствии с Федеральным законом «Об аудиторской деятельности»:

а) федеральные стандарты аудиторской деятельности (далее – стандарты) определяют требования к порядку осуществления аудиторской деятельности, а также регулируют иные вопросы, предусмотренные указанным Федеральным законом;

б) стандарты разрабатываются в соответствии с международными стандартами аудита;

в) проекты стандартов разрабатываются саморегулируемыми организациями аудиторов;

г) проекты стандартов рассматриваются Советом по аудиторской деятельности, который рекомендует их к утверждению уполномоченным федеральным органом (Минфин России);

д) стандарты утверждаются уполномоченным федеральным органом.

1. Федеральные стандарты аудиторской деятельности:

1) определяют требования к порядку осуществления аудиторской деятельности, а также регулируют иные вопросы, предусмотренные настоящим Федеральным законом;

2) разрабатываются в соответствии с международными стандартами аудита;

3) являются обязательными для аудиторских организаций, индивидуальных аудиторов, а также саморегулируемых организаций аудиторов и их работников.

| Номер ФСАД | Наименование | Документ утверждения | Дата вступления |

| Цель и основные принципы аудита финансовой (бухгалтерской) отчетности | Постановление Правительства РФ от 07.10.2004 N 53 | 07.10.2004 | |

| Документирование аудита | Постановление Правительства РФ от 07.10.2004 N 532 | 07.10.2004 | |

| Планирование аудита | Постановление Правительства РФ от 07.10.2004 N 532 | 07.10.2004 | |

| Существенность в аудите | Постановление Правительства РФ от 07.10.2004 N 532 | 07.10.2004 | |

| Аудиторские доказательства | Постановление Правительства РФ от 07.10.2004 N 532 | 07.10.2004 | |

| Контроль качества выполнения заданий по аудиту | Постановление Правительства РФ от 19.11.2008 N 863 | 19.11.2008 | |

| Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности | Постановление Правительства РФ от 19.11.2008 N 863 | 19.11.2008 | |

| Связанные стороны | Постановление Правительства РФ от 19.11.2008 N 863 | 19.11.2008 | |

| События после отчетной даты | Постановление Правительства РФ от 04.07.2003 N 405 | 04.07.2003 | |

| Применимость допущения непрерывности деятельности аудируемого лица | Постановление Правительства РФ от 04.07.2003 N 405 | 04.07.2003 | |

| Согласование условий проведения аудита | Постановление Правительства РФ от 07.10.2004 N 532 | 07.10.2004 | |

| Аудиторская выборка | Постановление Правительства РФ от 07.10.2004 N 532 | 07.10.2004 | |

| Получение аудиторских доказательств в конкретных случаях | Постановление Правительства РФ от 16.04.2005 N 228 | 16.04.2005 | |

| Получение аудитором подтверждающей информации из внешних источников | Постановление Правительства РФ от 16.04.2005 N 228 | 16.04.2005 | |

| Особенности первой проверки аудируемого лица | Постановление Правительства РФ от 16.04.2005 N 228 | 16.04.2005 | |

| Аналитические процедуры | Постановление Правительства РФ от 16.04.2005 N 228 | 16.04.2005 | |

| Особенности аудита оценочных значений | Введено Постановлением Правительства РФ от 16.04.2005 N 228,в ред. Постановления Правительства РФ от 02.08.2010 N 586 | 02.08.2010 | |

| Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его собственника | Постановлений Правительства РФ от 19.11.2008 N 863, от 02.08.2010 N 586 | 02.08.2010 | |

| Заявления и разъяснения руководства аудируемого лица | Постановление Правительства РФ от 16.04.2005 N 228 | 16.04.2005 | |

| Основные принципы федеральных правил (стандартов) аудиторской деятельности, имеющих отношение к услугам, которые могут предоставляться аудиторскими организациями и аудиторами | Постановление Правительства РФ от 25.08.2006 N 523 | 25.08.2006 | |

| Учет особенностей аудируемого лица, финансовую (бухгалтерскую) отчетность которого подготавливает специализированная организация | Постановление Правительства РФ от 25.08.2006 N 523 | 25.08.2006 | |

| Сопоставимые данные в финансовой (бухгалтерской) отчетности | Постановление Правительства РФ от 25.08.2006 N 523 | 25.08.2006 | |

| Прочая информация в документах, содержащих проаудированную финансовую (бухгалтерскую) отчетность | Постановление Правительства РФ от 25.08.2006 N 523 | 25.08.2006 | |

| Использование результатов работы другого аудитора | Постановление Правительства РФ от 25.08.2006 N 523 | 25.08.2006 | |

| Рассмотрение работы внутреннего аудита | Постановление Правительства РФ от 25.08.2006 N 523 | 25.08.2006 | |

| Выполнение согласованных процедур в отношении финансовой информации | Постановление Правительства РФ от 25.08.2006 N 523 | 25.08.2006 | |

| Компиляция финансовой информации | Постановление Правительства РФ от 25.08.2006 N 523 | 25.08.2006 | |

| Использование аудитором результатов работы эксперта | Постановление Правительства РФ от 22.07.2008 N 557 | 22.07.2008 | |

| Обзорная проверка финансовой (бухгалтерской) отчетности | Постановление Правительства РФ от 22.07.2008 N 557 | 22.07.2008 | |

| Контроль качества услуг в аудиторских организациях | Постановление Правительства РФ от 22.07.2008 N 557 | 22.07.2008 | |

| 1/2010 | Федеральный стандарт аудиторской деятельности «Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности» | Приказ Минфина России от 20 мая 2010 г. N 46н | 20.05.2010 |

| 2/2010 | Федеральный стандарт аудиторской деятельности «Модифицированное мнение в аудиторском заключении» | Приказ Минфина России от 20 мая 2010 г. N 46н | 20.05.2010 |

| 3/2010 | Федеральный стандарт аудиторской деятельности «Дополнительная информация в аудиторском заключении» | Приказ Минфина России от 20 мая 2010 г. N 46н | 20.05.2010 |

| 4/2010 | Федеральный стандарт аудиторской деятельности «Принципы осуществления внешнего контроля качества работы аудиторских организаций, индивидуальных аудиторов и требования к организации указанного контроля» | Приказ Минфина России от 24 февраля 2010 г. № 16н | 24.02.2010 |

| 5/2010 | Федеральный стандарт аудиторской деятельности «Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита» | Приказ Минфина России от 17 августа 2010 г. № 90н | 08.02.2011 |

| 6/2010 | Федеральный стандарт аудиторской деятельности «Обязанности аудитора по рассмотрению соблюдения аудируемым лицом требований нормативных правовых актов в ходе аудита» | Приказ Минфина России от 17 августа 2010 г. № 90н | 08.02.2011 |

Разработкой, внедрением и продвижением международных стандартов аудита занимается Международный комитет по аудиторской практике (International Auditing Practice Statements, сокр. IAPS), действующий в рамках Международной федерации бухгалтеров (International Federation of Accountants, сокр. IFAC)

Международный комитет по аудиторской практике (IAPS) определил объекты стандартизации, каждому из которых выделено 100 номеров для возможных стандартов:

"Вводные замечания" N 100-199;

"Ответственность" N 200-299;

"Планирование" N 300-399;

"Внутренний контроль" N 400-499;

"Аудиторские доказательства" N 500-599;

"Использование работы других" N 600-699;

"Выводы и отчеты в аудите" N 700-799;

"Специализированные области" N 800-899;

"Сопутствующие услуги" N 900-999.

ФСАД являются обязательными для аудиторских организаций, индивидуальных аудиторов, а также СРО аудиторов и их работников.

В рамках перехода к саморегулированию аудиторской деятельности комментируемый Закон предусматривает разработку и утверждение только стандартов СРО аудиторов, что согласуется с Законом о СРО.

В части 2 ст. 4 Закона о СРО определено, что под такими стандартами и правилами понимаются требования к осуществлению предпринимательской или профессиональной деятельности, обязательные для выполнения всеми членами СРО.

2.Стандарты саморегулируемой организации аудиторов:

1) определяют требования к аудиторским процедурам, дополнительные к требованиям, установленным федеральными стандартами аудиторской деятельности, если это обусловливается особенностями проведения аудита или особенностями оказания сопутствующих аудиту услуг;

2) не могут противоречить федеральным стандартам аудиторской деятельности;

3) не должны создавать препятствия осуществлению аудиторскими организациями, индивидуальными аудиторами аудиторской деятельности;

4) являются обязательными для аудиторских организаций, аудиторов, являющихся членами указанной саморегулируемой организации аудиторов.

Обосновывается необходимость внутрифирменных стандартов при организации аудиторской деятельности. Эти стандарты рассматриваются как составная часть общей системы, в которую входят как федеральные правила (стандарты) аудиторской деятельности и правила, принятые в саморегулируемых организациях аудиторов.

представляется целесообразным разрабатывать в аудиторских организациях внутрифирменные профессиональные стандарты. Эти стандарты должны применяться как при осуществлении аудита, так и при оказании сопутствующих аудиту услуг, а также при контроле за качеством их оказания. При этом должен быть соблюден приоритет ПСАД и правил СРО аудиторов.

Все ПСАД, стандарты СРО и разработанные в аудиторской организации внутрифирменные правила аудиторской деятельности в совокупности отражают единый стандартизированный подход к организации и технологии проведения аудита и оказанию сопутствующих аудиту услуг с целью контроля за качеством их оказания.

При этом:

- ПСАД формулируют единые базовые требования к порядку оказания аудиторских услуг, к их качеству и надежности;

- стандарты СРО устанавливают дополнительные требования, обязательные для применения всеми членами данного СРО;

- внутрифирменные правила определяют дополнительные требования, призванные создавать более высокий уровень гарантии того, что аудиторская проверка и оказания сопутствующих аудиту услуг будут проведены качественно.

Все указанные стандарты и правила, а также Кодекс этики аудиторов России и дополнения к нему, установленные СРО, являются частью организационно-распорядительной документации аудиторской организации и системы внутреннего контроля.

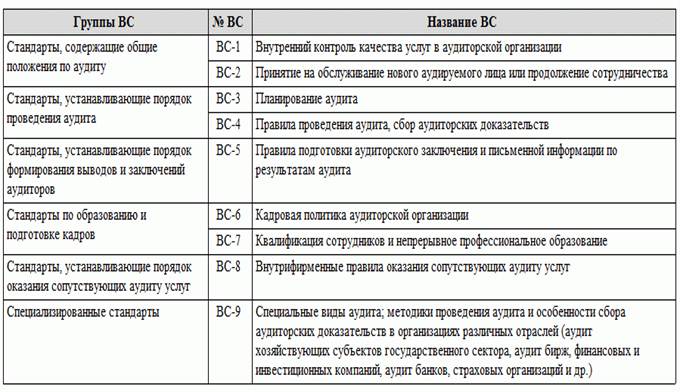

Примерная система внутренних стандартов аудиторской организации (ВС), включающая стандарт по внутреннему контролю качества, представлена в таблице.

Система ВС аудиторской деятельности

Стандарты ВС-8 и ВС-9 после утверждения могут постоянно дорабатываться и дополняться различными методиками и правилами оказания сопутствующих услуг и проведения аудита в соответствии с изменениями законодательства, появлением новых аудируемых лиц, диверсификацией и расширением видов деятельности аудиторской организации и т.д.

Стандарт ВС-8 может не вводиться в действие, если организация не оказывает сопутствующие услуги. Он может быть введен в действие или дополнен (доработан) описанием специальных правил и применяемых процедур с момента принятия решения об оказании сопутствующих услуг клиентам аудиторской организацией, т.е. с момента расширения перечня услуг аудиторской организацией.

В качестве приложений к стандарту ВС-9 разрабатываются специализированные методики, например:

- методика проведения аудита бирж, внебюджетных фондов и инвестиционных институтов;

- методика проведения банковского аудита;

- методика проведения аудита страховых организаций;

- методика оказания услуг общественно значимым экономическим субъектам;

- методика оказания услуг сетевым организациям.

При необходимости в качестве приложений к стандарту могут разрабатываться регламенты и методики, отражающие специфические аспекты проведения аудита различных экономических субъектов. Если услуги по специальным видам аудита в аудиторской организации не оказываются, то стандарт ВС-9 может не вводиться в действие. Этот стандарт может быть введен в действие или дополнен (доработан) описанием специальных правил и применяемых процедур с введением специальных видов аудита или появлением клиентов аудиторской организации, т.е. с момента расширения круга клиентов и сферы услуг аудиторской организацией.