Денежно-кредитная политика Банка России 4 страница

С ростом платёжного оборота повышается роль банков как расчётных центров. Они превращаются в кассиров промышленных, торговых и других предприятий, осуществляют по их поручениям платежи, взыскивают долги. Мобилизуя мелкие сбережения, банки расширяют базу накопления капитала и способствуют развитию производства.

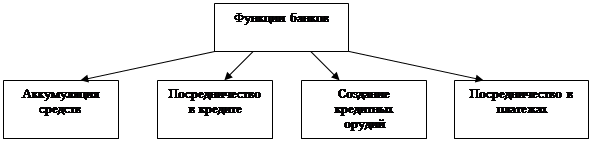

Сущность банка проявляется при выполнении им следующих функций (Рисунок 8).

|

Рисунок 8 — Основные функции банков

Мобилизация временно свободных денежных средств и превращение их в капитал — одна из старейших функций банков. Банки концентрируют значительную часть образующихся в хозяйстве накоплений и сбережений. Внесённые в кредитные учреждения денежные суммы приносят вкладчикам доход в виде процента. По текущим счетам процент не уплачивается, вместо этого банк бесплатно выполняет для клиента разнообразные услуги по переводу и выплате денег. С другой стороны, аккумулированные банком денежные средства создают базу для проведения банком активных операций и, прежде всего, превращаются в ссудный капитал.

Сущность функции банков как посредников в кредите состоит в том, что они, принимая вклады, концентрируют временно свободные денежные средства предприятий и всех слоёв общества, а затем предоставляют их в кредит тем, кто в них нуждается. Таким образом, происходит перелив денежных средств и капиталов от одного субъекта к другому, от одной отрасли хозяйства к другой. Перераспределяемые банками ресурсы не совпадают ни по размеру, ни по сроку, ни по сфере функционирования. Высвободившиеся у одного субъекта и аккумулируемые банком ресурсы не совпадают с потребностями другого субъекта. Банк имеет возможность изменять размер, сроки и направления капиталов в соответствии с потребностями хозяйства. Благодаря данной функции банки создают централизованный рынок ссудных капиталов, облегчая процесс превращения временно свободных денежных средств в ссудный капитал.

Весьма важной функцией банков является выпуск кредитных орудий обращения (банкнот, чеков). Благодаря банкнотному и чековому обращению создаются возможности полной замены полноценных денег в функциях средств обращения и платежа, что придаёт денежному обращению необходимую эластичность. С их помощью преодолевается узость металлического денежного обращения и создаётся возможность регулирования объёма платёжных средств в соответствии с потребностями товарного оборота. Банки сами создают вклады в процессе выдачи ссуды. Предоставляя кредит, банк зачисляет деньги на счёт с правом выписки чеков в пределах остатка на счёте. В этом случае выдача кредита предшествует открытию вклада. На основе вклада возникают чеки. По требованию клиента могут быть выплачены и наличные деньги — банкноты. Запись банка на счёт клиента, не сопровождающаяся предварительным взносом денег, называется мнимым вкладом, в отличие от реального вклада, образуемого за счёт действительного взноса денег. Различие между мнимыми и реальными вкладами практически отсутствует и отделить мнимый вклад от реального почти невозможно: взнос в банк наличных денег может основываться на создании мнимого вклада в другом банке.

Вместе с тем в условиях отсутствия размена банкнот на золото характерным является неизбежное обесценение банкнот и всей денежной массы, так как банкнотная и депозитная эмиссии осуществляются не только для кредитования товарооборота, но и непроизводительных расходов государства.

Функция посредничества в платежах сводится к тому, что предприятия, помещая свои средства на счета в банк дают письменные поручения банку на перевод средств другому лицу на его счёт, открытый в этом или другом банке. Форма данного поручения определяется особенностями национального платёжного оборота. Благодаря посредничеству банков в платежах, основная масса платежей осуществляется безналичным путём. В современных условиях платежи наличными в основном имеют место в розничной торговле, где в последнее время всё больше внедряются и безналичные расчёты. С этой целью банки практикуют выдачу своим вкладчикам пластиковых карточек, чековых книжек, оплату которых они гарантируют независимо от состояния текущего счёта лица, расплатившегося таким документом.

Безналичные платежи обеспечивают огромную экономию на издержках обращения денег, сокращают до минимума затраты, связанные с расчётными операциями и ускоряют осуществление платежей. Всё это обеспечивает владельцам денег получение большей массы и нормы прибыли.

Кроме рассмотренных основных банки выполняют целый ряд других функций. Они осуществляют кредитование предприятий и государства путём покупки акций и облигаций; выполняют доверительные операции для предприятий и физических лиц; консультируют и предоставляют сведения общеэкономического и финансового характера, представляющие интерес для клиентов.

10.2. Понятие и характеристика банковской системы

Совокупность банков государства образует его банковскую систему. Структура банковской системы во многом определяется уровнем развития производительных сил и производственных отношений, господствующими формами собственности, экономическим положением страны.

Понятие «банковская система» в экономической литературе определяется по- разному. Так, в финансово-кредитном словаре под банковской системой понимается «совокупность различных видов банков и банковских институтов в их взаимосвязи, существующая в той или иной стране в определённый исторический период; составная часть кредитной системы»1. Некоторые авторы указывают на возможность двоякого толкования банковской системы: с одной стороны, это сеть финансово-кредитных учреждений, а с другой стороны, — совокупность кредитных и расчетных отношений1.2

В учебнике «Деньги, кредит, банки» под редакцией О. И. Лаврушина банковская система представлена как совокупность следующих элементов: банки, специальные финансовые институты, выполняющие банковские операции, но не имеющие статуса банка, дополнительные учреждения, образующие банковскую инфраструктуру и обеспечивающие жизнедеятельность кредитных институтов2.3 В Федеральном законе «О банках и банковской деятельности» (2003 г.) отмечается, что банковская система включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков. Вероятно данное толкование не случайно, поскольку система — это целое, составленное из частей, соединение.

Сущность банковской системы определяется характером взаимодействия составляющих её элементов. Исходя из этого выделяют следующие типы банковских систем: распределительная централизованная банковская система; рыночная банковская система.

В противоположность распределительной системе банковская система рыночного типа характеризуется отсутствием монополии государства на банки. В данной системе существует множественность банков разнообразной формы собственности с децентрализованной системой управления. Между ними распределены эмиссионные и кредитные функции. Эмиссия сосредоточена в центральном банке, кредитование предприятий и населения осуществляют различные кредитные организации. Банки не отвечают по обязательствам государства, так же как государство не отвечает по обязательствам банков. Банковская система как элемент рыночной экономики может быть только двухуровневой. Необходимость создания такой структуры обусловлена характером рыночных отношений. С одной стороны они требуют свободы предпринимательства и распоряжения финансовыми ресурсами и это обеспечивается кредитными организациями. С другой стороны необходимо определённое государственное регулирование и контроль, что требует особого института, проводника государственной денежно-кредитной политики — центрального банка.

return false">ссылка скрытаРазличия между двумя типами банковской системы можно установить по следующим критериям: по типу собственности; по степени монополизации; по количеству уровней системы; по характеру системы управления; по характеру банковской политики; по характеру взаимоотношений банков с государством; по характеру подчинённости; по выполнению эмиссионной и кредитной операции; по способу назначения руководителей банка.

Таблица 6* — Различия между распределительной централизованной и рыночной банковскими системами3

| Централизованная банковская система | Рыночная банковская система |

| 1. По типу собственности | |

| Государство — единственный собственник на банки | Многообразие форм собственности на банки |

| 2. По степени монополизации | |

| Монополия государства на создание банков | Монополия государства на банки отсутствует, любые юридические и физические лица могут образовать свой банк |

| 3. По количеству уровней системы | |

| Одноуровневая банковская система | Двухуровневая банковская система |

| 4. По характеру системы управления | |

| Централизованная (вертикальная) схема управления | Децентрализованная (горизонтальная) схема управления |

| 5. По характеру банковской политики | |

| Политика единого банка | Политика множества банков |

| 6. По характеру взаимоотношений банка с государством | |

| Государство отвечает по обязательствам банков | Государство не отвечает по обязательствам банков, так же как банки не отвечают по обязательствам государства |

| 7. По характеру подчинённости | |

| Банки подчиняются правительству, зависят от его деятельности | Центральный банк подотчетен парла-менту, коммерческие банки подотчётны своим акционерам, наблюдательному Совету, а не Правительству |

| 8. По выполнению эмиссионной и кредитной операции | |

| Кредитные и эмиссионные операции сосредоточены в одном банке (кроме отдельных банков, которые не выполняют эмиссионные операции) | Эмиссионные операции сосредоточены только в центральном банке, операции по кредитованию предприятий и физических лиц выполняют только коммерческие банки |

| 9. По способу назначения руководителей банка | |

| Руководитель банка назначается централь-ной или местной властью, вышестоящими органами управления | Руководитель центрального банка утверждается парламентом. Председатель (президент) коммерческого банка назначается его советом |

Банковская система, несмотря на множественность представленных в ней элементов, образует единое целостное образование. Деятельность системы организована таким образом, что в случае необходимости один банк может воспроизвести специфику другого банка. Так, банкротство одного банка не лишает дееспособности всю банковскую систему, появляется банк, который может выполнять банковские операции и услуги. События августовского кризиса 1998 г. в России подтверждают данный тезис. Несмотря на банкротства многих банков, целостность банковской системы сохранилась, возможности банков по предоставлению базовых услуг экономике были быстро восстановлены.

Можно предположить, что если даже в банковской системе исчезает центральный банк, то вся система не разрушается, какое-то время другие банки способны в пределах выпущенной массы платёжных средств совершать расчётные, кредитные и другие банковские операции. В истории некоторых стран были примеры, когда эмиссионные операции поручались не только центральному банку, но и коммерческим банкам.

Банковская система как целое постоянно находится в динамическом состоянии, она развивается и совершенствуется.

Это характеризуется как количественными, так и качественными параметрами деятельности банков. Меняется количество действующих банков, уменьшается число мелких банков. Появляются крупные банки с достаточным размером капитала, что несомненно влияет на улучшение инвестиционного климата в стране, ускорение экономического роста. Внутри банковской системы появляются и развиваются новые формы взаимодействия и сотрудничества. Банки участвуют на рынке межбанковских кредитов, покупают и продают денежные ресурсы друг другу, занимаются финансированием совместных проектов. Для координации деятельности кредитных организаций, удовлетворения научных и профессиональных интересов банки могут создавать союзы и ассоциации, банковские группы и холдинги.

Считается, что банковская система выступает как система закрытого типа. Несмотря на обмен информацией между банками и издание центральными банками специальных статистических бюллетеней, информационных справочников, существует банковская тайна.

По закону банки гарантируют тайну об операциях, о счетах и вкладах своих клиентов и корреспондентов.

Безусловно, в полном смысле считать банковскую систему закрытой нельзя. Она активно взаимодействует с внешней средой, другими системами, пополняется новыми элементами, характеристиками и свойствами.

Банковская система обладает характером саморегулирующейся системы. Изменение экономической конъюнктуры, политической ситуации приводит к изменению политики банка. В период экономических кризисов и политической нестабильности банковская система сокращает объёмы и сроки кредитования. Напротив, в условиях экономической и политической стабильности, банки активизируют свою деятельность по обслуживанию основной производственной деятельности предприятий, увеличивают объёмы и сроки кредитования. Банки, не учитывающие ситуацию в экономической политике, состояние денежных рынков, неизбежно оказываются в трудном финансовом положении, несут убытки, теряют клиентов и, в конечном счёте, становятся банкротами.

Банковская система является управляемой системой. Банки как юридические лица функционируют на основе банковского законодательства, их деятельность регулируется экономическими нормативами и требованиями, устанавливаемые центральным банком, который осуществляет контроль и надзор за деятельностью кредитных организаций. Центральный банк проводит независимую денежно-кредитную политику, направленную на поддержание покупательской способности национальной денежной единицы, стабильное функционирование банковской системы.

Банковская система как совокупность банков на практике представлена их значительным многообразием. В зависимости от предложенного критерия их можно классифицировать следующим образом:

По форме собственности выделяют государственные, акционерные, кооперативные, частные и смешанные банки. Государственная форма собственности чаще всего относится к центральным банкам. Капитал Банка России принадлежит государству. Государственным является Банк Англии. Государственными могут быть и коммерческие банки. Так, доля государства в трёх российских банках составляет 100% — это Российский сельскохозяйственный банк, Российский банк развития регионов, Внешэкономбанк.

Акционерными могут быть банки с участием и без участия государства. Данная форма собственности присутствует и у частных банков и у центральных (по международной терминологии понятие частного банка относится не столько к банкам, принадлежащим частным лицам, сколько к акционерным и кооперативным банкам.

По правовой форме организации банк может быть: а) открытым или закрытым акционерным обществом; б) обществом с ограниченной ответственностью (или дополнительной ответственностью).

По функциональному назначению банки можно подразделить на эмиссионные и депозитные. Эмиссионными являются все центральные банки, это их старейшая и самая важная функция.

Система депозитных учреждений включает коммерческие банки и сберегательные учреждения. Различия между ними состоят в правовом регулировании. Коммерческие банки имеют право привлекать денежные средства на счета и не ограничены в возможности предоставления коммерческих ссуд Сберегательные учреждения ограничены предоставлением ссуд своим клиентам, которые должны быть частными лицами, а не компаниями.

К сберегательным учреждениям относят сберегательные банки, ссудо-сберегательные ассоциации и кредитные союзы. Сберегательные банки и ссудо-сберегательные ассоциации размещают значительную часть активов в ипотечные ссуды и связанные с закладными финансовые инструменты. В отличие от них кредитные союзы главным образом предоставляют потребительские ссуды своим членам.

По характеру выполняемых операций банки делятся на универсальные и специализированные.

Универсальные банки могут выполнять весь перечень банковских операций, обслуживать клиентов независимо от направленности их деятельности как юридических, так и физических лиц. Современный универсальный банк, отвечающий по уровню развития мировым стандартам, может предложить клиенту до 200 видов разнообразных банковских продуктов.

В отличие от универсальных банков специализированные банки специализируются на определённых видах операций (инвестиционные банки, ипотечные, сберегательные, внешнеторговые, отраслевые).

Инвестиционные банки — это банки, размещающие свои ресурсы в долгосрочные ценные бумаги корпоративных клиентов, а также оказывающие таким клиентам посреднические услуги по выпуску и размещению их ценных бумаг.

Ипотечные банки — это банки, которые занимаются кредитованием под залог недвижимости.

Сберегательные банки — это банки, которые преимущественно работают с физическими лицами.

Внешнеторговые банки — это банки, обслуживающие внешнеторговые связи. В большинстве развитых стран они являются государственными и выполняют поручения правительства. Например, в России это Внешэкономбанк, Российский экспортно-импортный банк, Внешторгбанк РФ.

В России декларируется необходимость развития банков в рамках универсального статуса, позволяющего снижать риски за счёт диверсификации услуг, обеспечивать комплексность обслуживания клиентов.

Мировой опыт свидетельствует о том, что банки могут развиваться как по линии универсальности, так и по линии специализации.

По числу филиалов банки можно разделить на бесфилиальные и многофилиальные.

По территории деятельности банки делятся на региональные, межрегиональные, национальные, федеральные, международные.

По размерам капиталов и масштабам деятельности можно выделить мелкие, средние и крупные банки.

Наличие в банковской системе банков с небольшим уставным капиталом не укрепляет позиции банковской системы в целом. Считается, что только крупные банки могут влиять на улучшение инвестиционного климата в стране. Вместе с тем это не означает, что малые банки не должны присутствовать на рынке. Малые банки успешно обслуживают малый и средний бизнес, оказывают больше финансовой поддержки в развитии регионов.

На степень развития банковской системы влияет ряд экономических и политических факторов. К ним относят следующие:

- степень зрелости товарно-денежных отношений;

- общественный и экономический строй;

- правовые основы.

Как известно, банки осуществляют свои операции преимущественно в денежной форме.

Поэтому количество банков и содержание банковской деятельности определяется развитостью товарно-денежных отношений, торговли, объёмами денежных расчётов. По мере оживления и формирования торгового и денежного оборотов, торговля деньгами становится самостоятельным, специфическим видом деятельности. Увеличение масштабов производства и обмена между товаропроизводителями приводит к дополнительному спросу на банковские услуги.

Общественный и экономический порядок неизбежно определяют характер деятельности банковской системы. Если в обществе не поощряются сбережения и не стимулируются накопления, банки не смогут мобилизовать свободные ресурсы. Если экономические отношения организуются по распределительной системе, то у банков отсутствуют интересы для развития своей деятельности (как, например, это было при социализме). Политическая конъюнктура может влиять на принятие решений об открытии банков, их филиалов в регионе и в целом в стране. Естественное для банков внедрение новых технологий и продуктов может сдерживаться консерватизмом членов общества, их представлениями о ценностях и морали.

Заметное влияние на развитие банковской системы оказывает законодательная база страны. В соответствии с законодательством в некоторых странах центральные банки могут широко заниматься обслуживанием хозяйства, в других их основная функция сосредоточена на выпуске денег в обращение и укрепления их платежеспособности. В ряде стран банкам запрещается выполнять определённые операции с ценными бумагами, вкладывать свои средства в капиталы предприятий. В некоторых странах банкам не разрешено заниматься страхованием. В США действует система двойного подчинения, когда образовать банк могут как власти отдельных штатов, так и федеральное правительство. Законодательство оказывает воздействие на банковскую систему, вводя не только запреты и ограничения. В соответствии с законом могут создаваться банки, призванные содействовать развитию той или иной отрасли хозяйства.

Кроме того, законодательство может создавать либо препятствовать развитию конкурентной среды в банковской сфере. В законодательстве стран с рыночной ориентацией содержатся специальные положения, сдерживающие образование монополизма в банковской среде, поскольку считается, что монополизм как антипод конкуренции не содействует развитию банковского рынка.

Наличие необходимого числа самостоятельных банков в стране, её отдельных регионах создаёт определённую среду, в которой банки вынуждены вступать в борьбу за клиента, улучшать качество обслуживания, расширять услуги, внедрять новые продукты.

Развитие банковской системы можно рассматривать в историческом аспекте и с позиций её современного состояния. Основным фактором, оказывающим влияние на развитие банковского сектора является макроэкономическая ситуация в стране. Рост производства товаров и услуг, увеличение реальных доходов населения, повышение инвестиционной активности, стабильная ситуация на финансовых рынках увеличивают совокупные активы банков, их капиталы. Происходит рост ресурсной базы банков за счёт средств предприятий и населения. Спрос на банковские продукты существенно возрастает. Таким образом, деятельность банковской системы приобретает стабильный характер. Напротив, в условиях экономической нестабильности, сопровождающейся инфляцией, дефицитом бюджета развитие банков дестабилизируется. Размер банковских ресурсов сокращается, уменьшаются объёмы операций по обслуживанию реального сектора экономики. В условиях инфляции обесценивается капитальная база банков, падают доходы от кредитных операций.

Дефицит бюджета зачастую приводит к его покрытию за счёт дополнительной эмиссии денег, что ещё больше дестабилизирует денежный рынок.

На состоянии банковской системы отражаются и политические факторы. Развитие частной собственности и рыночных отношений содействует росту банковского капитала, увеличению численности кредитных учреждений. Неопределённость политических мотивов приводит к задержке развития банков, оттоку капиталов за границу.

В мировой практике существует термин — политические риски, в соответствии с которыми страны ранжируются по отношению друг к другу. Странам с высоким рейтингом политического риска, как правило, сокращается либо полностью прекращается кредитная поддержка со стороны международных банковских институтов, а также со стороны отдельных стран, располагающих свободными денежными средствами.

10.3. Банковская система России

Зарождение кредитных организаций в России относится к середине XVIII в. В 1729 г. Монетная контора, которая занималась исключительно чеканкой монет, получила право предоставлять ссуды под залог золота и серебра. До этого момента кредитных учреждений в России не существовало.

Монетная контора кредитовала преимущественно лиц, приближённых к царскому двору. Однако развитие Российской империи диктовало необходимость обслуживания более широкого круга заемщиков. В связи с этим в 1754 г были созданы Дворянский заёмный банк для кредитования дворян под залог имений, золота и серебра и Купеческий заёмный банк для кредитования купцов под залог товаров с конторами в Москве и Санкт-Петербурге.

Банковское дело в России на начальном этапе организовывалось достаточно тяжело. Созданные банки не осуществляли приёма вкладов от своих клиентов, а в качестве источника средств для кредитования использовали государственную казну. При этом большинство выданных кредитов не возвращалось, механизм взыскания задолженности практически отсутствовал, и через некоторое время и Дворянский и Купеческий банки были упразднены.

Война с Турцией и вызванный этим дефицит государственного бюджета, привели к необходимости эмиссии бумажных денег (ассигнаций). С этой целью в 1769 г. были учреждены два ассигнационных государственных банков (в Москве и Санкт-Петербурге). Их создание послужило толчком к оживлению кредитного дела в России. В скором времени возник целый ряд государственных банков и других кредитных учреждений, которые в качестве источника средств для кредитования уже использовали не только ресурсы казны и добровольные пожертвования, но и средства вкладчиков. С 1770 г. кредитные организации приступили к осуществлению вкладных операций в неограниченном масштабе.

Российская банковская система того времени и вплоть до середины XIX в. характеризовалась двумя отличительными чертами: а) монополией государства в банковской сфере; б) специализацией кредитных учреждений в обслуживании определенных сословий.

Помимо Ассигнационного банка, функция которого заключалась исключительно в эмиссии бумажных денег, ведущими банками общегосударственного значения в то время были Государственный заёмный банк, осуществлявший долгосрочное кредитование преимущественно дворянского сословия под залог недвижимости, Вспомогательный банк для дворянства, предоставлявший ссуды на на срок до 25 лет для выкупа имений, Государственный коммерческий банк, кредитующий купцов посредством учета векселей и выдачи подтоварных ссуд.

Наряду с этими банками существовали местные кредитные учреждения, различные Сохранные, Ссудные, Вдовьи казны, а также Приказы общественного призрения. Они функционировали при губернских депутатских собраниях в качестве губернских банков, но напоминали благотворительные организации, поскольку предоставляли ссуды под очень низкие проценты и на весьма длительные сроки (вплоть до 36 лет).

Помимо этого, с начала XIX в. началось активное создание организаций мелкого кредита широким слоям населения. Массово создавались коммунальные, вспомогательные и сберегательные кассы крестьян, удельные крестьянские банки, общества взаимного кредита.

С середины XIX в. в России активно начинают распространяться идеи экономического либерализма, т. е. невмешательства государства в экономику. Утверждается мнение о предпочтительности системы частных, свободных от правительственного вмешательства банков и необходимости создания такой системы.

В 1860 г. произошло значительное реформаторское преобразование. Было принято решение о ликвидации всех государственных банков и передаче их средств и обязательств вновь образованному Государственному банку Российской империи, при поддержке которого стали создавать частные коммерческие и ипотечные банки.

Необходимо отметить, что Государственный банк Российской империи ещё в течение 30 лет не являлся ни эмиссионным центром страны, ни банком банков. Он осуществлял всё те же банковские операции, что и частные банки, которых к 1874 г. насчитывалось уже около 40.

Однако вскоре обнаружилось, что деятельность частных коммерческих банков стала ограничиваться сомнительными спекулятивными операциями в целях увеличения оборота банковского капитала. Банковская система перестала способствовать развитию промышленности, торговли, мелкого промысла. Со временем началась волна банкротств. С 1875 по 1884 г. разорились 7 частных коммерческих банков и 52 общественные кредитные организации.

С этого периода начался возврат к государственному регулированию. Был восстановлен доступный недорогой земледельческий кредит, учреждён Государственный крестьянский поземельный банк. В 1883 г. был принят закон «Об изменениях и дополнениях существующих правил относительно открытия новых коммерческих банков».

Согласно этому закону, сумма обязательств банка не должна была превышать его собственный капитал более чем в 5 раз; определялся максимально возможный кредит одному заёмщику (10% собственного капитала банка); было установлено, что 2/3 банковских активов должно приходиться на безрисковые хозяйственные операции: впервые вводилось понятие обязательных банковских резервов, подлежащих хранению в Государственном банке Российской империи. Наметилась тенденция превращения Госбанка в банк банков: он перестал привлекать средства во вклады и хранил теперь только свободные средства казначейства и коммерческих банков, а также возглавил деятельность государственных сберегательных касс, направляя аккумулированные им средства населения в облигации правительственных займов. После денежной реформы С. Ю. Витте, осуществленной в 1895—1897 гг., Госбанк стал эмиссионным центром страны, приступив к выпуску банкнот.

Мероприятия в банковской сфере, денежная реформа по введению золотого рубля и 100% золотому покрытию выпускаемых бумажных денег привели к укреплению и развитию банковской системы. С 1900 г. стал наблюдаться стремительный рост общественных кредитных учреждений, таких, как общества взаимного кредита, сберегательные кассы, ссудосберегательные товарищества.