Використання комп’ютерного моделювання для знаходження оптимальної ставки податку на прибуток

Сучасні технології комп’ютерного моделювання, зокрема економічних систем, необхідні для розуміння причинно-наслідкових зв’язків в економіці, планування, прогнозування, прийняття рішень, тощо.

Зрозуміло, що в управлінні економічними процесами і замовники, і виконавці завжди прагнуть отримати найкращі, в деякому розумінні оптимальні, рішення. Для цього, як правило, використовується достатньо серйозний математичний апарат для побудови математичних моделей, які відповідають економічним системам та процесам, а також методів їх розв’язування. Отож, математика є інструментарієм для економістів. Але, нажаль, не завжди спеціалісти-економісти можуть на основі своїх даних , наприклад у вигляді розрахункових таблиць, скласти економіко-математичну постановку задачі для спеціалістів-математиків і спеціалістів-програмістів.

Тому дуже важливо використовувати різні варіанти математичних моделей та методів розв’язування економічних задач, розширювати їх і ускладнювати. Комп’ютерне моделювання як раз і допомагає ефективно застосовувати даний підхід, а також надає широкі можливості для аналізу отриманих результатів і прийняття рішень.

Особливо необхідним такий підхід представляється для студентів економічних спеціальностей педагогічних вузів, оскільки він закладає базові основи до методики навчання економіки з використанням сучасних інформаційних систем і технологій. Адже наші студенти - це майбутні вчителі математики, економіки та інформатики спеціалізованих шкіл, ліцеїв, тощо з профільним економічним навчанням, тобто вони безпосередньо готують майбутніх фахівців-управлінців, підприємців нашої держави, або самі працюють економістами, менеджерами у державному чи приватному секторах економіки.

Для реалізації комп’ютерного моделювання в навчальному процесі на теперішній час існує велика кількість програмних засобів загального та спеціального призначення. Серед них відмітимо такі популярні програмні системи, як MS Excel, MS Access, Matlab, MathCad, Maple, Simulink, MS Project, Project Expert, 1С:Підприємство, Галактика та інші, за допомогою яких студенти будують та обчислюють моделі різноманітних економічних систем з використанням алгоритмів оптимізації, імітаційного моделювання та інших. Саме при виконанні комп’ютерного моделювання студенти, маніпулюючи моделями і вхідними даними (факторами), набувають досвіду дослідницької роботи, навчаються основам проектування аналітичних, прогнозних, планових та інших видів моделей економічних систем, знайомляться з методами організації, планування і обробки результатів.

Необхідно відмітити також, що використання комп’ютерного моделювання сприяє розвитку творчої активності та зацікавленості, заставляє працювати самостійно, оскільки є активним методом навчання. Так, при розв`язуванні конкретних задач, студенти із задоволенням експериментують із різними моделями, умовами експериментів та навчаються ними управляти, оскільки можливість швидкої заміни незалежних змінних і правил зв’язків між ними дозволяє бачити і розуміти наслідки можливих рішень або подій. Таким чином, у процесі навчання у повній мірі використовується головна перевага комп’ютерних моделей від натурних експериментів - можливість ними управляти.

Важливими компонентами комп’ютерного моделювання, яке широко використовується при розв’язуванні математичних і економічних задач будемо вважати:

- можливість використання різних математичних методів та обчислювальних алгоритмів для розв’язування однієї задачі чи проблеми та ефективного наочного порівняльного аналізу як отриманих результатів, так і самих методів та алгоритмів;

- використання різних програмних засобів для розв’язування однієї задачі та аналіз як отриманих результатів, так і можливостей тих чи інших програмних засобів: програмних середовищ, середовищ електронних таблиць, пакетів символьних обчислень тощо.

Розглянемо методику використання комп’ютерного моделювання економічних систем для знаходження оптимальної ставки податку на прибуток.

Постановка задачі :

Для наповнення бюджету – виконання соціально-економічних, оборонних та інших потреб – держава намагається збільшити податки, бізнесові структури завжди скаржаться , що податки завеликі, фахівці-економісти стверджують, що великі податки стримують розвиток економіки, а, значить , і майбутнє наповнення бюджету. Задача полягає в знаходженні оптимальної ставки податку і обґрунтуванні її.

Висувається гіпотеза: надходження до бюджету за певний період часу будуть найбільшими не при максимальній ставці податку, а при оптимальній для бюджету ставці податку. Тобто з ростом податкової ставки надходження до бюджету будуть спершу зростати, а потім спадати.

Мета: дослідити залежність надходжень до бюджету від величини ставки податку.

Описова модель:

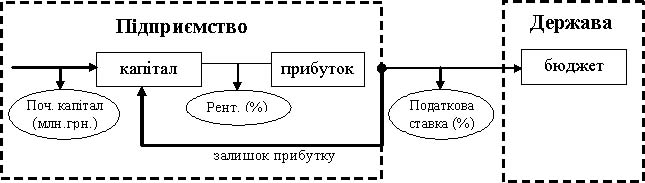

Спочатку обговоримо описову модель даної задачі, зробивши деякі необхідні припущення і уточнення. Наприклад, можна розглянути взаємовідносини між державою і певним підприємством, яке має особистий капітал, виробляє прибуток (перевищення доходів над видатками) і віддає певні кошти до бюджету. Джерелом розвитку бізнесу і податкових наповнень і є прибуток підприємства. Для спрощення даної економічної моделі зробимо обмеження, яке полягає в тому, що прибуток підприємства після сплати податків повністю включається в його особистий капітал (рис.1). Звичайно, величина прибутку залежить від рентабельності даного підприємства, що визначається відношенням прибутку підприємства до початкового капіталу.

Рис. 1. Схема розподілу прибутку підприємства

Математична модель:

Далі обговоримо і побудуємо математичну модель даної задачі: визначаючи початкові дані , встановлюючи незалежні й залежні змінні та математичні формули, які їх зв’язують.

Нехай початковими даними будуть: Пс (%) – ставка податку, Рент (%) – рентабельність підприємства, Кс (млн.грн.) – початковий капітал, Кпер – кількість періодів. Тоді математичну модель можна представити наступним чином:

(1)

(1)

(2)

(2)

(3)

(3)

(4)

(4)

де Прі – прибуток підприємства за і-й період, Кі – капітал підприємства, який залишається після сплати податку за і-й період, Бі – податкові надходження до бюджету за і-й період, БКпер– надходження до бюджету за Кпер періодів.

Необхідно :

1) знайти величини Прі, Кі, Бі за і-й період та підсумкові надходження до бюджету БКпер;

2) встановлюючи різні ставки податку і значення рентабельності, перевірити наведену вище гіпотезу.

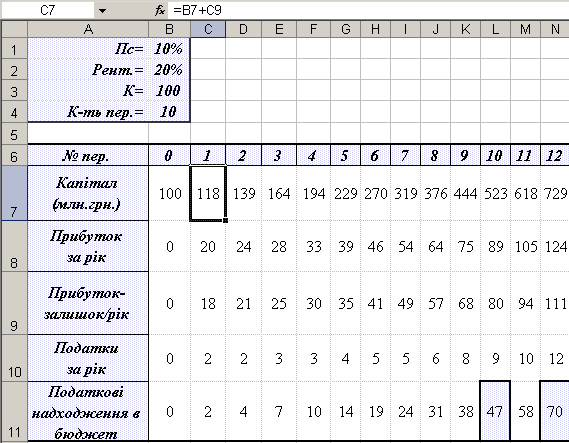

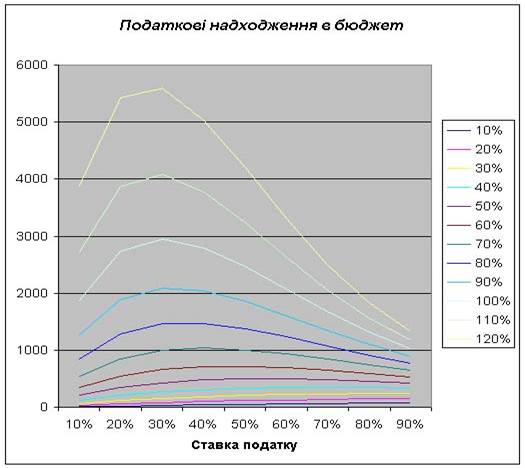

Дану задачу пропонується розв’язувати за допомогою програмного засобу Excel. Реалізувавши необхідну математичну модель у вигляді електронних таблиць для конкретних початкових даних (рис. 2), можна дуже швидко отримувати і аналізувати результати розв’язування даної задачі для різних значень податкової ставки, рентабельності, початкового капіталу, кількості періодів. Результати досліджень аналізуються в числовому і графічному видах, що є більш наочним. По результатам обчислень складаються відповідні таблиці і графіки залежності надходжень до бюджету від величини ставки податку, враховуючи різні рівні рентабельності підприємства. На рис. 2, 3 наведені деякі результати подібних підрахунків.

Рис. 2. Реалізація обчислень в табличному процесорі MS Excel

Рис. 3

Висновки:

На основі отриманих результатів можна зробити наступні висновки:

1) зі збільшенням ставки податку надходження до бюджету спочатку збільшуються, а потім зменшуються;

2) яскраво виражений максимум і є оптимальним для бюджету (рис. 3, 4);

3) імітація підтверджує і уточнює логічну модель, яка полягає в наступному: якщо сьогодні підприємці мають високі податки, то бізнес залишається без розвитку, і завтра держава отримає в бюджет менші кошти або взагалі нічого не отримає;

4) чим вище рентабельність, тим яскравіше виражена оптимальна ставка оподаткування (рис. 4).

На основі висновків, отриманих за допомогою комп’ютерного моделювання приймаються можливі управлінські рішення:

1) чим вище рентабельність підприємства, тим вигідніше державі зменшити ставку податку;

2) фірми з низькою рентабельністю потрібно оподатковувати більш високими ставками податків. Звичайно, якщо це підприємства, які тільки починають діяти, то необхідно визначити певний час для нарощування їх потужності.

Рис. 4. Графік залежності податкових надходжень до бюджету від ставки податку