Графическое диагностирование автокорреляции. Тест серий

После того, как мы обсудили последствия автокорреляции, очевидно, что появляется следующий вопрос — как мы можем обнаружить и исправить ее? Об этом мы поговорим позднее, а сейчас рассмотрим конкретный пример.

В таблице 1 приведены данные по индексам реальной заработной платы за час (Y) и почасовой производительностью (X) в бизнес-секторе американской экономики за период 1959-1998. За базу индексов взят 1992 год, где значение показателей равно 100.

Табл. 1. Индексы реальной заработной платы за час и почасовая

производительность в час, США, 1959-1998 годы

| Год | Y | X | Год | Y | X |

| 58,5 | 47,2 | 90,0 | 79,7 | ||

| 59,9 | 48,0 | 89,7 | 79,8 | ||

| 61,7 | 49,8 | 89,8 | 81,4 | ||

| 63,9 | 52,1 | 91,1 | 81,2 | ||

| 65,3 | 54,1 | 91,2 | 84,0 | ||

| 67,8 | 54,6 | 91,5 | 86,4 | ||

| 69,3 | 58,6 | 92,8 | 88,1 | ||

| 71,8 | 61,0 | 95,9 | 90,7 | ||

| 73,7 | 62,3 | 96,3 | 91,3 | ||

| 76,5 | 64,5 | 97,3 | 92,4 | ||

| 77,6 | 64,8 | 95,8 | 93,3 | ||

| 79,0 | 66,2 | 96,4 | 94,5 | ||

| 80,5 | 68,8 | 97,4 | 95,9 | ||

| 82,9 | 71,0 | 100,0 | 100,0 | ||

| 84,7 | 73,1 | 99,9 | 100,1 | ||

| 83,7 | 72,2 | 99,7 | 101,4 | ||

| 84,5 | 74,8 | 99,1 | 102,2 | ||

| 87,0 | 77,2 | 99,6 | 105,2 | ||

| 88,1 | 78,4 | 101,1 | 107,5 | ||

| 89,7 | 79,5 | 105,1 | 110,5 |

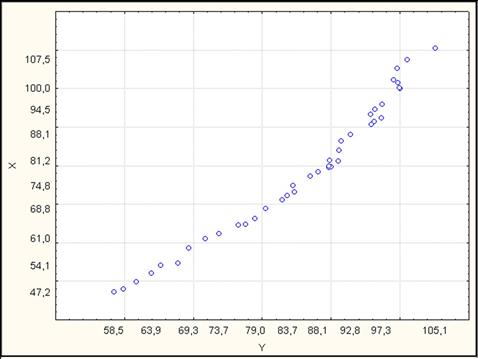

Первоначально рассмотрим графическое представление зависимости Y от X, представленную на рис. 7.

Рис. 7. Индексы реальной заработной платы за час и почасовая производительность в час,

США, 1959-1998 годы

Очевидно, что зависимость данных показателей линейна, поэтому используем классическую модель регрессии для ее описания:

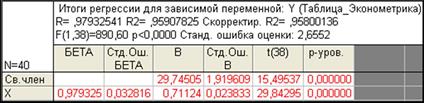

Результаты оценивания параметров регрессии в программе Statistica 6.1 представлены на рис. 8.

Рис. 8. Результаты оценивания параметров регрессии в программе Statistica 6.1

Насколько надежными являются результаты регрессии, приведенные выше, подвержены ли они действию автокорреляции? Как указывалось ранее, если автокорреляция присутствует, то стандартные ошибки оценки являются заниженными, в результате чего рассчитанные t-статистики ненадежны. Поэтому нам необходимо выяснить, «страдают» ли наши данные от автокорреляции. Далее мы рассмотрим несколько методов ее обнаружения.

Существуют различные способы изучения остатков. Самый простой из них — графически отобразить их зависимость от времени, как на рис. 9, который отображает остатки регрессии из примера. Значения этих остатков приведены в таблице 2 наряду с некоторыми другими данными. [1]

Табл. 2. Значения остатков регрессии, рассчитанные

с помощью программы Statistica 6.1

| Год | Наблюд. знач. | Предск. знач. | Остатки | Станд. остатки | Год | Наблюд. знач. | Предск. знач. | Остатки | Станд. остатки |

| 58,5000 | 63,3156 | -4,81561 | -1,81364 | 90,0000 | 86,4309 | 3,56908 | 1,34418 | ||

| 59,9000 | 63,8846 | -3,98460 | -1,50067 | 89,7000 | 86,5020 | 3,19795 | 1,20441 | ||

| 61,7000 | 65,1648 | -3,46483 | -1,30492 | 89,8000 | 87,6400 | 2,15997 | 0,81348 | ||

| 63,9000 | 66,8007 | -2,90068 | -1,09245 | 91,1000 | 87,4978 | 3,60222 | 1,35666 | ||

| 65,3000 | 68,2232 | -2,92316 | -1,10091 | 91,2000 | 89,4893 | 1,71074 | 0,64429 | ||

| 67,8000 | 68,5788 | -0,77878 | -0,29330 | 91,5000 | 91,1962 | 0,30376 | 0,11440 | ||

| 69,3000 | 71,4237 | -2,12374 | -0,79984 | 92,8000 | 92,4053 | 0,39466 | 0,14864 | ||

| 71,8000 | 73,1307 | -1,33072 | -0,50117 | 95,9000 | 94,2546 | 1,64543 | 0,61970 | ||

| 73,7000 | 74,0553 | -0,35534 | -0,13383 | 96,3000 | 94,6813 | 1,61869 | 0,60963 | ||

| 76,5000 | 75,6201 | 0,87994 | 0,33140 | 97,3000 | 95,4637 | 1,83633 | 0,69159 | ||

| 77,6000 | 75,8334 | 1,76656 | 0,66532 | 95,8000 | 96,1038 | -0,30379 | -0,11441 | ||

| 79,0000 | 76,8292 | 2,17083 | 0,81757 | 96,4000 | 96,9573 | -0,55728 | -0,20988 | ||

| 80,5000 | 78,6784 | 1,82160 | 0,68605 | 97,4000 | 97,9530 | -0,55302 | -0,20828 | ||

| 82,9000 | 80,2431 | 2,65688 | 1,00063 | 100,0000 | 100,8691 | -0,86910 | -0,32732 | ||

| 84,7000 | 81,7367 | 2,96326 | 1,11602 | 99,9000 | 100,9402 | -1,04023 | -0,39177 | ||

| 83,7000 | 81,0966 | 2,60338 | 0,98048 | 99,7000 | 101,8648 | -2,16484 | -0,81532 | ||

| 84,5000 | 82,9458 | 1,55416 | 0,58532 | 99,1000 | 102,4338 | -3,33383 | -1,25558 | ||

| 87,0000 | 84,6528 | 2,34718 | 0,88399 | 99,6000 | 104,5676 | -4,96755 | -1,87087 | ||

| 88,1000 | 85,5063 | 2,59369 | 0,97683 | 101,1000 | 106,2034 | -5,10341 | -1,92204 | ||

| 89,7000 | 86,2887 | 3,41132 | 1,28477 | 105,1000 | 108,3371 | -3,23713 | -1,21916 |

Рис 9. График изменения остатков и стандартизированных остатков

для регрессии примера