Документування господарських операцій з руху виробничих запасів

Бутинець. Бухгалтерський фінансовий облік

Суцільна та безперервна реєстрація у документах даних про всі господарські операції, що здійснюються, є важливим засобом контролю за об'єктами господарської діяльності, та, зокрема, правильним і раціональним використанням запасів підприємства. Значну роль при цьому відіграє принцип превалювання сутності над формою, який передбачає, що всі господарські операції, пов'язані з наявністю та рухом запасів, обліковуються до їх сутності, а не лише виходячи з юридичної форми.

На підприємстві бухгалтерський облік виробничих запасів організовують наступним чином (рис.).

Наприклад, для забезпечення документування виробничих запасів передбачено використання ряду типових форм документів. Дані, відображені в документах, систематизуються на рахунках бухгалтерського обліку в регістрах синтетичного та аналітичного обліку за допомогою подвійного запису.

Крім того, для забезпечення своєчасного відображення господарських операцій у регістрах бухгалтерського обліку, на підприємствах повинні бути чітко визначені терміни передачі документів з обліку запасів до бухгалтерії.

Документування надходження виробничих запасів

Документальне оформлення надходження матеріальних, сировинних і паливних ресурсів, їх наявності та витрачання є досить складним процесом, адже структура документообігу повинна забезпечувати своєчасне

отримання необхідних даних як для обліку, так і для контролю і оперативного управління виробничими запасами.

Від правильного документального оформлення операцій з надходження виробничих запасів залежить правильне віднесення їх вартості на витрати виробництва, а також реальність оцінки незавершеного виробництва та й( відображення у фінансовій звітності.

Документи, якими найчастіше оформлюється надходження виробництві1 запасів, та їх призначення, наведено в таблиці.

Таблиця Документи з надходження виробничих запасів

Надходження виробничих запасів оформлюється й іншими документами. Наприклад, супровідні документи постачальників (рахунок-фактура ф. № 63), платіжна вимога-доручення, товарно-транспортна накладна) є підставою для приймання за кількістю і якістю партії запасів, що надійшли, а також використовуються для розрахунків між постачальниками та покупцями за відвантажені (відпущені) запаси.

Нижче наведено основні операції з надходження виробничих запасів і реквізитів документів, які при цьому заповнюються (табл.).

Таблиця Реквізити документів, що характеризують операції з надходження виробничих запасів

Запаси приймаються матеріально відповідальною особою як за кількістю, гак і за якістю. Тому порядок відображення запасів в бухгалтерському обліку пов'язаний з моментом настання матеріальної відповідальності. Якщо приймання за кількістю співпадає з прийманням за якістю, то настає матеріальна відповідальність у повному обсязі.

Надходження виробничих запасів на підприємство є, як правило, часто повторюваною операцією. Тому бухгалтеру важливо знати порядок документального оформлення таких операцій з метою своєчасного здійснення заходів контролю для забезпечення достовірності облікової інформації.

Порядок документування операцій з оприбуткування виробничих запасів на підприємство можна представити у вигляді алгоритму дій (рис.).

Документування відпуску виробничих запасів

Виробничі запаси зі складів підприємства відпускаються в цехи для виготовлення продукції, на господарські потреби, а також на сторону для

переробки чи реалізації як надлишкові чи непотрібні.

Відпуск виробничих запасів до комор цехів вважається внутрішнім переміщенням запасів. Під відпуском у виробництво розуміють відпуск виробничих запасів для виготовлення продукції, виконання робіт чи надання послуг.

При відпуску запасів у виробництво необхідно дотримуватись наступних вимог:

1) запаси повинні обліковуватись за вагою, обсягом, масою відповідно до нормативів витрат на визначений обсяг виробництва;

2) відпуск запасів, як правило, повинен здійснюватися у межах попередньо встановлених лімітів. Лімітування здійснюється відділом матеріально-технічного постачання чи плановим відділом;

3) з головним бухгалтером повинні узгоджуватися списки осіб, яким надано право отримувати зі складів запаси, а також отримуються зразки їх підписів. Ці дані повинні бути доведені до працівників складів (комор). Запаси у виробництво передаються зі складів тільки представникам цехів, господарств, відділів тощо, які офіційно визначені для їх отримання.

Порядок документального оформлення операцій з відпуску запасів зі складів підприємства залежить від того, для яких потреб вони відпускаються: систематично на виробничі потреби або епізодично в цехи та відділи для адміністративних чи інших потреб.

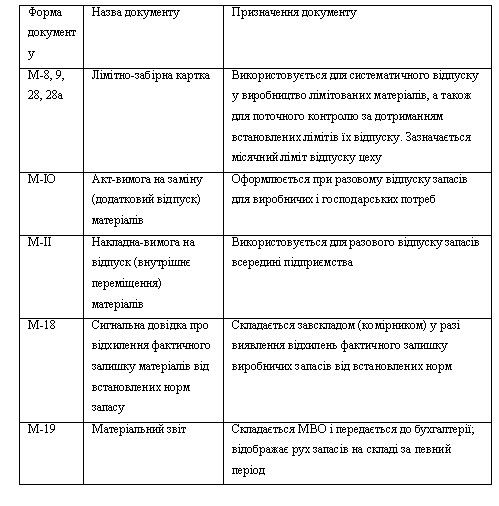

Основні документи, якими оформлюють операції з відпуску виробничих запасів, наведено в табл.

Таблиця. Документи виробничих запасів

У ряді випадків для разового відпуску запасів у виробництво використовуються галузеві форми (наприклад, в прядильному виробництві -форма № 4-п, Б ткацькому - форма № 4-мт тощо).

Залежно від напряму витрачання виробничих запасів у документах заповнюються наступні реквізити (табл.).

Таблиця. Реквізити документів, що характеризують операції з відпуску запасів

Документи, призначені для оформлення операцій з надходження, внутрішнього переміщення та відпуску запасів, є підставою для ведення бухгалтерського й оперативного (складського) обліку. Документи надходять до бухгалтерії, де вони підлягають перевірці за змістом господарських операцій і правильністю їх оформлення (перевіряється наявність реквізитів, підписів, правильність арифметичних підрахунків), щодо законності операцій.

На документи з оприбуткування товарно-виробничих запасів складається реєстр прибуткових документів, а на документи, які підтверджують витрачання, - реєстр видаткових документів. У реєстрах наводяться наступні дані:

♦ період, за який складено реєстр (тиждень, декада, місяць);

♦ назва документів, за якими складено реєстр;

♦ номери документів та їх загальна кількість;

♦ підписи завідувача складу та бухгалтера, який приймає реєстри. Реєстри складаються у двох примірниках: один залишається на складі,

а другий, з прикладеними до нього документами, передається до бухгалтерії.

Приймаючи реєстри, бухгалтер перевіряє правильність записів у картках складського обліку, всіх документів і виведення залишків у натуральних одиницях. Виконана робота підтверджується підписом у графі картки "контроль". Завдяки кількісному обліку запасів, який ведеться на складах за допомогою карток складського обліку бухгалтер відображає запаси в грошовому вимірнику, тобто веде вартісний облік.

Документи групуються за видами запасів, після чого за кожною з груп документів підраховується загальна сума, яка записується на зворотному боці реєстру. Дані оброблених реєстрів заносяться до накопичувальної відомості руху запасів, яка складається бухгалтером.