Відображення даних про нематеріальні активи та гудвіл

Бутинець. Бухгалтерський фінансовий облік

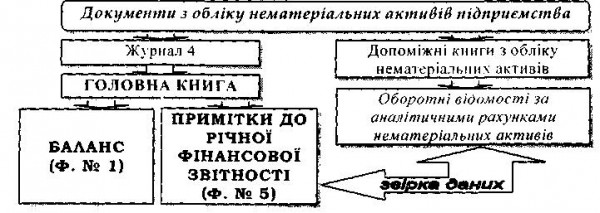

На підставі первинних документів дані про рух нематеріальних активів протягом звітного періоду відображаються в облікових регістрах і використовуються для заповнення Головної книги та форм звітності.

Для узагальнення інформації про наявність і рух нематеріальних активів та їх амортизацію, а також для відображення капітальних інвестицій призначений Журнал 4 (рис.). У даному журналі відображається:

1) вибуття нематеріальних активів внаслідок їх продажу, безоплатної передачі, неможливості отримання підприємством економічних вигод від їх використання або невідповідності критеріям визнання активом, а також сумі уцінки, яка відображається за кредитом відповідних рахунків бухгалтерського обліку;

2) сума нарахованої амортизації, а також сума збільшення знос; внаслідок дооцінки та зменшення корисної вартості;

3) вартість негативного гудвілу, що виникає в результаті придбання;

4) капітальні інвестиції щодо введення в дію нематеріальних активів вибуття внаслідок продажу тощо.

У фінансовій звітності повинна міститися вся інформація щодо наявності нематеріальних активів, здатних впливати на рішення, що приймаються на їх основі. Ця умова забезпечується завдяки дії принципу повного висвітлення.

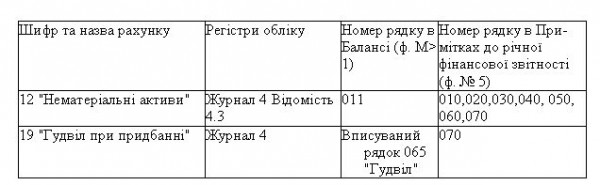

Відображення даних з рахунку 12 "Нематеріальні активи" та 19 "Гудвіл при придбанні" в облікових регістрах і фінансовій звітності наведено в табл.

Таблиця. Розкриття інформації про нематеріальні активи та гудвіл

Аналітичний облік нематеріальних активів ведеться у Відомості 4.3, в яку з регістрів аналітичного обліку за попередній рік переносяться дані на початок звітного року. Протягом звітного року щомісяця на підставі первинних облікових документів записуються дані про придбані, отримані, створені нематеріальні активи, про переоцінку, зменшення і відновлення корисності нематеріальних активів, про їх вибуття. На кінець кожного місяця визначається сальдо нематеріальних активів та їх амортизації.

Інформація, відображена в облікових регістрах та Головній книзі, і кінці звітного періоду узагальнюючим підсумком переноситься до фінансово! звітності. У Балансі (ф. № 1) вартість об'єктів нематеріальних активів відображається в першому розділі в рядках: 011 - первісна вартість, 012-сума зносу, 010 - залишкова вартість (первісна мінус накопичена сума зносу), 065 (вписуваний рядок) - сума негативного гудвілу (вираховується).

При розкритті інформації в Примітках до річної фінансової звітності щодо кожної групи нематеріальних активів (з окремим відокремленням інформації про створені підприємством нематеріальні активи) наводиться наступна інформація (рис.).

Управлінський облік т економічний аналіз нематеріальних активів і гудвілу

Основу інформаційної бази для управління нематеріальними активами та гудвілом надає бухгалтерський облік. Він повинен забезпечити апарат управління інформацією про нематеріальні

активи в обсягах, достатніх для:

- зберігання, оцінки, перерозподілу та використання нематеріальних активів;

-збереження і поширення знань у формі ноу-хау, інноваційних рішень, комерційної таємниці;

-створення і організації відповідної корпоративної культури та інтерактивного середовища для навчання, передачі одержаних і набутих знань у формі нематеріальних активів;

-проведення моніторингу стану та якості нематеріальних активів в динаміці у взаємозв'язку з конкурентною здатністю підприємства.

Для управління нематеріальними активами необхідним є патентно-правовий захист та забезпечення інтелектуально-інформаційної безпеки підприємства, що охоплює, окрім економічних, також і юридичні, правові та організаційно-технічні відносини. Для їх забезпечення важливим є виконання наступних завдань:

- перевірка охоронних документів та реєстрація надходження нових об'єктів права інтелектуальної власності у складі нематеріальних активів;

-забезпечення охорони нематеріальних активів на підприємстві шляхом локалізації каналів витоку інформації;

- моніторинг несанкціонованого використання об'єктів права інтелектуальної власності у складі нематеріальних активів.

Для ефективного використання нематеріальних активів в діяльності підприємства бухгалтерський облік повинен забезпечити надання наступної інформації:

- загальна балансова вартість всіх нематеріальних активів; -балансова вартість гудвілу;

- вартість придбаних, створених самостійно, списаних і переоцінених нематеріальних активів;

- сума зносу нематеріальних активів.

Отримана за такими розрізами облікова інформація дозволить апарату управління:

- проводити аналіз наявності та ефективності використання нематеріальних активів;

-створити ефективну систему контролю та використання нематеріальних активів на підприємстві;

- своєчасно складати та подавати звітність щодо нематеріальних активів. Для цілей аналізу та оцінки нематеріальних активів використовується

система економічних показників, що характеризують структуру (в розрізі видів, джерел надходження, термінів використання, ступеня правової захищеності, напрямів вибуття тощо) і динаміку об'єкта, який вивчається. Для управління суб'єктом господарювання особливе значення мають показники ефективності використання нематеріальних активів, які відображають ступінь їх впливу на фінансові результати та фінансовий стан.

Джерелами даних для управління нематеріальними активами та гудвілом є дані субрахунків до рахунку 19 "Гудвіл при придбанні" та аналітичних рахунків, які відкриваються до рахунків класу 12 "Нематеріальні акгиви" Плану рахунків, а також облікових регістрів і фінансової звітності.