Управління необоротними матеріальними активами

Бутинець. Бухгалтерський фінансовий облік

Необоротні активи відіграючи важливу роль у здійсненні господарської діяльності підприємства, є особливим об'єктом для управління. Переважна частина капітальних вкладень підприємства

здійснюється у вигляді обладнання, транспортних засобів, що потребує розрахунку необхідності в основних засобах при створенні підприємства, а також при розширенні його господарської діяльності.

Однією з функцій бухгалтерського обліку є збереження майна власника. Дана функція стосується і такого об'єкта бухгалтерського обліку, як необоротні матеріальні активи і забезпечується:

♦ контролем за збереженням необоротних матеріальних активів підприємства;

♦ правильним документальним оформленням і своєчасним відображенням в облікових регістрах надходження необоротних матеріальних активів, їх внутрішнього переміщення та вибуття;

♦ встановленням строку корисного використання та ліквідаційної вартості основних засобів та інших необоротних матеріальних активів;

♦ правильним обчисленням і відображенням в обліку сум нарахованого зносу.

♦ контролем за витратами на утримання необоротних матеріальних активів та ефективністю їх використання.

Кожен об'єкт і вид майна, як правило, обліковується за місцями зберігання та використання активів, а також закріплюється за матеріально відповідальною особою. Облікові дані показують, в якому стані обліковується той або інший об'єкт основних засобів, коли і в кого він придбаний, введений в експлуатацію, як часто і якому ремонту підлягав тощо.

Для керівництва підприємства при прийнятті рішень важливими є відомості про строк експлуатації групи основних засобів; ринкову вартість тих або інших об'єктів та її співвідношення з балансовою вартістю; ефективність купівлі-продажу об'єктів основних засобів; наявність недіючих та неефективних об'єктів.

Під управлінням необоротними матеріальними активами розуміють процес спостереження, фіксації, відтворення та впливу на необоротні матеріальні активи з метою найбільш ефективного їх використання в діяльності підприємства. Метою управління необоротними матеріальними активами є забезпечення умов вчасного оновлення, модернізації і підвищення ефективності їх використання. Управління необоротними матеріальними активами передбачає забезпечення вчасного оновлення та модернізації основних засобів у процесі їх використання; визначення розміру та форм задоволення потреб у прирості основних засобів; забезпечення підвищення ефективності використання основних засобів; формування оптимальної структури джерел фінансування основних засобів.

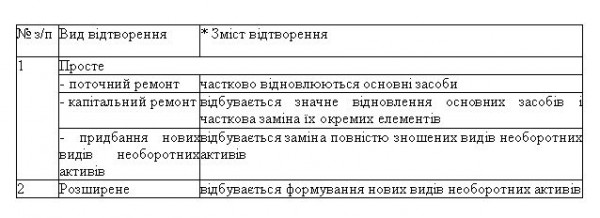

Оновлення основних засобів підприємства здійснюється на простій і розширеній основі і є процесом простого та розширеного їх відтворення (табл.).

Таблиця. Процес оновлення необоротних активів

Основну інформаційну базу для управління надає бухгалтерський облік. Дані аналітичних рахунків, які відкриваються до відповідних рахунків класу 1 "Необоротні активи", є джерелами інформації для управління необоротними матеріальними активами.

Формування аналітичних даних починається після дослідження кожної господарської операції, економічні наслідки якої заносяться до реєстру аналітичного обліку. При чому аналітичний облік повинен забезпечувати одержання даних, з одного боку, про наявність і склад основних засобів підприємства, їх технічні та експлуатаційні ознаки, характерні властивості, місце та тривалість експлуатації чи зберігання, ступінь зношення, експлуатаційний та технічний стан, суму витрат на поточний (капітальний) ремонт, про первісну та залишкову вартість, за ким закріплені й хто відповідає за експлуатацію та збереження, а з іншого, - про їх якісні характеристики щодо ефективності використання величини втрат внутрішніх резервів.

Таким чином, аналітичний облік дозволяє здійснювати ефективний контроль за наявністю і рухом об'єктів необоротних матеріальних активів.

Важливим економічним важелем у системі державного регулювання амортизації як найважливішого власного джерела оновлення необоротних матеріальних активів, є методи нарахування амортизації.

Оскільки строк корисної експлуатації визначають, виходячи з корисності об'єкта необоротних активів для конкретного підприємства, він може бути коротший, ніж нормативний (технічний, економічний) строк експлуатації і може бути змінений у таких випадках (рис.).

Рис. Випадки зміни строку корисної експлуатації активу

Результати зміни строку корисної експлуатації об'єкта будуть впливати на величину амортизації цього об'єкта в поточному та майбутньому періодах, а накопичена амортизація за попередні періоди не коригується.

При виборі методу нарахування амортизації слід дотримуватися наступних принципів (рис.).

Рис. Принципи вибору методу нарахування амортизації необоротних активів

При визначенні методу амортизації необхідно враховувати інтенсивність використання активу залежно від його конкретного застосування.

Бухгалтерський облік необоротних матеріальних активів повинен забезпечувати отримання наступних основних даних, необхідних для успішного управління підприємством: загальну балансову вартість всіх основних засобів; балансову вартість окремих видів основних засобів (будинки, споруди, виробниче обладнання, земельні ділянки); вартість придбаних, збудованих, ліквідованих, переданих, списаних і переоцінених протягом звітного періоду об'єктів основних засобів; вартість основних засобів, переданих за договором лізингу та оренди; суму зносу основних засобів; суму витрат на створення основних засобів, необхідних для їх розподілу за підрозділами підприємства, обліково-калькуляційними центрами витрат і видами устаткування; суму витрат від ліквідації майна; вартість повністю зношених об'єктів основних засобів; непередбачені прибутки або збитки в результаті продажу або ліквідації основних засобів.

Отже, успішне вирішення завдань управління необоротними матеріальними активами та обґрунтування інвестиційної політики в цій частині вимагає достовірного бухгалтерського обліку необоротних матеріальних активів і всебічного використання облікової інформації.

Повнота й достовірність результатів аналізу використання основних засобів і нематеріальних активів залежать від ступеня досконалості бухгалтерського обліку, відрегульованості системи реєстрації операцій з об'єктами основних засобів і нематеріальними активами, повноти заповнення облікових документів, точності віднесення об'єктів до облікових класифікаційних груп, достовірності інвентаризаційних описів, глибини розробки і ведення реєстрів аналітичного обліку.

Джерела інформації для проведення аналізу наведено в таблиці

Таблиця. Інформаційна база для аналізу ефективності використання основних засобів і нематеріальних активів

Перераховані джерела інформації використовуються для проведення ретроспективного аналізу. Оперативний аналіз проводиться за даними документів і регістрів (за інформацією на рахунках 10, 11, 12, 13, 15 тощо). Прогнозний аналіз ефективності використання основних засобів і нематеріальних активів застосовується при оцінці відповідних альтернативних управлінських рішень.

Методика аналізу ефективності використання основних засобів повинна враховувати ряд принципових положень:

♦ функціональна корисність основних засобів зберігається протягом декількох років, тому витрати з їх придбання і експлуатації розподілені в часі;

♦ момент фізичної заміни (оновлення) основних засобів не співпадає з моментом їх вартісного заміщення, у результаті чого можуть виникнути втрати і збитки, що зменшують фінансові результати діяльності підприємства;

♦ ефективність використання основних засобів оцінюється по-різному залежно від їх виду, належності (власні, орендовані), характеру участі у виробничому процесі, а також призначення.

Оскільки основні засоби обслуговують не тільки виробничу сферу діяльності підприємства, а й соціально-побутову, культурну, природно-екологічну тощо, ефективність їх використання визначається не лише економічними, а й соціальними, екологічними та іншими факторами.