Сложные учетные ставки

Рассмотрим теперь антисипативный способ начисления сложных процентов. Пусть

dc (%) — сложная годовая учетная ставка;

dc — относительная величина сложной учетной ставки;

k н.у — коэффициент наращения для случая учетной ставки;

f — номинальная годовая учетная ставка.

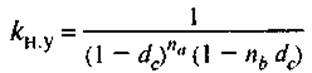

Для периода начисления, не являющегося целым числом, имеем

При учетной ставке, изменяющейся в течение срока ссуды, наращенная сумма превращается в

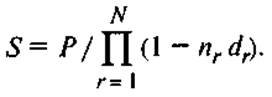

Для начисления процентов т раз в году формула имеет такой вид:

или

При этом тп — целое число интервалов начисления за весь период начисления, f — часть интервала начисления.

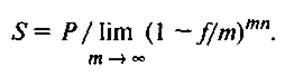

При непрерывном начислении процентов S рассчитывается по формуле:

Из полученных формул путем преобразований получаем формулы для нахождения первоначальной суммы, срока начисления и величины учетной ставки:

Пример 14

Первоначальная сумма долга равняется 25 000 000 руб. Определить величину наращенной суммы через три года при применении декурсивного и антисипативного способов начисления процентов. Годовая ставка — 25%.

Пример 15

Определить современное значение суммы в 120000000 руб., которая будет выплачена через два года, при использовании сложной учетной ставки 20% годовых.