Анализ как способ измерения предпринимательского риска на примере ООО «Искра»

Как и в любом предприятии, в ООО «Искра» осуществляется предпринимательский риск. И нам следует измерить и оценить его.

Несомненно, что риск есть вероятностная категория, и в этом смысле наиболее обоснованно с научных позиций характеризовать и измерить его как вероятность возникновения определенного уровня потерь. Таким образом, строго говоря, при обстоятельной, всесторонней оценке риска следовало бы устанавливать для каждого абсолютного или относительного значения величины возможных потерь соответствующую вероятность возникновения такой величины.

Построение подобной таблицы или кривой вероятностей потерь является исходной стадией оценки риска. Но применительно к предпринимательству это чаще всего чрезвычайно сложная задача. Поэтому практически приходится ограничиваться упрощенными подходами, оценивая риск по одному или нескольким главным показателям, критериям, величинам, представляющим обобщенные характеристики, наиболее важные для суждения о приемлемости риска. С этой целью первоначально необходимо выделить определенные области, или зоны, риска в зависимости от величины потерь.

«Область, в которой потери не ожидаются, назовем безрисковой областью, ей соответствуют нулевые или отрицательные потери. Под зоной допустимого же риска понимается область, в пределах которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, т. е. потери есть, но они меньше ожидаемой прибыли. Границы зоны допустимого риска соответствуют уровню потерь, равному расчетной прибыли от предпринимательской деятельности.»4

Следующая, более опасная область называется зоной критического риска. Это область, характеризуемая возможностью потерь в размере свыше величины ожидаемой прибыли и вплоть до величины полной расчетной, ожидаемой выручки от предпринимательства. Иначе говоря, зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и в пределе могут привести к не возмещенной утрате всех средств, вложенных предпринимателем в дело. В последнем случае предприниматель не только не получает от сделки никакого дохода, но и несет убытки в сумме всех бесплодных затрат.

Кроме критического целесообразно рассматривать еще более устрашающий – катастрофический риск. Зона катастрофического риска представляет собой область потерь, которые по своей величине превосходят критический уровень и в пределе могут достигать величины, равной имущественному состоянию предпринимателя.

Катастрофический риск способен привести к краху, банкротству, полному крушению предприятия, его закрытию и распродаже имущества. К категории катастрофического следует относить (вне зависимости от имущественного или денежного ущерба) риск, связанный с прямой опасностью для жизни людей или с возникновение экологических катастроф. Потери, превышающие имущественное состояние предпринимателя, не рассматриваются, так как их невозможно взыскать. Основной задачей предпринимателя является не отказ от риска вообще, а выборы решений, связанных с управлением риском на основе объективных критериев. Одно из главных правил предпринимательской деятельности гласит: «Не избегать риска, а предвидеть его, стремясь снизить до возможно более низкого уровня».

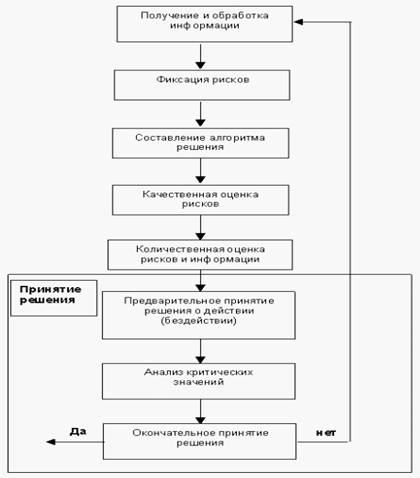

Одним из распространенных способов измерения риска является анализ. Основной задачей анализа предпринимательских рисков является их систематизация и разработка комплексного подхода к определению степени риска, влияющего на деятельность предпринимателя. Существует следующий алгоритм оценки рисков, который представлен на рисунке 1.1

__________________________________________________________________________________

4 Ильичев, И.П. Микроэкономика: Методические указания к выполнению домашнего задания. № 207 / И.П. Ильичев, М.н. Волков, Е.И. Таюрская. - М.: МИСиС, 2011

Рисунок 1.2. Алгоритм анализа рисков.

В общем виде система методов оценки предпринимательских рисков делится на две группы:

1) качественные методы оценки предпринимательских рисков — с их помощью осуществляется выявление рисков, присущих реализации предполагаемого решения; определение количественной структуры рисков; выявление наиболее рискоопасных областей в разработанном алгоритме принимаемого решения;

2) количественные методы оценки предпринимательских рисков — их применение базируется на основе данных, полученных при качественной оценке, то есть оцениваются только те риски, которые присутствуют при осуществлении конкретной операции алгоритма принятия.

Основная цель качественной оценки риска — выявить основные виды рисков, влияющих на предпринимательскую деятельность. Преимущество такого подхода заключается в том, что уже на начальном этапе анализа руководитель предприятия может наглядно оценить степень рискованности по количественному составу рисков и уже на этом этапе отказаться от претворения в жизнь определенного решения.

Для проведения анализа компании по критерию риска использовалась отчетность за 2012–2013 г.г. на основании «Бухгалтерского баланса» (форма № 1) и «Отчета о прибылях и убытках» (форма № 2). Результаты анализа сгруппированы в таблицы.

Итак, начнем с платежеспособности (ликвидности).

Платежеспособность предприятия характеризует его способность своевременно рассчитываться по своим финансовым обязательствам за счет достаточного наличия готовых средств платежа и других ликвидных активов.

Оценка риска потери платежеспособности непосредственно связана с анализом ликвидности активов и баланса в целом (таблица 2.2, 2.3).

Проведем анализ ликвидности баланса по данным бухгалтерского баланса по состоянию на 01.01.2013 г.

Показатели по итогам 2012 года:

- текущая ликвидность (А1+А2-П1-П2): на начало года: - 5618604, на конец года: - 9354024;

- перспективная ликвидность (А3-П3): на начало года: -16677753, на конец года: -17204493;

- чистый оборотный капитал (А1+А2+А3-П1-П2): на начало года: -8833725, на конец года: -10043500.

На начало и конец 2012 года недостаточно денежных средств для погашения всей задолженности. Показатели текущей ликвидности отрицательны, наблюдается отрицательная динамика к концу года. Значение перспективной ликвидности отражает возможность восстановления ликвидности в перспективе. Здесь наблюдается положительная динамика. Динамика чистого оборотного капитала имеет отрицательную тенденцию. ООО «Искра», попадает в зону катастрофического риска.

Теперь для полной ясности проведем анализ ликвидности баланса сначала отчетного 2012 года.

Таблица № 4. Анализ ликвидности баланса 2012 года по активу

| Актив | Абсолютные величины | Удельный вес (%) | ||

| На начало года | На конец года | На начало года | На конец года | |

| Наиболее ликвидные активы А1 (ДС + ФВкр) | 26,4 | 21,5 | ||

| Быстрореализуемые активы А2 (дебиторская задолженность) | 48,2 | |||

| Медленно реализуемые активы А3 (запасы и затраты) | 24,4 | |||

| Труднореализуемые активы А4 (внеоборотные активы) | 0,76 | 6,5 | ||

| Баланс |

Из активной части баланса видно, на конец года сумма всех показателей изменилась в положительную сторону, а удельный вес, как и должно быть остался равен 100%.

Таблица № 5. Анализ ликвидности баланса 2012 года по пассиву

| Пассив | Абсолютные величины | Удельный вес (%) | ||

| На начало года | На конец года | На начало года | На конец года | |

| Наиболее срочные обязательства П1 (кредиторская задолженность) | ||||

| Краткосрочные пассивы П2 (краткосрочные кредиты и займы) | ||||

| Долгосрочные пассивы П3 (долгосрочные кредиты и займы) | 14,5 | |||

| Постоянные пассивы П4 (реальный собственный капитал) | 25,5 | |||

| Баланс |

В пассивной части баланса на конец года также растут суммы показателей, равны суммам показателей актива баланса, удельный вес также равен 100%.

Далее мы рассмотрим показатели 2013 года и проведем анализ ликвидности баланса:

Таблица № 6. Анализ ликвидности баланса 2013 года по активу

| Пассив | Абсолютные величины | Удельный вес (%) | ||

| На начало года | На конец года | На начало года | На конец года | |

| Наиболее ликвидные активы А1 (ДС + ФВкр) | 25,4 | |||

| Быстрореализуемые активы А2 (дебиторская задолженность) | 46,6 | 41,6 | ||

| Медленно реализуемые активы А3 (запасы и затраты) | 21,4 | 22,3 | ||

| Труднореализуемые активы А4 (внеоборотные активы) | 10,7 | |||

| Баланс | 100,00 | 100,00 |

Таблица 7. Анализ ликвидности баланса 2013 года по пассиву

| Пассив | Абсолютные величины | Удельный вес (%) | ||

| На начало года | На конец года | На начало года | На конец года | |

| Наиболее срочные обязательства П1 (кредиторская задолженность) | 27,7 | |||

| Краткосрочные пассивы П2 (краткосрочные кредиты и займы) | 21,1 | 8,5 | ||

| Долгосрочные пассивы П3 (долгосрочные кредиты и займы) | 5,4 | |||

| Постоянные пассивы П4 (реальный собственный капитал) | 45,8 | 44,5 | ||

| Баланс |

Показатели по итогам 2013 года:

На начало и конец 2013 года денежных средств для погашения всей задолженности достаточно. Показатели текущей ликвидности положительные, наблюдается положительная динамика к концу года. Значение перспективной ликвидности отражает возможность восстановления ликвидности в перспективе. Здесь наблюдается положительная динамика. Динамика чистого оборотного капитала также имеет положительную тенденцию. Несмотря на отрицательные значения, компании удалось увеличить долю чистого оборотного капитала к концу года -это свидетельствует о том, что с ростом его величины риск ликвидности уменьшился. Это свидетельствует о существенно улучшившейся обеспеченности предприятия денежными средствами в конце года в сравнении с началом года. Более детальным является анализ коэффициентов платежеспособности, посредством которых определяется степень и качество покрытия краткосрочных долговых обязательств ликвидными активами. Иначе говоря, предприятие считается ликвидным, когда оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы.

Различные показатели платежеспособности не только дают характеристику устойчивости финансового состояния организации при разных методах учета ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации.

По типу состояния ликвидности баланса по итогам 2012–2013 гг. предприятие попало в зону допустимого риска: текущие платежи и поступления характеризуют состояние нормальной ликвидности баланса. В данном состоянии у предприятия существуют сложности оплаты обязательств на временном интервале до трех месяцев из-за недостаточного поступления средств. В этом случае в качестве резерва могут использоваться активы группы А2, но для превращения их в денежные средства требуется дополнительное время. Группа активов А2 по степени риска ликвидности относится к группе малого риска, но при этом не исключены возможность потери их стоимости, нарушения контрактов и другие негативные последствия. Труднореализуемые активы группы А4 составляют 10,7 % в структуре активов. Они попадают в категорию высокого риска по степени их ликвидности, что может ограничивать платежеспособность предприятия и возможность получения долгосрочных кредитов и инвестиций.

В целом можно сделать вывод о повышении в 2013 году ликвидности оборотных средств из-за увеличения быстрореализуемых активов, нивелировавшего рост наиболее ликвидных активов, а также из-за достаточно динамичного роста наиболее ликвидных активов.

Теперь перейдем к одной из характеристик финансовой устойчивости, это и является степень покрытия запасов и затрат определенными источниками финансирования. Фактор риска характеризует несоответствие между требуемой величиной оборотных активов и возможностями собственных и заемных средств по их формированию – таблица № 8.

Таблица № 8. Расчет покрытия запасов и затрат с помощью определенных источников финансирования

| Показатель | 31.12.2012 | 31.12.2013 |

| Запасы и затраты | ||

| Собственные оборотные средства (СОС) | ||

| Собственные, долгосрочные заемные средства | ||

| Общая величина основных источников | ||

| А) Излишек (+) или недостаток (–) собственных и долгосрочных заемных источников формирования запасов и затрат | -416266 | |

| Б) Излишек (+) или недостаток (–) общей величины основных источников формирования запасов и затрат | ||

| Трехкомпонентный показатель типа финансовой ситуации, S |

На основе проведенных расчетов можно сделать следующий вывод: на конец исследуемого периода запасы и затраты обеспечиваются за счет собственных оборотных средств краткосрочных кредитов и займов. На основе показателей таблицы, можно сделать вывод о том, что по типу финансового состояния предприятие можно отнести к нормально независимому.

2012 г. характеризовался финансовой неустойчивостью и соответствовал зоне катастрофического риска. Также, это было сопряжено с нарушением платежеспособности. К концу 2013 года ситуация улучшилась. Предприятию удалось увеличить долю запасов и затрат на 65%, затраты собственных оборотных средств на 77%, собственных и долгосрочных заемных источников на 134%, общей величины основных источников на 105%.

Размещение средств предприятия имеет большое значение. От того, какие средства вложены в основные и оборотные средства, сколько их находится в сфере производства и сфере обращения, в денежной и материальной форме, во многом зависят результаты производственной и финансовой деятельности, указывающей на наличие или отсутствие рисков финансово-хозяйственной деятельности. Поэтому в процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе, структуре и дать им оценку.

Далее проведем оценку рисков ликвидности с помощью относительных показателей - таблица 2.8. В соответствии с рассчитанными показателями ликвидности баланса с точки зрения оценки риска можно сказать, что общий показатель ликвидности (L1 = 1,09) на конец исследуемого периода укладывается в рекомендуемые значения, и по сравнению с 2007 годом увеличился на 0,6 пункта, коэффициент абсолютной ликвидности (L2) имеет положительную динамику. Увеличение данного показателя, увеличивает гарантию погашения долгов. Предприятие - платежеспособное, так как умеет сбалансировать и синхронизировать отток денежных средств по объемам и срокам. Улучшает общую картину платежеспособности и тот факт, что у предприятия отсутствуют просроченные обязательства. Коэффициент критической оценки (L3 = 2,31) показывает, что организация в состоянии покрыть свои обязательства, вследствие чего риск невыполнения обязательств перед кредитными организациями — в зоне допустимого риска. Коэффициент текущей ликвидности (L4 = 3,05) позволяет установить, что сумма оборотных активов превышает сумму краткосрочных обязательств. Организация располагает достаточным объемом свободных денежных средств и с позиции интересов собственников по прогнозируемому уровню платежеспособности находится в зоне допустимого риска.

Таблица № 9. Показатели ликвидности баланса 2012-2013 гг.

| Показатель | 2012 г. | 2013г. | Изменения (+, –) 07–08 | Рекомендуемые значения |

| Общий показатель ликвидности (L1) | 0,43 | 1,09 | 0,66 | L1 > 1 |

| Коэффициент абсолютной ликвидности (L2) | 0,2 | 1,15 | 0,98 | L2 > 0,15–0,7 |

| Коэффициент «критической оценки» (L3) | 0,57 | 2,31 | 1,74 | L3 ≥ 1,5 — оптимально; L3 = 0,7–0,8 — нормально |

| Коэффициент текущей ликвидности (L4) | 0,84 | 3,05 | 2,21 | L4 > 2,0 |

| Коэффициент маневренности функционирующего капитала (L5) | -1,68 | 0,35 | 2,37 | Уменьшение показателя в динамике — положительный факт |

| Коэффициент обеспеченности собственными средствами (L6) | -0,69 | -0,73 | -6,8 | L6 > 0,1 |

Далее проведем анализ и финансовой устойчивости с помощью относительных показателей - таблица 10.

С точки зрения оценки риска можно сказать следующее:

Выполнение рекомендуемых требований к значению показателя капитализации (U2) обеспечивает для поставщиков и кредитных учреждений нахождение оценки риска последствий взаимодействия в зоне допустимых значений.

Несмотря на отрицательную динамику коэффициента капитализации (U2), значение 2,09 соответствует рекомендуемым значениям, соотношение заемных и собственных средств удовлетворительно.

Невыполнение нормативных требований к показателю U3 является для учредителей сигналом о допустимой величине риска потери финансовой независимости.

Значения коэффициентов финансовой независимости (U1) и финансовой устойчивости (U4) отражают нормальное финансовое состояние.

Таблица № 10. Анализ и финансовой устойчивости 2012-2013 гг.

| Показатель | 2012 г. | 2013 г. | Изменения (+, –) 07–08 | Рекомендуемые значения |

| 1. Коэффициент финансовой независимости (автономии) (U1) | 0,06 | 0,15 | 0,09 | ≥ 0,1–0,6 |

| 2. Коэффициент соотношения заемных и собственных средств (коэффициент капитализации) (U2) | 14,86 | 2,09 | -12,77 | ≤ 1,5 |

| 3. Коэффициент обеспеченности собственными средствами (U3) | -0,81 | -0,73 | 0,08 | нижняя граница - 0,7 , ≥ 0,5 |

| 4. Коэффициент финансовой устойчивости (U4) | 0,43 | 0,41 | 0,02 | ≥ 0,3 |

Содержанием модели комплексной балльной оценки риска финансовой несостоятельности предприятия является классификация финансового состояния предприятия и на этой основе — оценка возможных негативных последствий рисковой ситуации в зависимости от значений факторов-признаков и рейтингового числа - таблица № 11.

Сделаем выводы: В 2012 году ООО «Искра» можно отнести к 1-му классу (10-0 баллов) – это организации с кризисным финансовым состоянием. Однако, положительная история взаимоотношений с кредиторами, деловая активность и кредитоспособность ООО «Искра» позволили своевременно и в необходимом объеме привлечь заемные средства для финансирования своей деятельности.

В 2013 году ООО «Искра» по набранным баллам можно отнести к 3-му классу (66-37 баллов). По данным на конец 2013 года у предприятия среднее финансовое состояние. При анализе баланса обнаруживается слабость отдельных финансовых показателей. Платежеспособность находится на границе допустимого уровня, финансовую устойчивость можно оценить как среднюю. При взаимоотношениях с анализируемой организацией угроза потери средств отсутствует. Предприятие характеризуется допустимой степенью риска. Результаты проведенного исследования по критерию риска на конец исследуемого периода представлены в таблице № 12.

Таблица № 12. Оценка возможных негативных последствий рисковой ситуации в зависимости от значений факторов-признаков и рейтингового числа

| Показатель финансового состояния | 2012 г. | 2013 г. | ||

| Факт. значение коэффициента | Количество баллов | Факт. значение коэффициента | Количество баллов | |

| L2 | 0,2 | 1,15 | ||

| L3 | 0,57 | 2,31 | ||

| L4 | 0,84 | 3,05 | 16,5 | |

| U1 | 0,06 | 0,15 | ||

| U3 | -0,81 | -0,73 | ||

| U4 | 0,43 | 0,41 | ||

| Итого | 3,29 | 10,73 | 54,5 |

В целом же баланс нельзя назвать абсолютно ликвидным. С одной стороны, в данном случае это не кажется абсолютно отрицательным – все же организация нормально выполняет свои функции, имеет вполне адекватную структуру активов и пассивов. С другой же, ей можно порекомендовать мероприятия, которые направлены на приведение структуры активов и пассивов к абсолютно ликвидному виду – это позволит обезопасить ее от неожиданностей, например, в виде требования банка погасить краткосрочный кредит.