Классификация финансовых рынков

В зависимости от особенностей развития отдельных сегментов финансового рынка существуют различные подходы к классификации финансовых рынков.

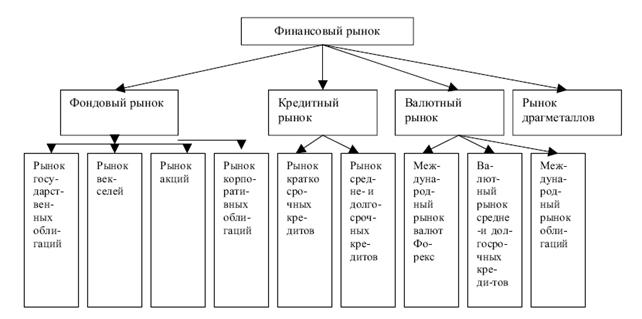

Чаще других используют следующую классификацию, которая в графическом виде представлена на Рис. 3.

Рисунок 3. Классификация финансовых рынков

Финансовые рынки образованы четырьмя рынками – фондовым рынком, кредитным рынком, валютным рынком, рынком драгоценных металлов.

1. Фондовый рынок – составная часть финансового рынка (ФР в узком понимании) – организованный рынок ценных бумаг.Это рынок реально существующего капитала (денежного и ссудного) и на макроуровне является регулятором стихийно протекающих в национальном хозяйстве экономических процессов.

Рынок ценных бумаг отличается от других видов рынка специфическим характером своего товара.

Ценная бумага – товар особого рода: одновременно и титул собственности, и право на получение доходов.

Данный товар, не имея собственной стоимости, может быть продан по высокой рыночной цене. Это вызвано тем, что ценная бумага имеет свой номинал, но выражает часть реального капитала, вложенного в промышленное или иное производство.

Фондовые ценные бумаги – это бумаги с плавающим (колеблющимся) курсом, являются инструментами образования денежных фондов (накопления капитала).

Они подразделяются на основные и производные.

К основнымотносят акции и облигации, а к производным – опционы, варранты, фьючерсы (они подтверждают право купли-продажи ценных бумаг, но не являются таковыми).

Имеют хождение иные разновидности ценных бумаг: сберегательные (депозитарные) сертификаты, а также коммерческие: вексели, коносаменты, аккредитивы, чеки и др.

На рынке ценных бумаг происходит выпуск и обращение не только ценных бумаг как таковых, но и их заменителей - купонов, сертификатов и т.п.

Участники рынка ценных бумаг образуют три группы:

q эмитенты - лица, которые выпускают ценные бумаги для привлечения необходимых денежных средств;

q инвесторы - лица, которые покупают ценные бумаги с целью обладания имущественными и неимущественными правами, с целью получения доходов;

q посредники - лица, оказывающие услуги эмитентам и инвесторам. Фондовый рынок (рынок ценных бумаг) подразделяется на биржевой рынок, внебиржевой рынок, первичный, вторичный, а также спотовый и срочный рынки.

На первичном рынке происходит первичное размещение ценных бумаг, т.е. процесс вывода на рынок вновь выпускаемых ценных бумаг.

Обязательные участники первичного рынка - эмитенты и инвесторы.

Вторичный финансовый рынок - рынок, на котором покупатели и продавцы оперируют «бывшими в употреблении» ценными бумагами (т.е. эмитированными ранее) и, как правило, цены на них выше, чем цены на эти же ценные бумаги при первичном размещении.

Основное предназначение вторичного рынка ценных бумаг - перераспределение имеющихся ресурсов между участниками рынка в соответствии с их желаниями, потребностями и возможностями.

Существование вторичного финансового рынка стимулирует увеличение объемов покупок инвесторами ценных бумаг на первичном финансовом рынке.

В зависимости от сроков совершения операций с ценными бумагами фондовый рынок подразделяется на спотовый и срочный сегменты рынка.

Спотовый рынокхарактеризуется тем, что обмен ценных бумаг на денежные средства осуществляется практически во время самой сделки.

На срочном рынке осуществляется торговля срочными контрактами: форвардными, фьючерсными контрактами, опционами, свопами.

Форвардный рынок- рынок, на котором стороны сделки договариваются о поставке и покупке имеющихся у них в действительности ценных бумаг с окончательным расчетом к определенной дате в будущем.

Фьючерсный рынок- рынок, на котором производится торговля контрактами на поставку в определенный срок в будущем финансовых инструментов, обращающихся на финансовом рынке.

Опционный рынок - рынок, на котором производятся сделки купли-продажи контрактов с правом покупки или продажи определенных финансовых инструментов по заранее установленной цене (называемой ценой исполнения опциона) до окончания срока его действия.

Рынок свопов- рынок прямых обменов контрактами между субъектами рынка. На этом рынке гарантируется взаимный обмен двумя финансовыми обязательствами в определенный момент (или в разные определенные моменты) в будущем.

Отличием своп-сделки от форвардной сделки является то, что своп подразумевает перевод только чистой разницы между суммами по каждому обязательству. Кроме того, конкретные параметры взаимных обязательств по свопам (в отличие от форвардного контракта) при заключении сделки не уточняются и могут изменяться в зависимости от изменения внешних условий, например, уровня процентной ставки, обменного курса или других факторов.

В развитие рассмотренной выше классификации финансовых рынков следует упомянуть о рынках страховых полисов и ипотечных рынках.

Это особые рынки со своими финансовыми инструментами и институтами - сберегательными учреждениями, действующими на договорной основе. Инвестиционная политика страховых компаний и пенсионных фондов направлена на приобретение долгосрочных финансовых инструментов.

2. Кредитный рынок (англ. credit market) - сфера рыночных отношений, в которой происходит аккумулирование, распределение и перераспределение кредитных ресурсов, необходимых для обеспечения непрерывности и эффективности общественного воспроизводства. Движение денежных потоков на кредитном рынке осуществляется через банки, специализированные финансово-кредитные институты, фондовые биржи. Традиционно разграничивают рынок краткосрочных ссудных капиталов (денежный рынок) и рынок средних и долгосрочных капиталов (рынок капиталов), в т.ч. и финансовый рынок.

3. Валютный рынок. Валютный рынок - система устойчивых экономических и организационных отношений по операциям купли-продажи иностранных валют и платежных документов в иностранных валютах. Различают биржевой и внебиржевой валютные рынки.

Биржевой рынок - сфера обращения денежных средств в специально созданных финансовых институтах - валютных биржах - для организованной и систематической продажи валюты. Торговля на бирже осуществляется только членами биржи - причем только теми видами валют, которые включены в котировочный список, т.е. прошли процедуру допуска их к продаже.

Внебиржевой рынок - система крупных торговых площадок, деятельность которых подчиняется строгим и обязательным правилам. Дилеров внебиржевого рынка иногда называют «маркет-мейкерами» («создателями, созидателями рынка»),

В сделках внутри страны люди используют национальную валюту, но для проведения операций за границей им нужна иностранная валюта. Например, если фирма заключает контракт с американской на поставку оборудования , то ей нужна американская валюта для оплаты сделки . Для этих целей существуют специальные рынки , на которых может быть куплена или продана иностранная валюта и которые называются валютными рынками .

4. Рынок драгоценных металлов.Рынок драгоценных металлов и драгоценных камней можно определить как сферу экономических отношений между участниками сделок с драгоценными металлами, драгоценными камнями и ценными бумагами, котируемыми в золоте.

С функциональной точки зрения рынок драгоценных металлов и драгоценных камней представляет собой торгово-финансовый центр, в котором сосредоточена торговля ими и другие коммерческие и имущественные сделки с этими активами.

С институционной точки зрения рынок драгоценных металлов и драгоценных камней представляет собой совокупность специально уполномоченных банков, бирж драгоценных металлов и драгоценных камней, финансовых компаний и других бирж, осуществляющих сделки с ценными бумагами, котируемыми в золоте.

Рынок драгоценных металлов и драгоценных камней как система состоит из отдельных секторов. Основным сектором рынка драгоценных металлов и драгоценных камней является рынок золота.

2.2. Финансовые институты

Финансовый рынок в организационном отношении можно рассматривать как систему, как совокупность финансовых институтов - экономических субъектов, осуществляющих эмиссию и куплю-продажу финансовых инструментов, поскольку основная задача финансовых институтов — обеспечение эффективного перемещения свободных финансовых средств от собственников этих средств к заемщикам средств.

Каждый финансовый институт наделен определенными полномочиями по ведению финансовых операций с финансовыми инструментами, характеризующимися конкретным набором.

Принято выделять финансовые институты следующих видов:

- коммерческие банки;

- взаимосберегательные банки;

- кредитные союзы;

- страховые компании;

- негосударственные пенсионные фонды;

- инвестиционные фонды;

- финансовые компании.

Финансовых посредников тоже можно подразделить на четыре группы:

- финансовые учреждения депозитного типа;

- договорные сберегательные учреждения;

- инвестиционные фонды;

- иные финансовые организации.

I. Финансовые учреждения депозитного типа. Наиболее распространенными финансовыми посредниками выступают учреждения депозитного типа. Основные институты данной группы посредников - коммерческие банки, сберегательные институты и кредитные союзы. Коммерческие банки, как правило, предлагают широкого диапазона услуги по привлечению денежных средств от экономических субъектов и по предоставлению займов. Поскольку значимость коммерческих банков в развитии экономики в целом достаточно велика, они являются объектом жесткого государственного надзора и контроля.

Наряду с коммерческим банками активную роль на финансовом рынке России играет Центральный Банк России, который подотчетен Государственной Думе РФ. Правовое регулирование его деятельности регламентируется прежде всего Федеральным законом № 65-ФЗ от 26.04.1995 г. «О Центральном Банке Российской Федерации (Банке России)». Основная стратегическая функция ЦБ РФ - защита и обеспечение устойчивости рубля.

Наряду с коммерческими банками, Центральным Банком на финансовых рынках функционируют и небанковские кредитные организации, имеющие право выполнять отдельные банковские операции в соответствии с лицензией ЦБ РФ.

II. Сберегательные институты (сберегательные банки) -специализированные финансовые институты, основными источниками средств для которых выступают сберегательные вклады и разнообразные срочные потребительские депозиты. Эти финансовые институты заимствуют денежные средства на достаточно короткий срок с использованием текущих и сберегательных счетов, а затем ссужают их субъектам финансового рынка на длительный срок, в основном, под обеспечение в виде недвижимости. Хотя сберегательные институты предоставляют кредиты разных видов, главным образом, они занимаются ипотечным кредитованием и финансированием операций с недвижимостью.

III. Кредитные союзы- финансовые институты взаимного кредитования. Они принимают вклады физических лиц и кредитуют членов кредитного союза. Обязательства этих союзов формируются из сберегательных счетов и чековых счетов (паев). Финансовые средства кредитные союзы предоставляют членам этого союза в виде краткосрочных потребительских ссуд. Кредитные союзы имеют ряд преимуществ перед остальными финансовыми институтами депозитного типа, поскольку они освобождаются от уплаты налога на прибыль и не являются субъектом антимонопольного законодательства.

Являясь институтами взаимного кредитования, кредитные союзы не обладают акционерным капиталом, их собственный капитал состоит из резервов, избыточного капитала и нераспределенной прибыли.

В России деятельность кредитных союзов еще не получила достаточного распространения и не имеет достаточной законодательной базы.

IV. Страховые компании и пенсионные фондыотносятся к сберегательным учреждениям, действующим на договорной основе. Финансовые институты этого типа отличаются стабильным притоком финансовых средств от владельцев страховых полисов и счетов в пенсионных фондах, по этой причине страховые компании и пенсионные фонды обладают возможностью инвестировать свободные средства в долгосрочные финансовые инструменты с высокой доходностью.