Составные элементы страхового тарифа, их назначения и расчет

Страховщик рассчитывает страховые тарифы, исходя из того, что сумма страховых премий, вычисленных на основе тарифов, должна быть такой, чтобы во-первых, он мог выполнять свои обязательства перед страхователями из конкретных видов страхования (то есть сделать выплаты), а во-вторых - покрыть расходы на содержание страховой компании и достать прибыль. Поэтому полный страховой тариф (брутто-тариф) включает у себя две неотделимых части: нетто-тариф и нагрузка. Структуру страхового тарифа показывает наглядно рис. 2.15.

| |||

|

| Страховой фонд | Запасной (резервный) фонд | Расходы на ведение дела | Прибыль |

| Страховые резервы |

Рис. 2.15 Структура страхового тарифа.

В общем понимании тарифная ставка (рис. 2.16) :

|

Рис. 2.16. Определение страхового тарифа.

Таким образом, учитывая вышеуказанное схематически можно построить зависимость (рис. 2.17) :

Рис. 2.17. Схема наполнения страховых резервов страховщика.

Тарифная политика в отрасли страхования должна базироваться на таких принципах:

· эквивалентность страховых отношений сторон;

· доступности страховых тарифов для широкого круга страхователей;

· постоянству размеров тарифной ставки в течение длительного времени;

· обеспечение самоокупаемости и рентабельности страховых операций.

При расчете тарифов сначала вычисляется нетто-тариф. Именно он обеспечивает формирование страховых резервов для выполнения страховщиком своих функций. Поэтому уровень нетто-тарифу должен быть определен как можно точнее. В расчетах страховых тарифов применяются такие методы:

· на основе теории вероятности и методов математической статистики с использованием часовых рядов;

· на базе экспертных оценок;

· по аналогии к другим объектам или компаниям;

· с использованием математической статистики и расчета доходности.

После определения нетто-тарифу вычисляется нагрузка.

Структура страхового тарифа с точки зрения соотношения между нетто-тарифом и нагрузкой не одинаковая для разных видов страхования. Существуют более "дорогие" и более "дешевые" виды страхования в зависимости от того, сколько средств тратит страховщик на заключение договоров страхования и их обслуживания.

Если нетто-тариф вычисляется специалистами (актуариями) с использованием математических методов на базе теории вероятности (это характерно в личном страховании), то нагрузка определяется эмпирическим путем, с учетом фактических размеров расходов на ведение дел, которые сложились за предыдущий период.

Из добровольных видов страхования структуру тарифной ставки определяет сам страховщик и характерным, особенно для украинских страховых компаний, есть завышение страховых тарифов. Причем это делается с целью получения большей прибыли и неорганизованности расходов на ведение дела. Тарифы, как правило, формируются выше средних, что сложились в конкретном виде страхования. Это нарушает принцип эквивалентности во взаимоотношениях страховщика и страхователя, где страхователь переплачивает за страхование, которое приводит к тому, что страховщики теряют клиентов, поскольку потенциальные страхователи не хотят платить слишком высокую цену за тот вид страхования, который в другой стране стоит дешевле (например: страхование груза). Такое положение сложилось и потому, что украинскому страховщику, по закону Украины "О страховании": запрещено использовать две его главные функции распоряжения денежными средствами : на превентивные работы (по уменьшению, локализации или исключение действия страхового риска) и инвестиционные вложения в долгосрочные прибыльные проекты. А такое приводило бы к покрытию расходов на ведение дела и получение прибыли за счет поступлений от такой деятельности - от инвестиционных вложений и уменьшений сумм по возмещению убытков от проявления страховых рисков, как это делается у страховщиков на Западе. Следовательно, страховые тарифы, как и цены на любые другие товары, услуги, регулируются спросом и предложением. Но следует отметить, что использование демпинговых тарифов, особенно ниже, чем ставка нетто-тарифу, крайне опасно из обзора лишения страховой компании возможностей сформировать адекватные страховые резервы. То есть накопить объективно необходимые средства для выполнения своих обязательств перед страхователями. Через то, органы надзора за страховой деятельностью тщательным образом контролируют уровень страховых тарифов с целью недопущения краха финансового состояния страховой компании, ее платежеспособности.

Во время проведения обязательных видов страхования государством устанавливаются предельные нормативы нетто-ставок и пруд нагрузки по видам страхования. Например, норматив расходов на ведение страхового дела не должен превышать:

· из обязательного государственного страхования - 6% размера брутто-тарифа;

· из обязательного личного страхования - 15% размера брутто-тарифа;

· из обязательного страхования имущества и ответственности - 20% размера брутто-тарифа.

И, как уже говорилось выше, такими же нормативами определяются допустимые размеры страховых сумм, страховых тарифов (брутто-тарифов), страховых платежей, а также перечень объектов, которые подлежат страхованию, порядок уплаты страховой премии, срока действия договора страхования и т. др.

Эти ограничения призваны сдержать повышение цен на страховые услуги хотя бы в сфере обязательного страхования.

Страховой тариф имеет свое структурное строение, определен порядок расчета и строится отдельно для общих (рисковых) отраслей страхования и накопительного страхования (страхование жизни).

В практике рисковых видов страхования страховой тариф представляет собой тариф-брутто (T/J, в состав которого входит тарифное нетто (TJ и нагрузка (N), то есть

Th = Tn + N.

Каждая из отмеченных частей имеет свое поэлементное структурное строение.

Схематически структурное строение страхового тарифа представлена на рис. 7.1.

Тарифное нетто (Т^) непосредственно выражает цену страхового риска, предназначенный для осуществления страховых выплат, забезпе-чує создания страхового фонда и запасного фонда, какие форму-ють страховые резервы. Тарифное нетто состоит из тарифа-нетто основного (Т J и рисковой надбавки (Аг) :

Тп=Тпо + Аг.

Тарифное нетто основной обеспечивает выплаты по обычным условиям страхования, а рисковая надбавка - формирует запасной фонд для обеспечения выплат при значительных колебаниях рисков, когда есть отклонение количества страховых событий от среднего значения, при возможности повышенных убытков при реализации ри-зиків. В накопительных видах страхования рисковая надбавка не предвидена, стабильность страхования обеспечивается другими методами и применением теорий стоимости денег во времени.

Для реализации эквивалентности страховых интересов участников страхования тарифное нетто должен сформировать такой страховой фонд, чтобы придерживалось равенство: количество страховых платежей, которые поступили, должно равняться размерам страховых выплат за установленный период страхования. То есть

- сумма страховых платежей, которые поступили в страховой фонд за определенный период;

2_j Q - сумма страховых выплат, которые осуществлены за счет страхового фонда за определенный период.

В современной практике актуарных расчетов при определении тарифов по договорам общего страхования принято применять классическую, индивидуальную и коллективную модели риска. К преимуществам классической модели можно отнести то, что ее применяют при незначительном количестве информации о возможных страховых выплатах.

В основе расчета тарифа-нетто выделенного риска (за коллективной моделью) лежит убыточность страховой суммы, которая определяется, выходя из среднего за определенный период времени (как правило, за 5 лет) уровня выплаты страхового возмещения. При построении тарифа-нетто основного учитывается вероятность наступления страхового случая - р(а), коэффициент отношения средней выплаты на один договор страхования к средней страховой сумме на один договор - k, то есть

Тт = р(а)

Если

р(а) = т/п, где

т - количество неблагоприятных для страхового события случаев; п - общее количество случаев с одинаковыми вероятностями наступления.

И если условно (потому что не учтены еще частота наступления страхового случая, его опустошительность, отношение рисков) допустить, что :

Q - средняя страховая выплата на один договор страхования;

|

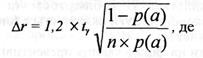

| При расчете рисковой надбавки применяют формулу: |

|

о - средняя страховая сумма на один договор страхования (определяются по средней арифметической), то

1,2 - постоянный коэффициент;

tr - квантиль уровня у нормального распределения;

р(а) - вероятность наступления страхового события за определенным риском;

п - количество договоров страхования за определенным риском, который планируется.

Следовательно, в общем виде расчет тарифа-нетто может быть представлен формулой:

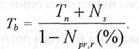

Нагрузка (N) покрывает расходы страховщика на ведение страхового дела (NJ, затраты на финансирование превентивных за-ходів (NpJ и обеспечивает запланированную норму прибыльности (NJ.

Если отмеченные элементы (статьи) нагрузки установлены в абсолютном размере, то используем формулу:

TV = N, + Npr + Nr

Если одна часть статей нагрузки определяется в абсолютных числах, а другая - в относительных - процентах к тарифа-брутто, применяем формулу:

Если все статьи нагрузки представлены в процентах к тарифа-брутто, то применяем формулу:

Учитывая, что тариф-брутто выражает цену страховой услуги, которая состоит из себестоимости и прибыли, то в себестоимость страховой услуги включается (рис.7.2.) :

•S тарифное нетто;

S затраты на финансирование превентивных мероприятий;

S затраты на ведение страхового дела.

Тарифное нетто занимает наибольший удельный вес в себестоимости страховой услуги и, как правило, не должен быть меньшим при 60 -70% тарифе - брутто. А нагрузка складывает в общем страховом тарифе существенно меньшую часть от брутто-ставки - от 9 к 40%.

Расходы на ведение страхового дела, учитывая государственное регулирование страховой деятельности, находятся в пределах:

- для обязательного государственного страхования - 6% размера тарифа;

- для обязательного страхования имущества и ответственности - 20% размеру тарифа;

- для обязательного личного страхования - 15% размера тарифа.

Расходы на финансирование превентивных мероприятий формируют фонд превентивных мероприятий страховщика по методике, какую разрабатывает сам страховщик и согласовывает с Уполномоченным органом в соответствующем порядке.

Прибыль в составе себестоимости страховой услуги находится в пределах - 10-15%, что обеспечивает эффективное распределение финансовых ресурсов страховщика. Отсутствие этого элемента делает тарифы «не заградительными», расширяется страховое поле.

Тарифное нетто в личном и имущественном страховании имеет разную структуру, которая предопределена видами страхования и их предназначением.

Да, тарифное нетто в личном страховании состоит из рискового страхового взноса (несчастный случай, смерть,), или накопительного взноса, то есть тарифное нетто отображает каждый вид ответственности, которую взял на себя страховщик.

Поэтому, если условия по одному определенному виду страхования содержат несколько видов страховой ответственности (смешанное страхование жизни, страхование финансовых рисков и тому подобное), то совокупный нетто-тариф может состоять из нескольких отдельных тарифов-нетто. Например, страховой тариф в личном страховании при страховании жизни структурно также состоит из тарифа - нетто и нагрузка :

Ть = И + N.

Однако его расчет имеет свои особенности.

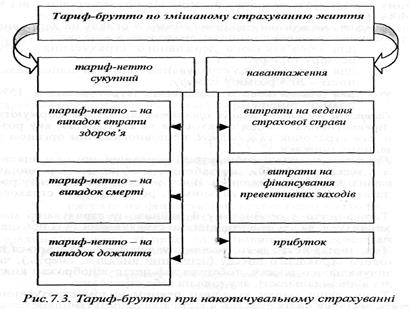

Схематически строение тарифа - брутто для смешанного страхования жизни представлена на рис.7.3.

При этом величина отдельных тарифов-нетто вычисляется в прямой зависимости от вероятности риска. Однако, поскольку страховой взнос представляет собой усредненный размер страховых платежей, то возможны существенные отклонения от средних значений.

Расчеты страховых тарифов в накопительном страхованииимеют свои особенности, такие как:

- расчеты выполняются с учетом демографичской статистики и теории вероятности;

- при расчетах применяются методы вычислений долгосрочных финансовых операций, которые базируются на концепциях теорий стоимости денег во времени;

- тарифы-нетто состоят из нескольких частей, каждая из которых призванная сформировать страховой фонд за од-ним из видов страховой ответственности, что включенные в условия страхования.

Следовательно, экономическое содержание страхового тарифа можно определить, как единицу измерения взаимных обязательств страховщика и страхователя. Страховые тарифы каждого вида страхования имеют свои особенности, свое структурное строение, каждый еле-мент которого имеет свое соответствующее назначение, формирует определенные фонды. Рассчитываются страховые тарифы на основе теории вероятности и коэффициенту убыточности страховой суммы. В практике актуарных расчетов при вычислении страховых тарифов для определенных видов страхования применяются разнообразные методы.