Структура и элементы сметной стоимости строительства, порядок ее определения

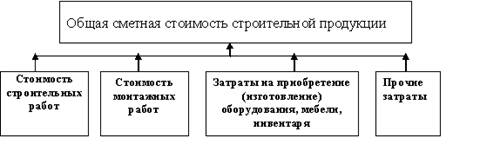

В соответствии с технологической структурой инвестиций в виде капитальных вложений и сложившейся на современном этапе производственной деятельностью строительных организаций расходы, входящие в состав сметной стоимости, подразделяются на следующие группы затрат (рис.3.6):

- строительные работы;

- монтажные работы (работы по монтажу оборудования);

затраты на приобретение (в том числе и изготовление) основного и

- вспомогательного технологического оборудования, приспособлений, инструментов, инвентаря, мебели;

- прочие затраты.

Рис 3.6 Общая сметная стоимость строительной продукции

К строительным работам относятся:

работы по возведению зданий и сооружений (земляные работы; устройство сборных и монолитных железобетонных и бетонных, кирпичных, блочных, металлических, деревянных и других строительных конструкций, полов, кровель; отделочные работы);

работы: буровзрывные (свайные; по закреплению грунтов; по устройству опускных колодцев; по бурению скважин; по защите строительных конструкций и оборудования от коррозии; теплоизоляционные, включая обмуровку и футеровку котлов, промышленных печей и других агрегатов);

работы по устройству внутреннего водопровода, канализации, отопления, газоснабжения, вентиляции и кондиционирования воздуха (включая стоимость отопительных котлов, радиаторов, калориферов-бойлеров и других санитарно-технических изделий и обустройств), а также других внутренних трубопроводов;

работы, выполняемые при специализированном строительстве. В том числе: автомобильные и железные дороги, мосты и трубы, тоннели и метрополитены, линии электропередачи, сооружения связи, радиовещания и телевидения, конструкции гидротехнических сооружении, промышленные печи и трубы, противоэрозийные и другие природоохранные сооружения, берегоукрепительные работы;

работы по строительству наружных сетей и сооружений водоснабжения, канализации, тепло- и энергоснабжения, газопроводов, сооружений для очинки сточных вод и для охраны атмосферы от загрязнения;

работы по озеленению;

работы по подготовке территории строительства (вырубка леса и кустарника, корчевание пней, планировка территории, намыв грунта и другие работы по созданию рельефа, снос и перенос строений, автоперевозки грунта и строительного мусора и т. п.;

работы по устройству оснований, фундаментов и опорных конструкций под оборудование, связанные со строительством зданий и сооружений, геологические и гидрогеологические (шурфование, откачка воды и др.);

другие работы, предусмотренные в сборниках расценок на строительные, ремонтно-строительные, реставрационно-восстановительные работы,

К монтажным работам относятся:

сборка и установка в проектное положение на месте постоянной эксплуатации, включая проверку и индивидуальное испытание) всех видов оборудования, в том числе компрессорных машин, насосов, вентиляторов, электротехнических установок, приборов, средств автоматизации и вычислительной техники;

прокладка линий электроснабжения и сетей к электросиловым установкам, присоединение к электрическим сетям и подготовка к сдаче под наладку электрических машин, устройство электроосвещения зданий;

прокладка технологических трубопроводов и устройство подводок к оборудованию воды, воздуха, пара, охлаждающих и других жидкостей в объемах, предусмотренных сборниками расценок на монтаж оборудования;

другие работы, предусмотренные в сборниках расценок на монтаж оборудования, в том числе демонтаж оборудования, установок, машин и устройств, осуществляемый при реконструкции и техническом перевооружении действующих предприятий, зданий и сооружений.

К стоимости оборудования, мебели и инвентаря, учитываемой в сметах на строительство, относятся:

стоимость приобретения (изготовления) и доставки на приобъектный склад комплектов всех видов (инженерного, технологического, энергетического, подъемно-транспортного насосно-компрессорного и другого) монтируемого и не монтируемого оборудования, в том числе нестандартизированного (включая стоимость его проектирования) оборудования электронно-вычислительных центров;

лабораторий, мастерских различного назначения, медицинских кабинетов;

транспортных средств, технологически связанных с процессом промышленного производства, включая принимаемый на баланс застройщика подвижной железнодорожный состав для перевозки грузов по путям, предусмотренный проектом, а также специальный подвижной состав других видов транспорта для перевозки немассовых грузов;

машин по уборке территорий, цехов и других объектов;

оборудования средств пожаротушения, контрольно-измерительных приборов, средств автоматизации и связи;

инструмента, инвентаря, штампов, приспособлений, оснастки, запасных частей, специальных контейнеров дли транспортировки полуфабрикатов или готовой продукции, включаемых в первоначальный фонд вводимых в действие производств;

оборудования, инструмента, инвентаря, мебели и других предметов внутреннего убранства, требующихся для первоначального оснащения объектов коммунального хозяйства, просвещения, культуры, здравоохранения, торговли;

стоимость конструирования машин и сложного технологического оборудования разовых (единичных) заказов с длительным циклом изготовления;

стоимость материалов, изделий и конструкций, учтенных в сборниках расценок на монтаж оборудования совместно с оборудованием.

К прочим затратам относятся:

- все остальные затраты, не включаемые в стоимость строительных и монтажных работ, а также оборудования, мебели и инвентаря;

проектно-изыскательские и научно-исследовательские работы, подготовка эксплуатационных кадров, содержание службы заказчика-застройщика и др.;

пусконаладочные работы;

наладка отдельных видов оборудования и систем при их индивидуальном испытании для сдачи их рабочей комиссии для комплексного опробования;

наладка технологических процессов оборудования и систем при комплексном опробовании оборудования для выпуска продукции (оказания услуг), предусмотренной проектом в объеме, соответствующем нормам освоения проектных мощностей в начальный период.

Как правило, средства па покрытие прочих затрат определяются в целом по стройке или объекту. Прочие затраты, относящиеся к строительству в целом, учитываются в отдельных главах сводного сметного расчета в графе 7 в виде лимитов средств, расходуемых заказчиком для возмещения соответствующих затрат. Прочие затраты, относящиеся к отдельным объектам и работам, учитываются в соответствующих локальных и объектных сметах, определяющих сметную стоимость вида работ или объекта.

По содержанию и методам экономического расчета, стоимость строительных и монтажных (строительно-монтажных) работ складывается из прямых затрат, накладных расходов и сметной прибыли (рис 3.7).

Полную (общую) сметную стоимость ( С о6щ.) можно определить по формуле:

Собщ= Спр.затр+ Снакл. расх.+ Ссм.пр.

где: Спр.затр - сумма средств по прямым затратам, тыс. руб.;

Снакл. расх - сумма средств по накладным расходам, тыс. руб.;

Ссм.пр. - сумма средств по сметной прибыли, тыс. руб.

В общем виде сумма средств по прямым затратам может быть выражена формулой:

Спр.затр= СУММА ( m=1; m) Wi- x Si -

где: Wi- объём i-ro вида работ или конструктивных элементов в натуральных единицах измерения;

Si - стоимость i-ro вида работ или конструктивных элементов по единичным расценкам (прямые затраты на единицу измерения), руб.;

m - число работ на объекте.

Общую сумму прямых затрат (Спр.затр.). с учетом статей затрат (рис.2.4.2), можно определить по формуле:

Спр.затр= См + Сз.пл.+ Сэ.м.+ Спроч.з.

где: См - затраты по материальным ресурсам;

Сз.пл. -затраты по основной заработной плате рабочих;

Сэ.м.- затраты по эксплуатации машин и механизмов;

Спроч.з - прочие прямые затраты включаются в отдельные графы сметной документации и могут относиться как к строительству в целом, так и к отдельным объектам и работам.

Рис.3.7 Структура затрат, определяющих сметную стоимость строительных работ.