Анализ отчета о движении денежных средств

Отчет о движении денежных средств должен представлять потоки денежных средств за период, классифицируя их по операционной, инвестиционной и финансовой деятельности.

Классификация потоков по категориям деятельности обеспечивает представление информации, позволяющей пользователям оценить влияние каждого вида деятельности на финансовое положение компании и на сумму денежных средств (и их эквивалентов). Данная информация может также использоваться для анализа связи между указанными категориями деятельности. Показатели данного вида отчета для ОАО «Газпром» представлены в таблице 3.

Таблица 3 - Аналитический отчет о движении денежных средств

| Наименование показателя | Изменение |

| 1. ОСНОВНАЯ ДЕЯТЕЛЬНОСТЬ | |

| Чистая прибыль | 260 036 017 |

| Амортизационные отчисления | 326 320 783 |

| Изменение суммы текущих активов | 470 902 813 |

| дебиторская задолженность | |

| запасы | |

| прочие текущие активы | 18 991 |

| Изменение суммы текущих обязательств | 286 458 669 |

| коммерческая кредиторская задолженность | 203 141 589 |

| прочая кредиторская задолженность | 83 317 080 |

| прочие текущие обязательства | |

| ЧИСТЫЙ ДЕНЕЖНЫЙ ПОТОК ОТ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ | 1 343 718 282 |

| 2. ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | |

| Изменение суммы долгосрочных активов | -152 611 713 |

| основные средства | -153 758 234 |

| незавершенные капитальные вложения | 106 673 807 |

| долгосрочные финансовые вложения | -110 606 548 |

| прочие внеоборотные активы | 5 079 262 |

| Изменение суммы краткосрочных активов | -38 497 175 |

| краткосрочные финансовые вложения | -38 497 175 |

| ЧИСТЫЙ ДЕНЕЖНЫЙ ПОТОК ОТ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ | -191 108 888 |

| 3. ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ | |

| Изменение суммы задолженности | -90 089 828 |

| краткосрочные займы и кредиты | -33 402 497 |

| долгосрочные займы и кредиты | -56 687 331 |

| Изменение величины собственных средств | |

| уставного капитала | |

| целевых поступлений | |

| прочих источников | |

| ЧИСТЫЙ ДЕНЕЖНЫЙ ПОТОК ОТ ФИНАНСОВОЙ ДЕТЯЕЛЬНОСТИ | -90 089 828 |

| Денежные средства на начало периода | 16 295 288 880 |

| Совокупный чистый денежный поток | 1 062 519 566 |

| Денежные средства на конец периода | 17 357 808 446 |

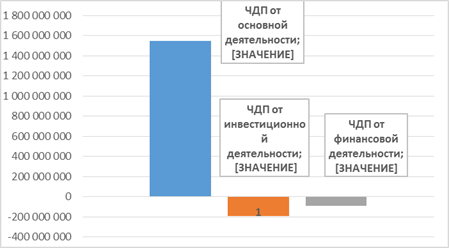

На основе отчета о движении денежных средств сделаем следующие выводы относительно политики предприятия в отношении направлений денежных потоков в основной, финансовой и инвестиционной деятельности. Таким образом, денежные средства на конец периода превышают денежные средства на начало периода, рост произошел на 7%, рассмотрим составляющие чистого денежного потока, которые привели к его изменению, наглядно они представлены на рисунке 5.

Рисунок 5 – Структура совокупного денежного потока

Денежные средства от основной деятельности перекрывают и превосходят ЧДС от инвестиционной и финансовой деятельности. Чистый денежный поток, связанный с основными видами деятельности имеет положительное изменение, которое произошло за увеличение всех его составляющих, ЧДП инвестиционной деятельности снизился на 3,5%, следовательно на эту же величину снизилась перспектива увеличения денежных средств в будущем периоде. ЧДП от финансовой деятельности также имеет отрицательное изменение, в процентном соотношении, равное 8,3%. Снижению способствовало изменение суммы задолженности: предприятие сократило объем заемных средств, предполагается, при этом оставив неизменными собственные средства.