Показники ефективності використання оборотних коштів

Ставляться 2 завдання підвищення ефективності використання оборотних коштів:

1) скорочення запасів до мінімального розміру;

2) прискорення оборотності.

Ці завдання пов'язані між собою.

Оборотність оборотних коштів характеризують такі показники:

- коефіцієнт оборотності ОС;

- коефіцієнт завантаження ОС;

- тривалість обороту ОС.

1. Коефіцієнт оборотності ОС:  .

.

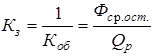

2. Коефіцієнт завантаження ОС:  .

.

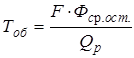

3. Тривалість обороту ОС:  ;

;

.

.

Qp - продукція, реалізована підприємством за відповідний період;

Фср.ост. - середній залишок ОС за цей період;

F - число днів в періоді, який аналізується.

Потреба в оборотних коштах залежить як від виробництва, так і від тривалості обороту оборотних коштів. Тривалість обороту ОС може бути знижена такими засобами:

1) Запаси. Їхній розмір може бути зменшених за рахунок удосконалювання постачання, прискорення перевезень, поліпшення організації складського господарства, більш точного нормування ресурсів, утилізації відходів виробництва.

2) Незавершене виробництво. Його можна зменшити, скорочуючи тривалість виробничого циклу шляхом упровадження потокових методів і гнучких виробничих систем, механізації й автоматизації, підвищення змінності, скорочення простоїв, більш ефективного використання часу робітників.

3) Запаси готової продукції. Їх можна скоротити, поліпшивши інформаційний обмін із споживачем, роботу транспорту і систему розрахунків.

4) Зниженню витрати ресурсів і запасів ОС повинно сприяти зменшення матеріалів і енергоємністі виробництва.

Існують 3 основні

1) Конструкційне; напрямки зниження матеріало- і енергоємкості виробництва:

2) Технологічне;

3) Організаційно-економічне.

Конструкційне припускає поліпшення конструкцій виробів і використання більш дешевших матеріалів при їхньому виготовленні. Технічне припускає впровадження маловідходных і безвідхідних засобів виробництва. Організаційно-економічне припускає підвищення зацікавленості робітників в економії ресурсів шляхом стимулювання, удосконалювання систем планування, обліку і контролю.