Структура и функции фондовой биржи

Фондовые биржи играют для рынка ценных бумаг важную системообразующую функцию, объединяя все виды организаций, осуществляющих профессиональную деятельность на фондовом рынке.

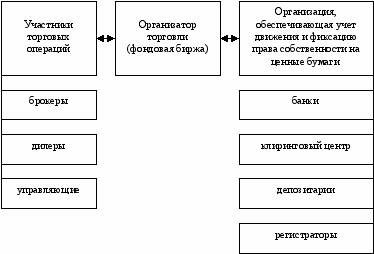

Фондовые биржи представляют собой место, где:

- встречаются интересы покупателей и продавцов, представленные в виде заявок на покупку и продажу ценных бумаг;

- эти интересы фиксируются посредством заключения сделок в торговой системе;

- эти интересы реализуются путём определения (клиринговые центры) и выполнения (банки и депозитарии) взаимных обязательств контрагентов сделки с последующей фиксацией права собственности на ценные бумаги.

Фондовая биржа – организованный рынок, созданный его профессиональными участниками для торговли ценными бумагами. В настоящее время в большинстве стран фондовая биржа – центральное звено вторичного рынка акций, а в некоторых странах – и облигаций.

Образование фондовых бирж преследует достижение следующих целей:

— создание специализированного места, оснащённого необходимыми техническими средствами для проведения регулярных торговых операций;

— оценка качества ценных бумаг эмитентов и допуск к биржевой торговле только высоконадёжных ценных бумаг;

— ведение котировок ценных бумаг и установление равновесной цены;

— создание организованного рынка ценных бумаг, на котором действия участников регулируются правилами и стандартами, установленными биржей;

— обеспечение гарантий исполнения сделок по ценным бумагам, поставки ценных бумаг и взаимных расчётов;

— обеспечение информационной открытости и прозрачности фондового рынка для всех участников.

На рисунке 3 представлена взаимосвязь профессиональных участников фондового рынка в процессе организации торговли ценными бумагами.

Рисунок 3 – Роль фондовой биржи для рынка ценных бумаг

Согласно действующему российскому законодательству, фондовая биржа относится к профессиональным участникам рынка ценных бумаг, организующим их куплю-продажу.

Фондовая биржа представляет собой организованный рынок, где в соответствии с полученной от ФСФР (для нашей страны) лицензией и установленными самой биржей правилами, осуществляется торговля ценными бумагами.

Фондовая биржа не может совмещать деятельность по организации торговли ценными бумагами с другими видами профессиональной деятельности на рынке ценных бумаг, кроме депозитарной и клиринговой. Также не допускается сочетание деятельности в качестве фондовой биржи с деятельностью в качестве организатора внебиржевой торговли.

Формально, в соответствии с ФЗ «О рынке ценных бумаг» (глава 3), организатором торговли на рынке выступает фондовая биржа при соблюдении определённых требований.

По российскому законодательству фондовая биржа может быть:

- некоммерческим партнёрством;

- акционерным обществом.

Фондовая биржа как некоммерческое партнёрство – это некоммерческая организация, созданная её членами с целью организации торговли ценными бумагами по правилам, которые устанавливаются этой организацией. Её целью является не извлечение прибыли, а создание благоприятных условий для получения прибыли её членами от торговли ценными бумагами.

Фондовая биржа как акционерное общество – это коммерческая организация, нацеленная на получение прибыли и рост курсовой стоимости её акций. Возникновение такой формы бирж связано, прежде всего, с процессом компьютеризации рынка ценных бумаг.

По закону одному акционеру (члену) биржи не может принадлежать более 20 % её акций (или голосов в случае членства). Данное ограничение не имеет силы, если акционером (членом) биржи является другая фондовая биржа.

Фондовая биржа в форме некоммерческого партнёрства может быть преобразована в акционерное общество по решению её членов.

Юридическое лицо, осуществляющее деятельность фондовой биржи, вправе совмещать свою деятельность со следующими видами деятельности на рынке:

- деятельностью валютной биржи,

- деятельностью товарной биржи,

- клиринговой деятельностью (по операциям с ценными бумагами и инвестиционными паями),

- деятельностью по распространению информации,

- издательской деятельностью,

- деятельностью по сдаче имущества в аренду.

В случае совмещения юридическим лицом деятельности валютной биржи и (или) товарной биржи и (или) клиринговой деятельности с деятельностью фондовой биржи для осуществления каждого из указанных видов деятельности должно быть создано отдельное структурное подразделение.

Участники фондовой биржи различаются в зависимости от её организационной формы.

Если биржа – некоммерческое партнёрство, то участниками её могут быть только её члены, т. е. те лица, которые её создали.

Если биржа – акционерное общество, то происходит процесс разделения на её акционеров и её членов, т. е. тех, кто получает право торговать на данной бирже. Акционерами акционерной биржи могут быть любые участники рынка ценных бумаг. Членами акционерной биржи могут быть только ПУ РЦБ:

а) брокеры,

б) дилеры,

в) управляющие.

Порядок допуска к торгам на бирже тех или иных конкретных участников устанавливается биржей.

Все остальные участники рынка ценных бумаг могут совершать свои операции на фондовой бирже исключительно через членов данной биржи. Прямой доступ инвесторов к биржевому рынку по российскому законодательству невозможен даже в условиях компьютеризированного рынка.

Задачи фондовой биржи

1. Предоставление места для рынка, т.е. места, где может происходить купля-продажа ценных бумаг.

2. Выявление равновесной биржевой цены.

3. Аккумулирование временно свободных денежных средств и способствование передачи прав собственности.

4. Обеспечение гласности, открытости биржевых торгов.

5. Создание механизма для беспрепятственного разрешения споров.

6. Обеспечение гарантий исполнения сделок, заключённых на бирже.

7. Разработка этических стандартов, кодекса поведения участников биржевой торговли.

Для выполнения поставленных перед биржей задач, она должна иметь эффективную организационную структуру, обеспечивающую доверие со стороны её членов, т.е. биржа должна иметь демократически избранные органы управления. Организационная структура фондовой биржи подразделяется на общественную и стационарную структуры.

Высшим законодательным органом управления является общее собрание членов биржи. Собрания членов биржи проводятся один раз в год.

К компетенции общего собрания относятся:

- осуществление общего руководства биржей и биржевой торговлей;

- определение целей и задач биржи, стратегий её развития;

- формирование выборных органов;

- приём новых членов биржи;

- рассмотрение и утверждение бюджета биржи, годового баланса, счетов прибылей и убытков, распределение прибыли;

- утверждение и внесение изменений во внутрибиржевые нормативные документы;

- принятие решения о прекращении деятельности биржи, назначении ликвидационной комиссии, утверждение ликвидационного баланса.

Контрольно-распорядительным органом текущего управления биржей является биржевой совет. Он решает все вопросы, связанные с деятельностью биржи, за исключением тех, которые могут решаться только на общем собрании. При наличии на фондовой бирже нескольких секций (торговых площадок, подразделений, отделов и т.п.) вместо биржевого совета биржа вправе создать совет для каждой секции. Количественный состав биржевого совета (совета секции) определяется общим собранием, но не может быть менее 5 членов. Биржевой совет (совет секции) формируется из числа должностных лиц (работников) фондовой биржи, участников торгов на фондовой бирже (участников торгов в данной секции), эмитентов, управляющих компаний акционерных инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, акционерных инвестиционных фондов, негосударственных пенсионных фондов и иных заинтересованных организаций, а также независимых экспертов.

return false">ссылка скрытаК функциям биржевого совета относится:

- заслушивание и оценка отчётов правления;

- внесение изменений в правила торговли на бирже;

- установление размеров всех взносов, выплат, денежных и комиссионных сборов;

- подготовка решения о приеме и исключении членов биржи;

- руководство биржевыми торгами;

- наём и увольнение персонала биржи.

Из состава совета формируется правление, осуществляющее оператив-ное руководство биржей.

Контроль за финансово-хозяйственной деятельностью биржи осущест-вляет ревизионная комиссия, которая избирается общим собранием членов одновременно с биржевым советом. Ревизии проводятся не реже одного раза в год.

Стационарная структура биржи необходима для ведения хозяйственной биржевой деятельности.

Биржа самостоятельно устанавливает размеры и порядок взимания своих доходов и направления их использования.

Основными видами доходов фондовой биржи являются:

- взносы её участников (если биржа существует в форме некоммерческого партнёрства);

- плата за листинг;

- плата за всевозможные услуги биржи, включая биржевые сборы по заключённым сделкам;

- поступления от продажи биржевой информации;

- доходы от аренды помещений и оборудования;

- доходы от продажи биржевых технологий;

- поступления за использование фондовых индексов данной биржи в качестве рыночных активов;

- штрафы и т. п.

Основными расходами фондовой биржи, как и любой рыночной организации, являются:

- текущие издержки: оплата труда наёмного персонала, административные расходы и другие эксплуатационные расходы;

- амортизационные отчисления;

- арендные платежи за помещения и оборудование;

- капитальные затраты, связанные с внедрением новых систем торговли: закупка оборудования, создание программного обеспечения, затраты на коммуникационные системы и т. д.

Листинг–механизм допуска ценных бумаг к торгам на фондовой бирже. Вот, например, какие требования предъявляются к эмитентам, стремящимся к допуску своих ценных бумаг к торгам на Нью-Йоркской фондовой бирже – самой крупной бирже мира:

1) число лиц, владеющих не менее 100 акциями, – 2 000;

2) среднемесячный оборот торговли акциями – 100 тыс. штук,

число акций, выпущенных в обращение – 1,1 млн штук;

3) рыночная стоимость акций – не менее 18 млн долл.;

4) стоимость активов компании – не менее 18 млн долл.;

5) прибыль до уплаты налогов за последний финансовый год – 2,5 млн долл., суммарная прибыль за последние три года – 6,5 млн долл.

К торгам у организатора торговли в Российской Федерации могут быть допущены эмиссионные ценные бумаги в процессе их размещения и обращения, а также иные ценные бумаги, в том числе инвестиционные паи паевых инвестиционных фондов в процессе их выдачи и обращения.

При прохождении процедуры листинга ценные бумаги включаются в котировальные списки «А» (первого и второго уровней), «Б», «В» и «И». При этом в котировальный список «И» включаются только акции.

Листинговая комиссия, помимо процедуры листинга, осуществляет и процедуру делистинга,т.е. снимает с торгов на бирже ценные бумаги эмитентов, у которых произошло снижение показателей их деятельности по сравнению с допустимыми.

Делистинг осуществляется организатором торговли по следующим основаниям:

- признание выпуска ценных бумаг несостоявшимся или недействительным;

- истечение срока обращения ценных бумаг;

-0погашение (аннулирование) всех ценных бумаг данного вида, категории;

- прекращение деятельности эмитента в результате реорганизации или ликвидация эмитента;

- неоднократные нарушения эмитентом ценных бумаг требований законодательства РФ о ценных бумагах и нормативных правовых актов ФСФР;

- неустранение эмитентом ценных бумаг выявленных ФСФР или организатором торговли нарушений в течение срока, предусмотренного для их устранения, но не более 6 месяцев;

- признание эмитента ценных бумаг несостоятельным (банкротом);

- наличие у эмитента убытков по итогам последних трёх лет.

На основании заявки (поручения) клиента формируется заказ брокеру на торгах фондовой биржи, который включает в себя следующую информацию:

- тип операции (купить или продать);

- название эмитента, чьи ценные бумаги покупаются или продаются;

- количество покупаемых или продаваемых ценных бумаг;

- тип приказа (рыночный, лимитированный, стоп-приказ и т.д.);

- объём исполнения приказа:

а) «Всё или ничего» — брокер должен продать или купить то

количество ценных бумаг, которое указано в заявке, прежде чем клиент

согласится с исполнением заявки;

б) «Приму в любом виде» — клиент согласен на любое количество из

заявленных к продаже или купле ценных бумаг, которые брокеру

удалось продать или купить;

- срок действия приказа: приказ может быть действителен только в течение одного дня (одной торговой сессии), а может действовать несколько дней. Возможна формулировка: «приказ действителен, пока не будет исполнен»;

- наименование клиента;

- вид оплаты: предоплата, немедленная оплата после завершения сделки, оплата по истечении определённого срока после исполнения сделки (сделка в кредит).

Особый интерес здесь представляет тип приказа, ибо в нём определяются ценовые параметры сделки. Существуют следующие типы приказов.

1. Рыночный приказ — продать или купить на фиксированную денежную сумму ценные бумаги по самому благоприятному для клиента курсу.

Этот приказ чаще всего применяется при сделках с крупными партиями ценных бумаг, и чаще он исполняется при продаже, чем при покупке. Главное при формулировании этого приказа — быстрота исполнения. Поэтому срок его действия чаще всего не превышает одной торговой сессии. Прибегают к этому виду приказа также неискушённые инвесторы, которые, не чувствуя ценовую конъюнктуру рынка, полностью доверяются опыту и квалификации брокера.

2. Лимитированный приказ — купить ценные бумаги по указанному курсу или ниже, продать по указанному курсу или выше.

Например, лимитированный приказ 5 руб. При покупке брокер должен приобрести ценные бумаги по цене не выше 5 руб. и желательно ниже, а при продаже — продать не ниже 5 руб. и желательно выше.

3. Стоп-приказ. В основе этого приказа лежит защита интересов клиента от ухудшения ценовой ситуации. Опасаясь, например, снижения цены акций, но не желая с ними расставаться, клиент отдаёт приказ немедленно продать акции, как только цена на них снизится до указанного в заявке уровня.

Допустим, цена на акцию в предшествующий период выросла с 5 до 5,6 руб. Надеясь на её дальнейший рост, но опасаясь падения курсовой стоимости, клиент отдаёт стоп-приказ с ценой исполнения, например, 5,2 руб. Поэтому цена на акции может сколь угодно колебаться (то расти, то падать ниже 5,6 руб.), но как только, снижаясь, она достигнет уровня 5,2 руб., брокер обязан их незамедлительно продать.

4. Лимитированный стоп-приказ представляет собой комбинацию лимитированного и стоп-приказа. Такой приказ включает в себя две цифры.

Например, стоп-приказ – 5,2 рубля, лимитированный приказ – 6 рублей. При росте цены акции с 5 до 5,6 рублей клиент надеется на её дальнейший рост, но в то же время чувствует, что рост курсовой стоимости акции притормаживается. Как только цена достигнет 6 рублей, акцию надо срочно продавать (по расчётам клиента, это предел роста курсовой стоимости). Если же цена после некоторых колебаний начнёт снижаться и достигнет величины 5,2 руб., то акции также надо немедленно продавать.

5. Приказ «или-или» предполагает заключение брокером только одной из поданных клиентом заявок с отменой других.

Допустим, клиент готов приобрести акции компаний «А», или «Б», или «В» по устраивающим его ценам на акции этих компаний. Поэтому если брокер покупает акции одной компании в соответствии с заданными клиентом ценовыми параметрами, то заявки на приобретение акций других компаний отменяются.

6. Приказ с «переключением» предполагает совершение брокером операции по выполнению поручений клиента в обязательной последовательности: например, продать акции компании «А», а на вырученные деньги приобрести акции компании «Б».

Существуют и другие более сложные и комбинированные приказы.

На фондовой бирже ценные бумаги торгуются партиями, называемыми лотами. Лот –это определённое количество ценных бумаг, кратное 10, которое является торговой единицей. Говоря о полном лоте, имеют в виду данное минимальное количество акций либо кратную ему величину. В свою очередь неполный лот – это количество, меньшее данной стандартной единицы.

При торговле ходовыми акциями размер лота составляет 100 акций почти для всех эмиссий. Для неходовых акций стандартная единица составляет 10 акций. Это обычно привилегированные акции, для которых характерен невысокий объём сделок.