Модель прогнозируемого роста дивидендов (модель Гордона). Согласно модели Гордона

или

где  «цена» обыкновенной акции как источника финансирования (в долях единицы);

«цена» обыкновенной акции как источника финансирования (в долях единицы);  величина дивиденда по обыкновенной акции, обещанного компанией в первый год реализации инвестиционного проекта; Р0 — рыночная цена обыкновенной акции, ден. ед.; g — прогнозируемый темп прироста дивидендов.

величина дивиденда по обыкновенной акции, обещанного компанией в первый год реализации инвестиционного проекта; Р0 — рыночная цена обыкновенной акции, ден. ед.; g — прогнозируемый темп прироста дивидендов.

Первая их этих формул используется в случае, если величина выплачиваемых дивидендов не меняется от периода к периоду, в частности для определения стоимости капитала, мобилизованного эмиссией привилегированных акций: вторая — если дивиденды прирастают с постоянным темпом g.

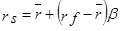

Ценовая модель рынка капитала (САРМ). Согласно модели САРМ стоимость собственного капитала может быть рассчитана по формуле

где  ставка доходности по безрисковым вложениям;

ставка доходности по безрисковым вложениям;  — средняя по рынку доходность; β— фактор (коэффициент) риска конкретной компании.

— средняя по рынку доходность; β— фактор (коэффициент) риска конкретной компании.

В странах с развитыми фондовыми рынками для ориентации потенциальных инвесторов выпускаются специальные справочники, содержащие показатели β для большинства крупных компаний, и использование рассматриваемой модели не вызывает никаких проблем.

Модель прибыли на акцию. Данная модель оценки стоимости собственного капитала базируется на показателе «прибыль на акцию», а не величине дивиденда. Многие инвесторы считают, что именно показатель прибыли на акцию отражает реальный уровень дохода независимо от того, выплачивается ли она в виде дивидендов или реинвестируется с тем, чтобы принести инвесторам доходы в будущем. Инвесторы пристально следят за динамикой показателя прибыли на одну акцию, информация по которому публикуется в отчетных документах компании. Стоимость капитала согласно данной модели определяется по формуле

где EPS1 — величина прибыли в расчете на одну акцию; Р рыночная цена одной акции.

К сожалению, все приведенные выше модели относятся к оценочным. Действительность такова, что ни одна из них не может т0чно предсказать истинную стоимость собственного акционерного капитала, и как правило все модели в конечном итоге приводит к различным результатам.

Пример. Для условной компании «Мираж» показатель β = 1,5. Текущая рыночная цена акции 20 долл., а прибыль на одну акцию в прошлом году оставляла 2 долл. Величина дивиденда, выплачиваемого в текущем году на одну акцию, 1 долл, и ожидается ежегодный рост дивидендов 6%.('читая, что процентная ставка безрискового вложения капитала равна(1%, а средняя доходность но всему рынку 9%. рассчитайте стоимость собственного акционированного капитала с использованием трех рассмотренных выше методов.

Для модели роста дивидендов получим

Для ценовой модели рынка капитала

Для модели прибыли на акцию

Как видно, для всех трех моделей получили разные результаты. И приведенном примере расхождение оказалось несущественным, хотя в реальной действительности различия в оценках могут быть более драматичными. Для принятия решения в таких случаях необходимо руководствоваться наиболее пессимистичной оценкой. дающей максимальное значение стоимости капитала.

При рассмотрении нераспределенной прибыли как составляющей цены собственного капитала применяется принцип альтернативных (вмененных) потерь, заключающийся в следующем. Прибыль компании после уплаты налогов принадлежит его акционерам (собственникам). Прибыль, доступная акционерам, может быть выплачена в виде дивидендов или реинвестирована в производство.

В случае реинвестирования прибыли у акционеров появляются вмененные издержки, или потери, так как акционеры, получи дивиденды, вложили бы эти средства в другие акции, облигации и иные активы. Следовательно, компания должна зарабатывать на нераспределенной прибыли, по крайней мере, столько сколько могли бы заработать акционеры в альтернативных инвестициях с сопоставимым уровнем риска. От подобных вложении акционеры будут ожидать норму доходности, по крайней мер*равную rs. Если компания не в состоянии инвестировать нераспределенную прибыль так. чтобы получить доходность rs, эти средства должны быть выплачены акционерам, чтобы они могли их вложить в другие активы.