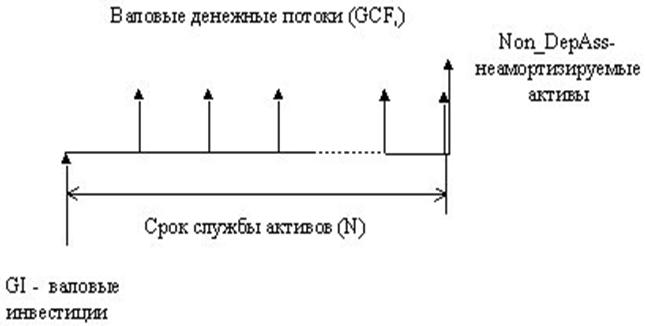

Для расчета необходимо знать элементы валового денежного потока GCF, генерируемого в течение N лет первоначальными валовыми инвестициями GI, и ликвидационную стоимость SV.

В отличие от SVA, EVA и CVA, показатель CFROI измеряет относительный, а не абсолютный доход компании по существующим инвестициям.

Иллюстрация расчета показателя CFROI представлена на рисунке 6.2.

Рисунок 6.2 – Алгоритм расчета CFROI

При расчете GCF используется операционный денежный поток после вычета налогов, который реализуется добавлением неденежных затрат к операционной посленалоговой прибыли, то есть

GCF = NOPAT + Амортизация основных средств + Амортизация других нематериальных активов + Другие неденежные расходы

SV=Текущие активы – Текущие обязательства + земля + Другие неамортизируемые активы

Вычисление значения GI осуществлятся суммированием накопленных неденежных расходов и чистых активов:

GI = Совокупные активы – Текущие обязательства + Накопленная амортизация + Поправка на инфляцию

Комбинация вычисленных значений CFROI с учетом статистических данных о поведении CFROI (рост, насыщение, спад), предполагаемого роста и иных параметров на протяжении экономического жизненного цикла фирмы используется для построения прогнозных оценок денежного потока.