Анализ состояния, структуры и движения основных средств

Анализ материально-технической базы торговой организации начинается с изучения состава и структуры основных средств.

Состав основных средств – наличие в организации основных средств определенного вида и назначения.

Структура основных средств – удельный вес каждого вида основных средств в общей их стоимости.

От изменения структуры основных средств, их движения зависит уровень организации торгово-производственного процесса. Обобщающими показателями обеспеченности организации основными средствами являются:

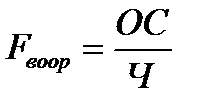

1) фондовооруженность (отражает стоимость основных средств, приходящуюся на одного работника) (6.1):

, (6.1)

, (6.1)

где ОС – стоимость основных средств;

Ч – численность работников.

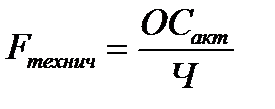

2) техническая вооруженности (характеризует стоимость активной части основных средств в расчете на одного работника) (6.2):

, (6.2)

, (6.2)

где ОСакт – стоимость основных средств;

Ч – численность работников.

Эти показатели характеризуют, какой величиной стоимости основных средств располагает в процессе товарообращения один работник соответствующей группы персонала в среднем. Рост этих показателей способствует повышению производительности труда, поэтому их изучают взаимосвязанно и при анализе сопоставляют темпы роста производительности труда, фондовооруженности и технической вооруженности.

Технический уровень хозяйственной деятельности зависит от движения основных средств. Анализ движения основных средств проводят на основании балансовой модели, в соответствии с которой (6.3):

ОСК = ОСН + ОСП – ОСВ, (6.3)

где ОСК – стоимость основных средств на конец отчетного периода;

ОСН – стоимость основных средств на начало отчетного периода;

ОСП – стоимость основных средств, поступивших в течение периода;

ОСВ – стоимость основных средств, выбывших в течение периода.

Оценку движения основных средств проводят по показателям:

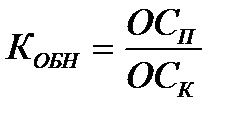

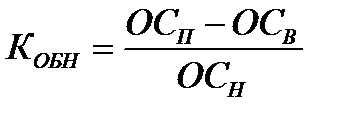

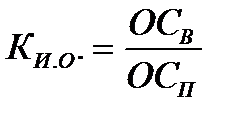

1) Коэффициент поступления (обновления) (6.4):

, (6.4)

, (6.4)

2) Темп поступления (обновления) (6.5):

, (6.5)

, (6.5)

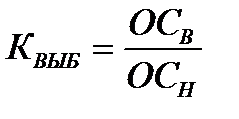

3) Коэффициент выбытия (6.6):

, (6.6)

, (6.6)

4) Коэффициент прироста (6.7):

КПРИР = КОБН – КВЫБ, (6.7)

5) Коэффициент интенсивности обновления (6.8):

, (6.8)

, (6.8)

Этот коэффициент отражает величину выбывших основных средств на единицу вновь вводимых объектов, т.е уровень выбывающих, устаревших объектов в результате введения новых. Этот коэффициент показывает степень высвобождения капитала в результате введения новой техники и характеризует темп технического прогресса. Его увеличение свидетельствует о сокращении сроков эксплуатации основных средств и ликвидации устаревших объектов.

Важным показателем технического состоянии основных средств является их возрастной состав. Оборудование со сроком службы более 10 лет физически и морально устарело и требует замены. Анализ возрастного состава основных средств следует проводить по отдельным их видам с использованием натуральных и относительных показателей.

Одним из относительных показателей может быть удельный вес каждой возрастной группы в общем количестве или в общей стоимости машин и оборудования.

Машины и оборудование по срокам их службы группируются по следующим интервалам: а) от 5 лет; б) от 5 до 10 лет; в) от 10 до 15 лет; г) от 15 до 20 лет и д) более 20 лет.

Следует изучать и определять средний возраст основных средств по оборудованию в целом и по отдельным видам оборудования.

При анализе рассчитывается срок службы оборудования (tсл) (6.9; 6.10):

(6.9; 6.10)

(6.9; 6.10)

Этот показатель отражает фактический срок эксплуатации объектов основных средств.

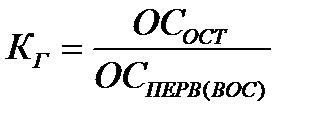

Оценку состояния основных средств отражают следующие коэффициенты:

– Коэффициент годности (6.11):

, (6.11)

, (6.11)

где ОСОСТ – остаточная стоимость имеющихся в наличии основных средств;

ОСПЕРВ(ВОС) – первоначальная (восстановительная) стоимость основных средств.

КГ = 1 – КИ, (6.12)

где КИ – коэффициент износа.

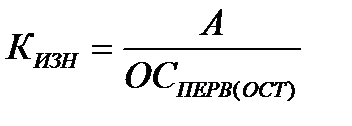

– Коэффициент износа (6.13):

, (6.13)

, (6.13)

где А – сумма амортизации за год, которая определяется как разница между стоимостью основных средств на конец года и их стоимостью на начало года.

Коэффициент показывает долю основных средств, перенесенную на процесс товарообращения.

Значения коэффициентов, отражающих состав и движение основных средств определяется в динамике и в статике.