Особенности финансовых взаимоотношений индивидуальных предпринимателей с публично-правовыми образованиями

Виды финансовых Финансовые взаимоотношения индивидуальных предприни-

взаимоотношений мателей с публично-правовыми образованиями складывают-

индивидуальных ся по поводу уплаты налогов и других обязательных плате-

предпринимателей жей. Индивидуальные предприниматели, с одной стороны, правовыми

образованиями поднять обязанности по уплате налогов, которые возникают

у граждан. С другой, осуществление предпринимательской деятельности «сближает» их с юридическими лицами. Поэтому у индивидуальных предпринимателей возникает необходимость уплаты налогов, которые обусловлены ведением предпринимательской деятельности. Порядок исчисления и уплаты таких налогов един как для индивидуальных предпринимателей, так и для коммерческих организаций. Как правило, на индивидуальных предпринимателей возлагается обязанность самостоятельно производить расчеты по налогам и обязательным платежам. Если индивидуальные предприниматели используют наемный труд, то они должны помимо налогов и обязательных платежей со своих доходов также исчислять, удерживать и перечислять налог на доходы физических лиц, работающих у них по найму, а также рассчитывать и уплачивать страховые взносы по выплатам, производимым наемным работникам.

Индивидуальные предприниматели, реализуя свои идеи и проявляя свои способности в практической деятельности, выполняют важную социально-экономическую ролы обеспечивают само занятость населения, создают дополнительные рабочие места, способствуют развитию конкуренции, насыщают рынок товарами (работами, услугами), увеличивают на-

лотовые доходы бюджетов разных уровней. Как показывает зарубежная практика, именно малый бизнес, к которому относятся и индивидуальные предприниматели, способствует внедрению инноваций.

|

Наряду с указанными выше преимуществами индивидуальному предпринимательству присущи и определенные недостатки; ограниченный доступ к заемным ресурсам на начальном этапе деятельности, повышенные риски в связи с неустойчивым положением на рынке, высокая зависимость от деятельности контрагентов, ограниченность финансовых ресурсов для приобретения основных средств, технологий, маркетинговых услуг и т.д.

Учитывая высокую значимость индивидуального предпринимательства и для снижения влияния отрицательных факторов, присущих малому бизнесу, барьеров вхождения на рынок, создания конкурентной среды органы власти и местного самоуправления осуществляют финансовую поддержку, предоставляя бюджетные средства либо индивидуальным предпринимателям, либо организациям инфраструктуры, создающим благоприятные условия для их развития.

Таким образом, финансовые взаимоотношения индивидуальных предпринимателей с публично-правовыми образованиями можно объединить в две группы: во-первых, отношения по поводу уплаты индивидуальными предпринимателями налогов и обязательных платежей; во-вторых, отношения по поводу получения индивидуальными предпринимателями средств из бюджетов в рамках финансовой поддержки. Основу финансовых взаимоотношений индивидуальных предпринимателей с публично-правовыми образованиями составляют отношения по уплате налогов и обязательных платежей, так как отношения в связи с получением средств из бюджетов характерны не для всех индивидуальных предпринимателей.

Общий режим В некоторых зарубежных странах, так же как и в Российской

налогообложения Федерации, предусмотрены два варианта налогообложения ин-

индивидуальныхдивидуальных предпринимателей: общий режим налогообложе- предпринимателей ния и налогообложение на особых условиях (специальные режимы налогообложения).

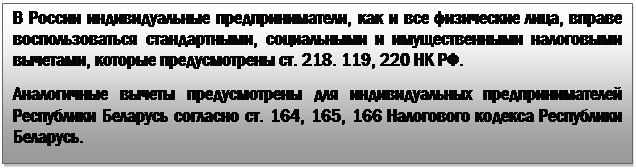

Общий налоговый режим предполагает уплату индивидуальными предпринимателями всех налогов, которые уплачивают физические лица. Основным в этом случае является налог на доходы физических лиц (или подоходный налог в зарубежных странах), взимание которого обусловлено необходимостью участия граждан в покрытии общественных потребностей. Этот налог исчисляется с совокупного дохода, полученного из различных источников. Законодательствами разных стран предусматривается возможность применения вычетов, уменьшающих налоговую базу: стандартных (необлагаемый минимум, на иждивенцев), социальных (на благотворительные цели, расходы на лечение, образоидиирпопиитрльное обеспечение), имущественных (связанных с покупкой или продажей имущества). Размер этих вычетов зависит от различных факторов (уровня развития экономики, социального обеспечения населения, целей проводимой правительствами стран финансовой политики). Существование этих вычетов определяется необходимостью использования части доходов на воспроизводство индивидуальных потребностей граждан. Кроме того, чтобы стимулировать развитие добровольного медицинского, пенсионного страхования, законодательствами зарубежных стран, как и в Российской Федерации, предусмотрено снижение налоговой базы по подоходному налогу (налогу на доходы физических лиц в Российской Федерации) на сумму произведенных гражданином расходов на эти цели. Как правило, законодательно устанавливаются предельные размеры этих вычетов (в процентах или в абсолютной сумме), чтобы создать равные условия налогообложения и исключить выведение из-под налогообложения всей суммы налогооблагаемого дохода.

Помимо льгот и вычетов, предоставляемых всем физическим лицам, индивидуальные предприниматели имеют право уменьшить налогооблагаемый доход на сумму фактически произведенных и документально подтвержденных расходов, связанных с осуществлением предпринимательской деятельности. В налоговом законодательстве Российской Федерации они получили название профессиональных налоговых вычетов (ст. 221 НК РФ). Индивидуальные предприниматели, которые не могут документально подтвердить расходы, вправе воспользоваться профессиональным вычетом, который составляет 20% от доходов

|

Введение этих специальных вычетов обуславливается необходимостью достижения равного для целей налогообложения положения лиц наемного труда и индивидуальных предпринимателей. Как правило, виды расходов, уменьшающие налогооблагаемый доход индивидуального предпринимателя, аналогичны расходам, учитываемым при расчете налогооблагаемой базы по налогу на прибыль коммерческих организаций.

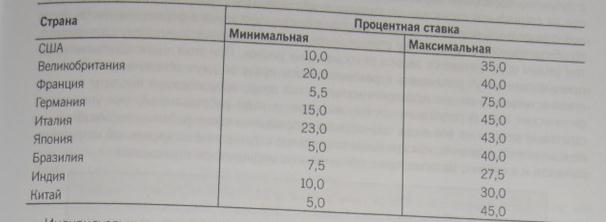

Налог на доходы физических лиц преследует цели социального выравнивания доходов граждан поэтому взимается, как правило, по прогрессивным ставкам (см. табл. 4.5). В Российской Федерации доходы, полученные от предпринимательской деятельности, облагаются по ставке 13% (ст. 224 НК РФ), что свидетельствует о невысоком уровне налогообложения основных доходов индивидуальных предпринимателей по сравнению с мировой практикой.

Таблица 4.5

Ставки подоходного налога с физических лиц в отдельных странах

Индивидуальные предприниматели, применяющие общий режим налогообложения и имеющие в собственности имущество, транспортные средства, земельные участки, уплачивают также налог на имущество физических лиц. транспортный и земельный налоги. Взимание указанных налогов призвано стимулировать рациональное использование имущества. Налог на имущество физических лиц также преследует цель сглаживания имущественного неравенства. Как правило, механизм их исчисления и взимания одинаков как для индивидуальных предпринимателей, так и для физических лиц, не занимающихся предпринимательством.

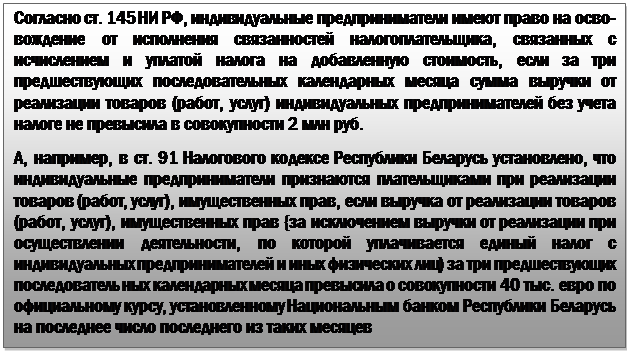

Как уже отмечалось выше, по некоторым налогам предусмотрен одинаковый порядок исчисления и уплаты как для индивидуальных предпринимателей, так и для коммерческих организаций. К ним. в частности, относятся налог на добавленную стоимость (НДС), акцизы, налоги, связанные с использованием природных ресурсов, государственная пошлина. При незначительных объемах деятельности индивидуальный предприниматель, как и коммерческая организация, имеет право на освобождение от уплаты НДС. Освобождение от уплаты налога в этом случае рассматривается как инструмент поддержки субъектов малого предпринимательства.

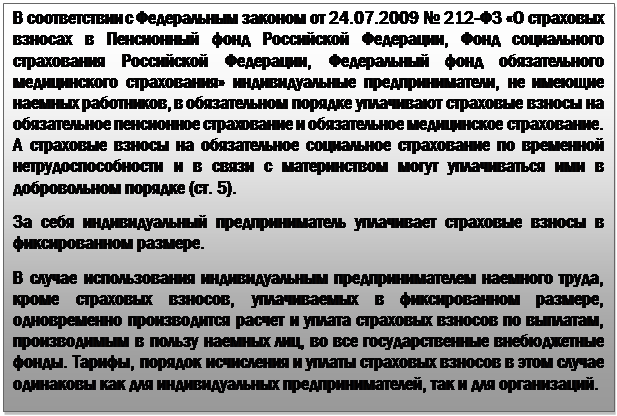

Особая группа финансовых взаимоотношений индивидуальных предпринимателей с публично-правовыми образованиями связана с уплатой обязательных страховых взносов на социальное страхование. Уплачивая обязательные страховые взносы на социальное страхование, индивидуальные предприниматели участвуют в формировании ресурсов по обязательному пенсионному страхованию, обязательному медицинскому страхованию, тем самым обеспечивается защита от социальных рисков. При этом индивидуальные предприниматели могут уплачивать страховые взносы сразу по двум основаниям — как собственно индивидуальные предприниматели и как лица, производящие выплаты в пользу физических лиц. В последнем случае, выступая в роли работодателей, они уплачивают страховые взносы на все виды социального страхования своих работников: обязательное пенсионное страхование; обязательное социальное страхование по временной нетрудоспособности и в связи с материнством; обязательное медицинское страхование.

|

Таким образом, при общей системе налогообложения индивидуальные предприниматели уплачивают как налоги, предусмотренные для физических лиц, так и налоги, уплачиваемые юридическими лицами.

Специальные режимы Государство может устанавливать для индивидуальных предпри- налогообложения ИП нимателей особые (специальные) режимы налогообложения, чтобы создать условия для расширения предпринимательства предпринимателей ^ счет введения упрощенного порядка исчисления и уплаты налога, отчетности, снижения размера налоговых обязательств, сокращения уклонения от уплаты налогов.

Специальный налоговый режим как механизм финансовой поддержки индивидуального предпринимательства базируется на определенных организационных принципах.

1 Принцип замещения единым налогом совокупности других налогов.

2.Принцип сосуществования единого налога и части других общеустановленных налогов и сборов.

3.Принцип максимально возможного учета особенностей налогоплательщиков (субъектов малого предпринимательства или вида деятельности) единого налога.

4.Принцип упрощения системы налогообложения за счет сокращения общего количества налогов и упрощения механизма исчисления и уплаты единого налога.

5.Принцип упрощения учета и налоговой отчетности.

6.Принцип свободного выбора данного режима налогообложения в совокупности с классическими принципами налогообложения, такими как всеобщность, единство, обязательность.

7.Принцип налогового благоприятствования, когда специальный налоговый режим должен быть для налогоплательщиков более льготным по сравнению с общим режимом с позиций его упрощения, установления оптимальной налоговой нагрузки.

8.Принцип приоритетности и избирательности. Это означает, что круг субъектов хозяйствования, которые могут перейти на специальный налоговый режим, ограничен видом деятельности, отраслью и категориями налогоплательщиков. В противном случае это будет не специальный, а общий налоговый режим.

Соблюдение названных организационных принципов является настолько важным, что отклонение или отступление от них лишает специальный налоговый режим в виде уплаты единого налога его целесообразности.

Специальные налоговые режимы для индивидуальных предпринимателей установлены в Венгрии, Мексике, Испании, странах СНГ.

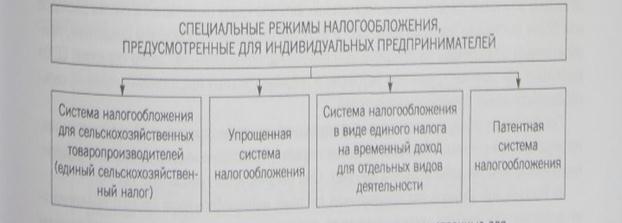

Специальные режимы налогообложения, предусмотренные для индивидуальных предпринимателей в Российской Федерации, представлены на рис. 4.3.

Рис. 4.3. Специальные режимы налогообложения, предусмотренные для индивидуальных предпринимателей в Российской Федерации

Система налогообложения для сельскохозяйственных товаропроизводителей (Единый сельскохозяйственный налог (ЕСХН)), как специальный налоговый режим, предусматривает льготные условия налогообложения для индивидуальных предпринимателей, занятых сельскохозяйственным производством, и регулируется главой 26.1 НК РФ. Выбор индивидуальным предпринимателем этого режима налогообложения осуществляется в добровольном порядке при условии, что производство и реализация сельскохозяйственной продукции является основным видом их деятельности.

В соответствии со ст. 346.2 НК РФ сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую (промышленную) переработку (в том числе на арендованных основных средствах) и реализующие эту продукцию, при условии, если в общем доходе от реализации товаров (работ, услуг) таких организаций и индивидуальных предпринимателей доля дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукцию ее первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства, составляет не менее 70%.

Предприниматели, уплачивающие ЕСХН, освобождены от налога на доходы физических лиц (в отношении предпринимательских доходов), НДС (за исключением налога, уплачиваемого при ввозе товаров в Российскую Федерацию), налога на имущество физических лиц (по имуществу, используемому в коммерческой деятельности). Однако взимание ЕСХН не освобождает налогоплательщиков от обязанности уплаты ограниченного числа других налогов, которые нельзя включать в совокупный единый платеж ввиду отсутствия прямой связи с производством и реализацией базовой продукции, служащей основанием для перевода на специальный налоговый режим. Следовательно, все остальные налоги, которые предусмотрены общим режимом налогообложения, уплачиваются индивидуальными предпринимателями в обычном порядке. Также индивидуальные предприниматели являются плательщиками страховых взносов на обязательное социальное страхование.

Итак, для ЕСХН предусмотрены общие правила введения специального налогообложения: замена основных налогов одним, снижение налоговых обязательств (ставка 6% к налоговой базе, представляющей денежное выражение доходов, уменьшенных на величину расходов), упрощение порядка уплаты (налог уплачивается не ежеквартально, по полугодиям). Порядок определения налогооблагаемой базы создает стимулы для индивидуальных предпринимателей в обновлении основных средств, так как стоимость вновь приобретаемых основных средств и нематериальных активов сразу включается в состав расходов или более быстрыми темпами включается в состав расходов по основным средствам, при-обретенным до перехода на специальный режим налогообложения. Таким образом, ЕСХН выступает важным инструментом поддержки индивидуальных предпринимателей сельскохозяйственных товаропроизводителей.

Способствует стимулированию индивидуальной предпринимательской активности также упрощенная система налогообложения, перейти на которую индивидуальный предприниматель может на добровольных началах. Она регулируется главой 262 НК РФ.

В Российской Федерации упрощенная система налогообложения (УСНО) предполагает возможность выбора индивидуальным предпринимателем объекта налогообложения (рис. 4.4).

Рис. 4.4. Упрощенная система налогообложения индивидуальных предпринимателей в Российской Федерации

Индивидуальные предприниматели, перешедшие на УСНО, уплачивают единый налог и освобождаются от уплаты налога на доходы физических лиц в части доходов от предпринимательской деятельности, налога на имущество физических лиц (в части имущества, используемого для предпринимательской деятельности), НДС (кроме НДС. подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации). Остальные налоги индивидуальный предприниматель уплачивает в общеустановленном порядке. Право на применение индивидуальным предпринимателем УСНО зависит от нескольких факторов: вида деятельности, размера дохода, численности работающих.

Объект налогообложения индивидуальный предприниматель может менять ежегодно, это позволяет налогоплательщикам исправить ситуацию, если ими был неверно выбран объект налогообложения. Если налогоплательщики в качестве налогообложения выбрали доходы, сумма единого налога уменьшается на сумму уплаченных страховых взносов в Пенсионный фонд России, взносов на обязательное социальное страхование от несчастных случаев на производстве, взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, но не более 50% от единого налога. Следовательно, индивидуальные предприниматели могут снизить размер уплачиваемого налога (до 3% дохода).

Привлекательность УСНО для индивидуальных предпринимателей обусловлена следующим: сокращается количество уплачиваемых налогов и в целом налоговая нагрузка; существует возможность изменения объекта налогообложения; упрощается ведение учета и отчетности; активы, приобретенные в периоде применения УСНО, учитываются в расходах единовременно в момент ввода основных средств в эксплуатацию.

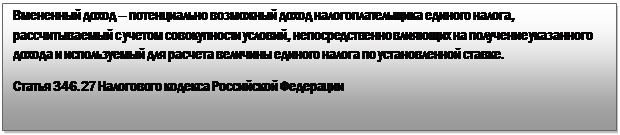

Переход индивидуальных предпринимателей на уплату единого налога на вмененный доход (ЕНВД) для определенных видов деятельности предусматривается, если они осуществляют деятельность, облагаемую ЕНВД на территории муниципального образования, а также городов федерального значения Москвы и Санкт-Петербурга, где введена эта система налогообложения. Данный налог регламентируется главой 26.3 НК РФ.

|

Налоговым кодексом Российской Федерации устанавливается закрытый перечень видов деятельности, по которым устанавливается ЕНВД (п. 2 ст. 346.26). Вмененное налогообложение устанавливается по тем видам деятельности, расчеты по которым осуществляются с использованием наличных денег и могут сопровождаться уклонением от уплаты налогов. К ним, в частности, относятся: розничная торговля, оказание услуг общественного питания, бытовых услуг, транспортных услуг, мойка, ремонт, техническое обслуживание транспортных средств и др. Следовательно, введение данного налога призвано расширить круг налогоплательщиков, создав стимулы для индивидуальных предпринимателей за счет снижения налоговой нагрузки, сокращения и упрощения отчетности.

Индивидуальный предприниматель освобождается от тех же налогов, что и при переходе к упрощенной системе, и платит единый налог, исходя из потенциально возможного дохода, т.е. размер налога не зависит от реального дохода, который получает предприниматель. Этот налог устанавливается для микробизнеса, поэтому законодательно устанавливаются ограничения по применению индивидуальными предпринимателями данного режима налогообложения, численность работающих не должна превышать 100 человек.

Размер единого налога зависит от условной доходности за месяц (устанавливается законодательно в абсолютной сумме), физических показателей, характеризующих вид деятельности (количество работников, площадь, число автомобилей и др.), корректирующих коэффициентов, учитывающих, во-первых, рост цен и, во-вторых, особенности ведения деятельности, такие как: величина доходов, сезонность, место ведения предпринимательской деятельности и другие факторы. Установление второго коэффициента позволяет органами местного самоуправления (субъектам РФ для Москвы и Санкт-Петербурга) снизить размер налога, уплачиваемого индивидуальными предпринимателями, что также может стимулировать развитие индивидуального предпринимательства.

Разновидностью вмененного налогообложения является патентная система налогообложения, которая регламентируется главой 26.5 НК РФ. Индивидуальные предприниматели, имеющие среднесписочную численность не более 15 человек и доходы не более 60 млн руб., могут перейти на уплату единого налога в размере 6% от потенциально возможного дохода, устанавливаемого субъектами Российской Федерации по тем видам деятельности, в отношении которых применяется патентная система налогообложения. Субъектам Российской Федерации предоставлено право дифференцировать величину потенциально возможного дохода в зависимости от количества наемных работников, объектов, транспортных средств, от места ведения предпринимательской деятельности и т.д. При этом Налоговым кодексом РФ устанавливаются минимальный и максимальный размер потенциально возможного годового дохода для применения индивидуальными предпринимателями патентной системы налогообложения (в 2013 г. они составляют 100 000 и 1 ООО ООО соответственно). Патент выдается по выбору плательщика на период от одного до 12 месяцев, что делает этот специальный режим привлекательным для индивидуальных предпринимателей. При уплате единого налога индивидуальный предприниматель освобождается от тех же налогов, что и при использовании других специальных режимов налогообложения.

Таким образом, преимуществами вмененного налогообложения являются: для налогоплательщиков — упрощение исчисления налога, учета доходов и расходов, снижение налоговой нагрузки, а для публично-правового образования — увеличение налоговых поступлений за счет сокращения издержек налоговых органов по контролю и сбору налогов.

Применение специальных режимов налогообложения положительно влияет на темпы роста предпринимательства, создание новых рабочих мест, увеличение инвестиций, что в свою очередь ведет к росту благосостояния населения и улучшению общего экономического климата на отдельной территории и, как следствие, увеличению налоговой базы и налоговых поступлений в бюджеты бюджетной системы. Устанавливая налоги в рамках специальных налоговых режимов, государство оказывает стимулирующее воздействие на развитие индивидуального предпринимательства.

ГосударственнаяИндивидуальные предприниматели вступают в финансовые от-

финансовая ношения с публично-правовыми образованиями, когда получа-

поддержка ИП ют средства из бюджетов разных уровней в рамках государственной поддержки субъектов малого бизнеса, предпринимателей

Финансовая поддержка индивидуальных предпринимателей в Российской Федерации осуществляется в рамках целевых программ поддержки субъектов малого предпринимательства, разрабатываемых органами власти и местного самоуправления, которые позволяют увязать осуществляемые за счет средств бюджетов разных уровней расходы с ожидаемыми социально-экономическими эффектами. Мероприятия по финансовой поддержке индивидуальных предпринимателей, как правило, финансируются за счет региональных и местных бюджетов, так как именно органы государственной власти субъектов Российской Федерации, и особенно органы местного самоуправления, могут выбрать оптимальные механизмы для финансовой поддержки индивидуального предпринимательства и стимулировать развитие тех видов экономической деятельности, развитие которых в большей мере отвечает интересам территории.

Финансовая поддержка индивидуальных предпринимателей может осуществляться путем предоставления им бюджетных средств либо в виде субсидий, либо оплаты товаров, работ и услуг, выполняемых физическими лицами по государственным и муниципальным контрактам.

Основными принципами предоставления бюджетных средств являются: открытость процедуры оказания помощи, заявительный порядок обращения индивидуальных предпринимателей за оказанием поддержки, предоставление средств на конкурсной основе.

Виды, порядок и условия предоставляемых субсидий индивидуальным предпринимателям в Российской Федерации определяются нормативными правовыми актами субъектов Российской Федерации и муниципальных образований и весьма разнообразны. Предоставляемые субсидии включают:

•субсидии, предоставляемые на начальной стадии становления бизнеса;

•субсидии, позволяющие компенсировать часть ранее понесенных затрат (суммы процентов по кредитам, привлеченным субъектами малого предпринимательства в кредитных организациях, страховых взносов, лизинговых платежей, связанных с реализацией программ энергосбережения, расходы по осуществлению экспорта и др.).

Целями предоставления субсидий являются снижение напряженности на рынке труда, обеспечение занятости населения, облегчение доступа к кредитным ресурсам, поддержка приоритетных направлений и видов деятельности, экспорта продукции.

Наиболее сложно привлечь финансовые ресурсы индивидуальным предпринимателям в самом начале предпринимательской деятельности. Поэтому получение субсидий (грантов) для создания собственного бизнеса, особенно безработными или лицами, находящимися под угрозой увольнения, студентами и другими «уязвимыми» лицами, способствует решению проблемы занятости. Субсидии предоставляются на конкурсной основе на условиях долевого финансирования целевых расходов (приобретение основных средств, аренда помещений за год и др.). Как правило, устанавливается максимальный размер предоставляемой субсидии. Органы власти и местного самоуправления предоставляют грунтовую поддержку лицам, осуществляющим производственную деятельность, строительство, сельское хозяйство, инновационную деятельность, т.е. такие виды деятельности, которые являются приоритетными, способствуют росту экономики.

Пример

В Москве на реализацию проектов начинающих предпринимателей предоставляются субсидии в размере, не превышающем 1 млн руб. (при условии вложения заявителем в проект собственных средств в размере не менее 50% общей суммы финансирования проекта). Возмещению за счет субсидии подлежат обоснованные и документально подтвержденные предпринимательские затраты на приобретение основных средств; организацию и оснащение рабочего места субъекта малого предпринимательства; закупку сырья и расходных материалов; аренду зданий, помещений, находящихся в частной собственности.

Постановление Правительства Москвы от 01.06.2012. № 254-ПП «Об утверждении порядков распределения и предоставления субсидий из бюджета города Москвы в целях государственной поддержки субъектов

малого и среднего предпринимательства»

В Республике Казахстан согласно ст. 18 Закона Республики Казахстан от 12.01.2007 № 224-111 «О частном предпринимательстве» в качестве меры финансовой поддержки индивидуальных предпринимателей предусмотрено предоставление государственных грантов для организации и реализации социально значимых проектов в отраслях экономики.

Для начинающих индивидуальных предпринимателей существенной поддержкой являются субсидии на компенсацию части затрат, связанных с присоединением к объектам электросетевого хозяйства (до 100 кВт).

Индивидуальные предприниматели имеют ограниченный доступ к кредитным ресурсам. так как у них, как правило, отсутствует залоговое обеспечение, деятельность связана с повышенным риском. Кредитные организации устанавливают высокие процентные ставки по кредитам, дополнительные требования к предоставляемому заемщиками обеспечению. Решению этой проблемы способствует такая форма финансовой поддержки индивидуальных предпринимателей, как субсидирование части затрат, связанных с уплатой процентов по полученным кредитам. В этом случае предоставляется субсидия на возмещение определенной части уплаченных процентов в размере, не превышающем ставку рефинансирования ЦБ РФ.

При расширении деятельности востребованы индивидуальными предпринимателями субсидии по участию в выставочно-ярмарочных мероприятиях.

Субсидии на возмещение части понесенных затрат индивидуального предпринимать- ля на уплату лизинговых платежей позволяют снизить стоимость лизинговых услуг по приобретению основных средств и востребованы теми индивидуальными предпринимателями, которые не имеют достаточного обеспечения для получения кредитов.

Пример

В рамках Республиканской программы развития субъектов малого и среднего предпринимательства в Республике Башкортостан на 2012 г., утвержденной постановлением Правительства Республики Башкортостан от 29.03.2012 № 84. финансовая поддержка субъектов малого и среднего предпринимательства и организаций инфраструктуры осуществляется по следующим видам: субсидирование субъектов малого предпринимательства на начальной стадии становления бизнеса; субсидирование ранее понесенных затрат субъектов малого и среднего предпринимательства (СМСП) и организаций инфраструктуры, в том числе субсидирование части страховых взносов, части лизинговых платежей, части затрат на участие в выставочно-ярмарочных мероприятиях. Кроме того, предусмотрено субсидирование части затрат СМСП, связанных с реализацией программ энергосбережения и присоединением к объектам электросетевого хозяйства (до 500 кВт), предоставление грантов (субсидий) на приобретение оборудования субъектам малого предпринимательства.

В Республике Казахстан согласно ст. 19 Закона Республики Казахстан от 12.01.2007 № 224*111 «О частном предпринимательстве» в качестве меры финансовой поддержки индивидуальных предпринимателей предусмотрено субсидирование ставки вознаграждения по кредитам, выдаваемым финансовыми институтами, субъектам частного предпринимательства.

Перспективными направлениями финансовой поддержки в виде субсидий выступают: возмещение затрат индивидуальных предпринимателей в области инноваций и промышленного производства, в том числе расходов на патентование изобретений, промышленных образцов, селекционных достижений, иных результатов интеллектуальной деятельности, при экспорте продукции.

В странах с развитой рыночной экономикой индивидуальные предприниматели не вступают непосредственно в финансовые взаимоотношения с государством, финансовая поддержка оказывается через специально создаваемые институты.

Пример

В Японии в целях финансового обеспечения стартующих и развивающихся местных субъектов малого и среднего предпринимательства (МСП) различной направленности действует широкий спектр инструментов поддержки, реализуемых государственными кредитно-финансовыми институтами и региональными кредитными организациями. Так, «Национальная финансовая корпорация» (National Life Finance Corporation) предоставляет займы без залогового и гарантийного покрытия на сумму до 5,5 млн иен стартующим предприятиям при наличии отработанного бизнес-плана. «Японская финансовая корпорация для МСП» (Japan Finance Corporation for Small & Medium Enterprise — JASME) предоставляет кредиты для МСП, имеющих четкие перспективы быстрого роста. Такие кредиты могут предоставляться без дополнительного залогового обеспечения либо на условиях предоставления долговых обязательств или при условии резервирования долевого участия в будущей прибыли. «Корпорации гарантирования кредитов» (Credit

Guarantee Corporations) предоставляют гарантии на получение кредитов: стартующим и молодым МСП в возрасте до пяти лет, которые намерены расширить масштабы своей деятельности.

В Великобритании действует программа «Долгового финансирования» (Debtfinance), нацеленная на предоставление займов на сумму до 250 ООО фунтов стерлингов без достаточных гарантий для МСП, разработавших жизнеспособные бизнес-планы, однако не имеющих кредитной истории или соответствующего за-логового обеспечения для получения коммерческого кредита.

В Российской Федерации также оказываются различные косвенные формы финансовой поддержки индивидуальных предпринимателей путем создания за счет средств бюджетов разных уровней организаций инфраструктуры гарантийных фондов, микрофинансовых организаций, предоставляющих субъектам малого предпринимательства льготные займы, гарантии на получение кредита. Однако в этом случае индивидуальные предприниматели вступают в финансовые взаимоотношения не с публично-правовыми образованиями, а с организациями, поэтому не рассматриваются в рамках данной темы.

Важным инструментом финансовой поддержки индивидуальных предпринимателей выступает участие индивидуальных предпринимателей в выполнении государственных (муниципальных) заказов, так как в этом случае продажа товаров, работ и услуг индивидуальными предпринимателями осуществляется без расходов, связанных с продвижением их на рынок. Бюджетные средства в этом случае поступают индивидуальным предпринимателям как оплата за реализованные товары, выполненные работы, оказанные услуги. В целях создания конкурентных условий для субъектов малого предпринимательства государством (муниципальными образованиями) могут устанавливаться особые механизмы привлечения малого бизнеса к выполнению государственного (муниципального) заказа: квотирование части государственного (муниципального) заказа для малого бизнеса; привлечение на условиях субконтракции индивидуальных предпринимателей при выполнении заказа крупным поставщиком.

Квотирование части государственного (муниципального) заказа предполагает обязательное размещение у субъектов малого предпринимательства части (как правило, устанавливается норматив в процентах) общего объема поставок для государственных (муниципальных) нужд по определенным видам товаров, работ, услуг.

Привлечение малого бизнеса на принципах субконтракции означает, что условиями государственного (муниципального) контракта предусмотрено привлечение крупным поставщиком (исполнителем) в процесс выполнения заказа субъектов малого бизнеса (в качестве соисполнителей), т.е. передача части выполнения заказа субъектам малого предпринимательства. Этот способ используется при закупке для государственных нужд сложных или значительных по объему товаров, работ и услуг.

В Российской Федерации индивидуальные предприниматели могут принимать участие в размещении заказа, проводимого государственным (муниципальным) заказчиком, как на общих основаниях, так и при размещении заказа, среди ограниченного состава участников, т.е. только среди субъектов малого предпринимательства.

ш В соответствии со ст. 15 Федерального закона от 21 07.2005 N* 94-ФЗ -О раз- мещенин заказов не поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд• государственные и муниципальные заказчики Обязаны от 10 до 20% общего годового объема поставок, товаров, выполнения работ, оказания услуг размещать у субъектов малого предпринимательства. Размещение заказов у субъектов малого предпринимательства осуществляется в соответствии с перечнем товаров, работ, услуг, установленным постановлением Правительства Российской Федерации от 04.11.2006 № б42 «О перечне товаров, работ, услуг для государственных и муниципальных нужд, размещение заказов на которые осуществляется у субъектов малого предпринимательства •.

Законодательно установлена начальная (максимальная) цене контракта Сцена лота) при размещении заказа у субъектов малого предпринимательства, которая о настоящее орем я составляет 15 млн руб.

В Российской Федерации увеличению доли участия субъектов малого предпринмательства, в том числе и индивидуального, должно способствовать введение аукционов в электронной форме при размещении государственных (муниципальных заказов), поскольку этот способ размещения заказов обеспечивает большую прозрачность закупок, снижает риск сговора участников, усиливает конкуренцию. Перспективными направлениями совершенствования механизма государственного заказа, оказывающими положительное влияние на развитие индивидуального предпринимательства в Российской Федерации, могут быть: расширение сферы применения государственного заказа на государственные корпорации и компании с преобладающей долей государства в уставном капитале (ОАО «РЖД», ОАО «Газпром», ОАО «Сбербанк» и др.), привлечение субъектов малого предпринимательства в качестве соисполнителей у крупных исполнителей государственных и муниципальных контрактов, развитие системы субконтрактации.

В финансовые взаимоотношения индивидуальные предприниматели вступают с публично-правовыми образованиями при получении на льготных условиях в пользование государственного (муниципального) имущества. Порядок, условия предоставления имущества определяются законодательными актами органов власти субъектов Российской Федерации или решениями представительных органов местного самоуправления. Такая форма поддержки весьма востребована теми индивидуальными предпринимателями, которые вновь организуют бизнес.

Пример

Финансовая поддержка субъектов малого и среднего предпринимательства в рамках долгосрочной целевой Программы городского округа Химки «Развитие субъектов малого и среднего предпринимательства в городском округе Химки на 2009—2012 гг.» может быть оказана в виде частичной компенсации затрат субъектам малого и среднего предпринимательства на оплату аренды помещения.

В соответствии с Законом Санкт-Петербурга от 03.12.2008 № 748-137 «О предоставлении имущества, находящегося в государственной собственности Санкт-Петербурга или в муниципальной собственности в Санкт-Петербурге, субъектам малого и среднего предпринимательства в Санкт-Петербурге» индивидуальные предприниматели могут оплачивать долгосрочное использование государственного (муниципального) имущества по льготным ставкам арендной

Финансовые взаимоотношения возникают у индивидуальных предпринимателей с публично-правовым образованием, когда им компенсируются за счет бюджетных средств затраты на оплату консультационных услуг, произведенных и документально подтвержденных.

Пример

В соответствии с постановлением Правительства Московской области от 22.05.2009 № 394/15 «Об утверждении порядка предоставления за счет средств бюджета Московской области субсидий юридическим лицам и индивидуальным предпринимателям на проведение мероприятий Долгосрочной целевой программы Московской области „Развитие субъектов малого и среднего предпринимательства в Московской области на 2009—2012 гг."» предоставляются субсидии на частичную компенсацию затрат на оплату консультационных услуг, патентно-лицензионные операции и защиту интеллектуальной собственности.

Контрольные вопросы и задания

1.В какие финансовые взаимоотношения вступают домохозяйства с другими экономическими субъектами?

2.Что включают в себя финансовые ресурсы домохозяйства?

3.Как можно классифицировать доходы домохозяйства?

4.Какие виды поступлений включаются в состав финансовых ресурсов домашних хозяйств?

5.По каким направлениям используются финансовые ресурсы домашних хозяйств?

6.Каковы особенности источников и направлений использования финансовых ресурсов индивидуальных предпринимателей?

7.Назовите и охарактеризуйте группы финансовых взаимоотношений индивидуальных предпринимателей с публично-правовыми образованиями.

8.В чем заключаются особенности налоговых взаимоотношений индивидуальных предпринимателей с государством при различных режимах налогообложения?

9.Укажите причины необходимости финансовой поддержки государством индивидуальных предпринимателей.

10.Перечислите основные инструменты финансовой поддержки индивидуальных предпринимателей.

Тесты для самоконтроля

1.Домохозяйства вступают в финансовые отношения-.

а)с некоммерческими организациями по поводу перечисления пожертвований;

б)работодателями в связи с получением подарка в натуральной форме,-

в)публично-правовыми образованиями по поводу уплаты обязательных взносов и налогов;

г)другими домохозяйствами при выплате процентов за полученные в заем средства;

д)паевыми инвестиционными фондами при погашении пая.

2.В состав доходов домохозяйства включаются:

а)налоги;

б)заработная плата;

в)банковские кредиты;

г)доходы от эмиссии ценных бумаг;

д)проценты по вкладам в коммерческие банки

3.В составе финансовых ресурсов домашнего хозяйства пенсии по возрасту являются

а)накоплениями;

б)поступлениями;

в)фиксированными социальными выплатами;

г)периодическими социальными выплатами;

д)постоянными социальными выплатами.

4.Направлениями использования финансовых ресурсов домохозяйства являются;

а)уплата процентов и погашение основной суммы долга по ипотечному кредиту;

б)получение потребительского кредита для приобретения товаров длительного пользования;

в)уплата налогов на имущество физических лиц;

г)приобретение на финансовом рынке акций коммерческой организации.

5.Домохозяйства направляют сбережения:

а)на оплату жилищно-коммунальных услуг;

б)дополнительные взносы в банковские вклады;

в)приобретение муниципальных облигаций;

г)накопление наличности дома;

д)приобретение продуктов питания.

6.Финансовые ресурсы индивидуального предпринимателя включают:

а)предпринимательский доход;

б)потребительский кредит;

в)натуральную оплату труда наемного работника;

г)налоги и взносы с физических лиц.

7.Затраты, чаще всего отсутствующие у индивидуальных предпринимателей, использующих труд членов семьи:

а)материальные затраты;

б)налоги на имущество;

в)заработная плата;

г)страховые взносы на обязательное пенсионное страхование.

8.Направлениями использования предпринимательского дохода индивидуального предпринимателя являются:

а)уплата налогов,-

б)личное потребление;

в)выплата пенсий;

г)инвестирование для расширения предпринимательской деятельности

9.Основной источник формирования первоначального капитала индивидуальных предпринимателей:

а)эмиссия ценных бумаг;

б)личные сбережения;

в)бюджетные средства,-

г)кредиты небанковских кредитных организаций.

10.Финансовые ресурсы индивидуального предпринимателя в процессе осуществления его деятельности могут состоять из:

а)грантов, полученных от небанковских организаций,

б)«размещения акций;

в)кредитов коммерческих банков;

г)субсидий из бюджетов бюджетной системы;

д)выпуска облигаций.

11. Домохозяйства вступают в финансовые отношения с публично-правовыми

а)при получении свидетельства о постановке на учет в инспекции Федеральной налоговой службы;

б)в связи с уплатой налогов в бюджеты бюджетной системы;

в)при получении субсидии на компенсацию процентной ставки по полученным кредитам;

г)в связи с уплатой страховых взносов во внебюджетные фонды;

д) по поводу выборов депутатов.

12. К специальным режимам налогообложения для индивидуальных предпринимателей в Российской Федерации относятся:

а)система налогообложения в виде единого налога на вмененный доход;

б)упрощенная система налогообложения;

в)система налогообложения при выполнении соглашений о разделе продукции;

г)система налогообложения для сельскохозяйственных товаропроизводителей.

13.Единый сельскохозяйственный налог, уплачиваемый индивидуальным предпринимателем в Российской Федерации, не освобождает от уплаты:

а)земельного налога;

б)налога на доходы физических лиц;

в)налога на имущество физических лиц;

г)страховых взносов на социальное страхование.

14.Основными видами финансовой поддержки индивидуальных предпринимателей, предполагающих получение средств из бюджетов, являются:

а)субсидии;

б)дотации;

в)субвенции;

г)бюджетные кредиты.

15.Единый налог на вмененный доход, уплачиваемый российским индивидуальным предпринимателем, заменяет уплату:

а)земельного налога;

б)налога на доходы физических лиц;

в)налога на имущество физических лиц;

г)страховых взносов на социальное страхование.