Финансы и финансовые ресурсы домашних хозяйств

Домохозяйства Важным экономическим субъектом в рыночной экономике вы-

как участники ступает домашнее хозяйство (домохозяйство), которое пред-

финансовых ставлено либо отдельным физическим лицом, либо группой

отношений лиц, проживающих совместно и коллективно ведущих хозяй-

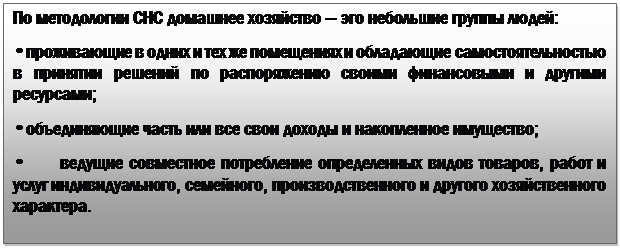

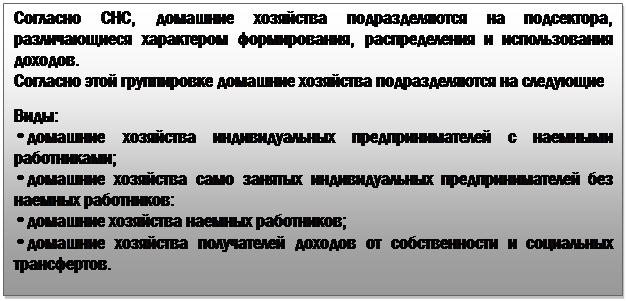

ство, объединенных с целью обеспечения всем необходимым для жизни, согласовано принимающих экономические решения. Большинство домохозяйств представляют собой семейные домохозяйства. Но в отличие от семьи домохозяйство может быть представлено одним человеком или может содержать в своем составе людей, не состоящих в кровном родстве или свойских отношениях. О роли домашних хозяйств свидетельствует то, что в сфере личного потребления расходуется значительная часть создаваемого в обществе валового внутреннего продукта, домашние хозяйства являются активными участниками финансового рынка, т.е. они выступают и как потребители произведенных в обществе благ и услуг, и как поставщики финансовых ресурсов. Согласно официально используемой в Российской Федерации Системе национальных счетов (СНС) домашнее хозяйство является самостоятельным сектором экономики. Поэтому денежные отношения, возникающие у домохозяйства в процессе формирования и использования у них доходов, поступлений, накоплений, образуют самостоятельную сферу финансовых отношений — финансы домашних хозяйств.

ство, объединенных с целью обеспечения всем необходимым для жизни, согласовано принимающих экономические решения. Большинство домохозяйств представляют собой семейные домохозяйства. Но в отличие от семьи домохозяйство может быть представлено одним человеком или может содержать в своем составе людей, не состоящих в кровном родстве или свойских отношениях. О роли домашних хозяйств свидетельствует то, что в сфере личного потребления расходуется значительная часть создаваемого в обществе валового внутреннего продукта, домашние хозяйства являются активными участниками финансового рынка, т.е. они выступают и как потребители произведенных в обществе благ и услуг, и как поставщики финансовых ресурсов. Согласно официально используемой в Российской Федерации Системе национальных счетов (СНС) домашнее хозяйство является самостоятельным сектором экономики. Поэтому денежные отношения, возникающие у домохозяйства в процессе формирования и использования у них доходов, поступлений, накоплений, образуют самостоятельную сферу финансовых отношений — финансы домашних хозяйств.

Домашние хозяйства, создаваемые с целью производства товаров, работ и услуг для обмена, реализации, должны быть зарегистрированы в качестве индивидуальных предпринимателей. Если такое домохозяйство не привлекает наемных работников, то весь получаемый доход от предпринимательской деятельности, за вычетом обязательных налогов и погашаемых финансовых обязательств перед контрагентами, остается в распоряжении данного домохозяйства. Вместе с этим для расширения семейного бизнеса домохозяйство может привлекать наемных работников. Однако в этом случае не создается коммерческая организация, а индивидуальный предприниматель выступает в качестве работодателя, выплачивает нанятым работникам заработную плату, уплачивает страховые взносы за них, удерживает налог на доходы физических лиц. В состав такого домохозяйства могут также входить лица, работающие по найму в других экономических субъектах, а также лица, не получающие дохода по различным причинам и получающие социальные трансферты (например, пенсионеры, временно неработающие физические лица — безработные, студенты, несовершеннолетние дети). Домохозяйства, которые получают разовые доходы от продажи собственности, не регистрируются как индивидуальные предприниматели, а учитывают эти доходы в составе совокупного дохода, уплачивая в связи с этим все необходимые обязательные платежи в бюджеты бюджетной системы. Некоторые домохозяйства могут состоять только из наемных работников, а кроме того, у них могут находиться на иждивении нетрудоспособные члены домашнего хозяйства. В отдельных домохозяйствах их члены могут состоять только из нетрудоспособных граждан, получателей социальных трансфертов. Состав домохозяйства оказывает влияние на формирование, распределение и использование финансовых ресурсов этого экономического субъекта.

Домохозяйства могут осуществлять деятельность на финансовом рынке без регистрации предпринимательской деятельности. Например, они могут быть пайщиками в паевых инвестиционных фондах, выступать страхователями в личном и имущественном страховании, размещать временно свободные финансовые ресурсы во вклады коммерческих банков, приобретать ценные бумаги у организаций и публично-правовых образований и т.д. Отдельные домохозяйства могут заниматься индивидуальной предпринимательской деятельностью как профессиональные участники финансового рынка — брокеры, дилеры, страховые агенты и т.д.

|

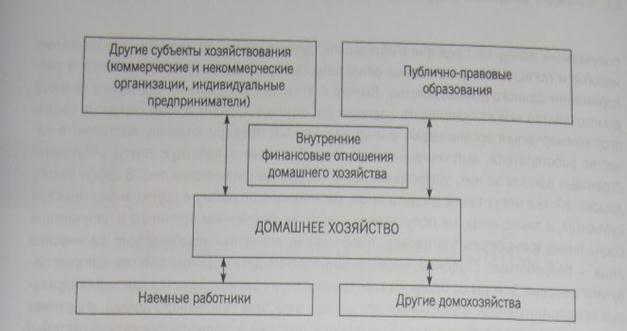

Домохозяйство, как особый участник финансовых отношений, вступает в финансовые отношения с другими субъектами рынка, в процессе которых формируются доходы, поступления, накопления (финансовые ресурсы домохозяйства). На рисунке 4.1 представлены группы финансовых отношений, возникающих у домохозяйства в целях финансового обеспечения деятельности, личного и семейного потребления, выполнения финансовых обязательств.

Рис. 4.1. Финансовые взаимоотношения домашнего хозяйства

Первая группа отношений домохозяйства возникает в процессе формирования общего (семейного) бюджета, его распределения и последующего использования в целях обеспечения каждого члена домохозяйства ресурсами, необходимыми для поддержания жизни. Финансовыми будут отношения внутри домохозяйства — по поводу формирования и использования накоплений и сбережений. Домохозяйство принимает решения о направлении финансовых ресурсов на приобретение финансовых активов, осуществлении вкладов в коммерческие банки, заключении договоров страхования, доверительного управления денежными средствами и т.д.

Вторая группа отношений возникает у домохозяйства с другими субъектами хозяйствования — коммерческими и некоммерческими организациями, индивидуальными предпринимателями. С коммерческими организациями (индивидуальными предпринимателями) они возникают по поводу размещения временно свободных финансовых ресурсов домохозяйства с целью получения дополнительного дохода; передачи части рисков домашнего хозяйства специализированным страховым компаниям и уплаты страховых взносов; предоставления (получения) кредита, скидок с цены реализации, получения (уплаты) штрафов, пени за нарушение хозяйственных договоров, купонного дохода по корпоративным облигациям. Домохозяйства могут получать от организаций-работодателей премии, подарки, материальную помощь в денежной форме. Члены домохозяйства могут вносить членские взносы с целью создания некоммерческих организаций. Также некоммерческие организации могут получать от домохозяйства денежные средства в виде пожертвований.

Отношения домашнего хозяйства с публично-правовыми образованиями объединены в третью группу. Все домохозяйства уплачивают налоги и другие обязательные платежи в бюджеты, страховые взносы во внебюджетные фонды (если являются индивидуальными предпринимателями, выступают в качестве работодателей или осуществляют выплаты в пользу других физических лиц). По отдельным налогам домохозяйства могут воспользоваться льготами (снижением ставки налога, освобождением от уплаты налогов, уменьшением налоговой базы, получением рассрочки или отсрочки уплаты налогов и др.). В эту группу включаются также отношения домохозяйства по повещу получения различных социальных трансфертов: пенсий, стипендий, субсидий по оплате жилищно-коммунальных услуг. В рамках финансовой поддержки домашние хозяйства, включающие индивидуальных предпринимателей, могут получать средства из бюджетов бюджетной системы: субсидии, гарантии. Такие средства предоставляются, как правило, на конкурсной основе. Для данной категории домохозяйств средства из бюджетов могут предоставляться по поводу оплаты государственного (муниципального) заказа. Органы государственной власти, органы местного самоуправления могут выступать в качестве гарантов по обязательствам индивидуальных предпринимателей. В финансовые взаимоотношения домохозяйство вступает с публично-правовыми образованиями по поводу приобретения (погашения) государственных (муниципальных) ценных бумаг и получения дохода по ним.

Финансовые отношения домашнего хозяйства с наемными работниками, если таковые имеются, образуют четвертую группу отношений, которые возникают при распределении доходов домашнего хозяйства в пользу работников. К ним относятся выплата премий, материальной помощи работникам, уплата страховых взносов по добровольному медицинскому, пенсионному страхованию, оплата за счет средств домохозяйства расходов на отдых, лечение наемных работников.

Пятую группу финансовых отношений составляют отношения домашнего хозяйства с другими домашними хозяйствами. Эти отношения возникают по поводу предоставления (возврата) заемных денежных средств, получения подарков в денежной форме, наследования и др.

Все рассмотренные выше отношения сопровождаются движением денежных средств, связаны с их распределением (или перераспределением) и формированием у одного из участника доходов, поступлений и накоплений, т.е. обладают всеми специфическими чертами, характерными для финансов. Поэтому можно дать следующее определение финансов домашнего хозяйства.

Определение Финансы домашнего хозяйства представляют собой совокуп-

финансов ность денежных отношений, возникающих у домохозяйства

домохозяйства в процессе формирования доходов, поступлений и накоплений

и последующего их использования с целью финансового обеспечения деятельности, личного и семейного потребления и выполнения финансовых обязательств.

Особенностью финансов домашних хозяйств является то, что эта сфера финансовых отношений в наименьшей степени регламентируется государством. Домашнее хозяйство самостоятельно принимает решение о необходимости и способе формирования доходов, направлениях использования общего (совокупного) бюджета.

В условиях рыночной экономики публично-правовые образования имеют незначительное число инструментов прямого влияния на финансы домашних хозяйств — налоги, социальные трансферты. Вместе с тем на общий объем финансовых ресурсов домохозяйства оказывает влияние проводимая государственная социальная политика и политика стимулирования развития малого бизнеса. С помощью косвенных методов финансового регулирования на экономические и социальные процессы возможно создание условий для развития и усиления роли домашних хозяйств в финансовой системе страны (более подробно это раскрывается в параграфе 7.3 настоящего учебника).

Другой особенностью финансов домашнего хозяйства является то, что финансовые решения, принимаемые по формированию и использованию финансовых ресурсов, во многом определяются не только экономическими целями (ростом доходов домохозяйства, оптимизацией расходов), но и социальными (воспитанием детей, повышением образовательного и культурного уровня, обеспечением условий полноценного развития каждого члена домохозяйства). Это обусловлено тем, что связи, существующие между отдельными членами домашнего хозяйства, носят не столько экономический, сколько социальный характер. Следовательно, экономические цели, как правило, являются подчиненными по сравнению с социальными и направлены на более полную реализацию последних.

Финансовые ресурсы Материальными носителями финансовых отношений являются домохозяйства финансовые ресурсы домашнего хозяйства — совокупность

как материальные денежных доходов, поступлений и накоплений домашних хо* носители финансов зяйств, формируемых и используемых для обеспечения их жизнедеятельности, инвестиционной деятельности и выполнения финансовых обязательств.

Основная часть финансовых ресурсов домохозяйства представлена денежными доходами — средствами, заработанными или полученными членами домохозяйства в течение определенного периода времени, как правило, одного года, необходимые для поддержания физического, морального, экономического и интеллектуального состояния членов домохозяйства на определенном уровне удовлетворения их потребностей. Помимо денежных доходов домохозяйства могут получать доходы в натуральной форме, которые в основном состоят из продуктов, полученных в личном подсобном хозяйстве или в порядке натуроплаты от сельскохозяйственных организаций и потребленных в семье. Но последние не являются финансовыми ресурсами, так как обязательным признаком финансовых ресурсов является их денежный характер.

Определение доходов домашних хозяйств основано на следующих показателях, которые используются в официальной статистике:

•совокупные доходы — это общая сумма денежных и натуральных доходов, полученных из всех источников, с учетом стоимости бесплатных и льготных услуг, оказываемых населению в здравоохранении, образовании, культуре, социальном обслуживании, а также поступлений от личного подсобного хозяйства на собственное потребление;

•номинальные доходы — это сумма начисленных доходов: заработной платы, пенсии, предпринимательского дохода, наследства, выигрышей и других доходов;

•располагаемые денежные доходы — это номинальные доходы за вычетом налогов и других обязательных платежей, т.е. доходы, фактически остающиеся в распоряжении домашнего хозяйства. Они называются также конечными доходами;

•реальные денежные доходы характеризуются количеством потребительских товаров и платных услуг, которые могут быть приобретены на конечные доходы домашним хозяйством для удовлетворения личных потребностей и для накопления, т.е. учитывают уровень инфляции;

•общий доход — доход домохозяйства до уплаты налогов и обязательных платежей.

Следует отметить, что с точки зрения финансовой науки в состав финансовых ресурсов домохозяйства включаются только денежные доходы, поскольку обязательным признаком финансовых ресурсов является их денежный характер.

|

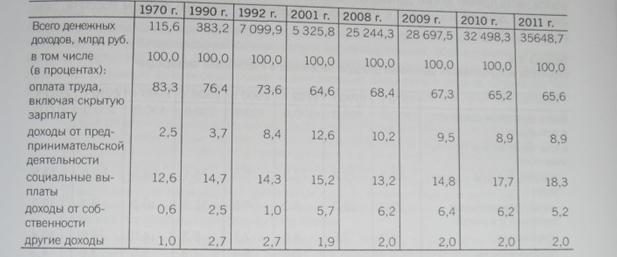

Показатели, характеризующие средний уровень доходов домашних хозяйств в Российской Федерации, согласно данным Росстата, приведены в табл. 4.1.

Таблица 4.1

Показатели, характеризующие уровень жизни населения в Российской Федерации

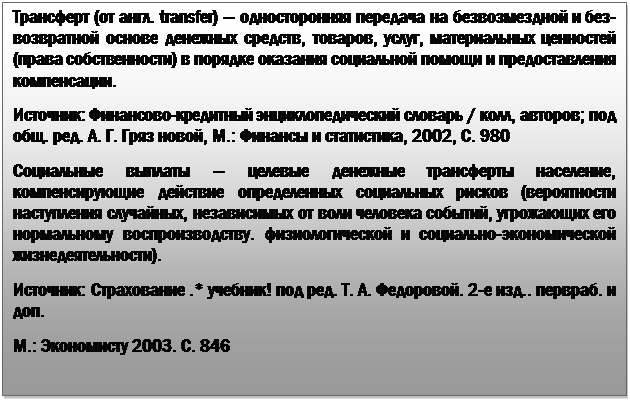

К финансовым ресурсам домашнего хозяйства относятся также социальные трансферты (социальные выплаты) (в СНС — текущие трансферты).

Эту часть финансовых ресурсов с точки зрения финансовой науки целесообразно относить не к доходам (как они рассматриваются в официальной статистике), а к поступлениям, поскольку социальные трансферты представляют собой безвозмездные выплаты населению за счет средств бюджетов бюджетной системы, специальных внебюджетных фондов, общественных организаций, призванных компенсировать утраченный доход или обеспечить получателям социальных трансфертов минимальный размер денежных средств, необходимых для их существования.

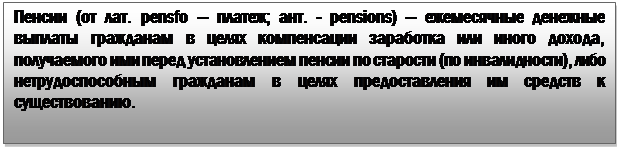

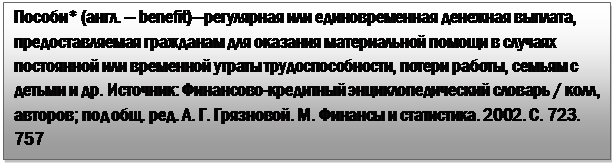

Основное назначение трансфертов связано со стимулированием потребления домохозяйства, снижения уязвимости от различного рода социальных рисков. Конкретными видами социальных выплат являются пенсии, стипендии, социальные пособия, субсидии на оплату жилищно-коммунальных услуг, иные средства из бюджетов бюджетной системы, предоставляемые безвозмездно.

|

В этой группе учитываются социальные трансферты только в денежной форме, а предоставление некоторым категориям граждан на безвозмездной основе медицинской помощи, продуктов питания по сниженным ценам, оплата услуг ЖКХ и других видов бесплатных услуг не рассматриваются в составе финансовых ресурсов домохозяйства в отличие от статистической методологии учета.

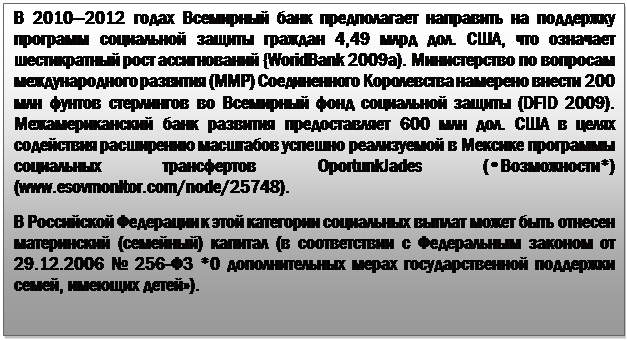

Социальные трансферты по целевому назначению подразделяются: на обусловленные денежные трансферты (ОДТ); безусловные трансферты; трудовые пособия. В рамках программ ОДТ осуществляются регулярные выплаты гражданам, имеющим низкий уровень дохода, при условии что получатели будут их использовать строго по целевому назначению: вкладывать средства в охрану здоровья и образование — например, отдавать детей в школу и обеспечивать продолжение их обучения либо обеспечивать их вакцинацию. Размер средств, направляемых на эти цели, как в зарубежных странах, так и в Российской Федерации увеличиваются в последние годы.

Социальные трансферты по целевому назначению подразделяются: на обусловленные денежные трансферты (ОДТ); безусловные трансферты; трудовые пособия. В рамках программ ОДТ осуществляются регулярные выплаты гражданам, имеющим низкий уровень дохода, при условии что получатели будут их использовать строго по целевому назначению: вкладывать средства в охрану здоровья и образование — например, отдавать детей в школу и обеспечивать продолжение их обучения либо обеспечивать их вакцинацию. Размер средств, направляемых на эти цели, как в зарубежных странах, так и в Российской Федерации увеличиваются в последние годы.

Безусловные трансферты представляют собой денежные гранты, предоставляемые после проверки материального положения с целью обеспечения их целевого распределения, но не предусматривающие дополнительных требований к поведению получателя.

Пример

В Китае в рамках программы гарантий прожиточного минимума «Ди Бао»

22 млн бедных получают ежемесячные пособия, обеспечивающие

выравнивание их доходов с чертой бедности.

Источник: Chen, Ravallion, and Wang. 2008 -Does the Di Bao Program Guarantee, a Minimum Income in China's Cities?» In Public Finance in China: Reform and Growth for aHarmonious Society. Lou. Jivvei, and ShuilinWang. eds. Washington, D. C.: WoridBank.

В нашей стране к безусловным трансфертам относятся субсидии на оплату услуг ЖКХ, социальные стипендии

Программы трудовых пособий направлены на создание рабочих мест в целях сокращения безработицы и содействия стабилизации доходов.

Пример

В 2008—2009 финансовом году в рамках индийской Национальной п рог рам мы обеспечения гарантий занятости в сельских районах производились выплаты 45 млн малоимущих, занятых в программах сельского строительства (Министерство развития сельских районов, 2009).

В Бангладеш также реализуется программа, в рамках которой представителям бедных слоев населения ежегодно гарантируется занятость в течение 100 дней (агентство Рейтер, 15 сентября 2008 г.).

Социальные выплаты по временному критерию могут быть единовременными, периодическими, постоянными. Единовременные социальные выплаты выплачиваются один раз полной суммой, компенсируют единичный социальный риск (пособие при рождении ребенка). Периодические выплаты покрывают длящиеся определенный период времени рисковые события, связанные с временной нетрудоспособностью и безработицей. Постоянные выплаты обусловлены постоянной утратой трудоспособности, назначаются или на длительный срок, или пожизненно и предоставляются в виде пенсий.

Каждый вид социальных выплат различается методикой расчета. Так, социальные выплаты могут быть фиксированными или расчетными. Фиксированные выплаты представляют определенный размер денежных средств, который является единым для всех категорий получателей, не зависящий от величины дохода получателей. Расчетные выплаты учитывают размер получаемого дохода, страховой стаж, семейное положение, наличие иждивенцев и другие характеристики.

Риски снижения доходов, обусловленных рождением и воспитанием детей, компенсируются путем выплаты пособий семьям, имеющим детей (семейные пособия) Этот вид пособий способствует увеличению доходов семей, имеющих детей, направлен на защиту детей путем создания условий для надлежащего питания, ухода за детьми, получения ими образования. Кроме того, программы семейных пособий нацелены на то, чтобы обеспечить баланс между семьей и работой; стимулировать высокий уровень участия работоспособного населения в трудовой деятельности. В развивающихся странах (Ямайка. Мексика. Бразилия) программы семейных пособий направлены на снижение бедности и улучшение показателей детского здоровья и образования.

К поступлениям домохозяйства также относятся мобилизуемые на финансовом рынке дополнительные денежные средства: кредиты и займы; страховое возмещение при наступлении страхового случая, выплачиваемые страховыми организациями.

В эту же группу, по нашему мнению, следует включать также и так называемые международные трансферты домашним хозяйствам — денежные переводы эмигрантов или рабочих, постоянно проживающих за границей, иных иностранных физических и юридических лиц.

Накопления домохозяйства являются третьей составляющей финансовых ресурсов домашнего хозяйства, которые представлены неизрасходованными доходами и поступлениями, полученными в предыдущие годы

Доходы Денежные доходы домашнего хозяйства можно классифициро-

домохозяйства вать по различным признакам: источникам образования, регу-

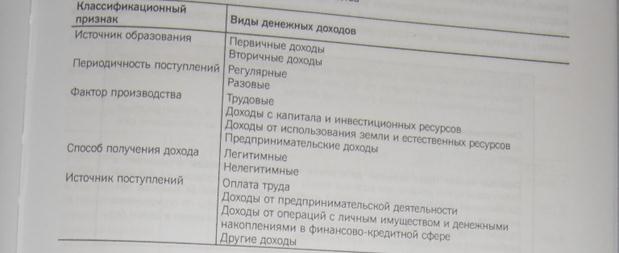

лярности поступлений, факторам производства, способу получения дохода, источнику поступлений и др. Классификация денежных доходов домашнего хозяйства приведена в табл. 4.2.

По источникам образования доходы домашнего хозяйства подразделяются на первичные и вторичные доходы. Первичные доходы домохозяйства представлены доходами, полученными в результате осуществления деятельности, — доходы от самозанятости, по найму, от продажи продукции личного подсобного хозяйства, от собственности, финансовых активов. И вторичным доходам (средствам, поступающим домашним хозяйствам в результате перераспределения первичных доходов других экономических субъектов) можно отнести средства, полученные в порядке наследования или дарения.

Таблице 4.2

Классификация денежных доходов домашнего хозяйства

Доходы домашнего хозяйства согласно признаку периодичности поступлений подразделяются на: регулярные, поступающие через определенный интервал времени (оплата труда наемных работников, рентные платежи и др.), и разовые, получаемые однократно при наступлении определенных событий (доходы от продажи имущества, подарки, наследство, выигрыши и др.). Я В зависимости от факторов производства доходы домашнего хозяйства классифицируются на:

•трудовые — оплата труда наемных работников и другие выплаты работодателя (премии и поощрительные выплаты; выплаты за работу в особых условиях; доплаты за сверхурочную работу и работу в ночное время; плата за выслугу лет и др.), взносы работодателя во внебюджетные фонды,-

•доходы с капитала и инвестиционных ресурсов (дивиденды по акциям, проценты по банковским депозитам и ценным бумагам и др.);

•доходы от использования земли и естественных ресурсов зависят от спроса и предложения на этот фактор и выражаются в виде земельной ренты, доходов от сдачи объектов недвижимости, транспортных средств в аренду,

•предпринимательские доходы представляют собой часть дохода, полученного от реализации товаров, работ или услуг, остающегося в распоряжении предпринимателя после уплаты процентов за кредит.

По способам получения денежные доходы домохозяйства делятся на:

•легитимные — имеют юридически оправданную форму — с них уплачивается налог на доходы физических лиц, налог на имущество физических лиц;

•нелегитимные — подразделяются на две группы: криминального происхождения и доходы от экономической деятельности, за которую не выплачиваются налоги.

В зависимости от источников поступлений доходы домашнего хозяйства состоят из:

•оплаты труда наемных работников, которая представляет собой вознаграждение, выплачиваемое работодателем наемному работнику за работу, выполненную в отчетном периоде. Она учитывается на основе начисленных сумм и включает в себя налоги на доходы и другие выплаты, которые подлежат уплате наемными работниками, даже если они фактически удерживаются нанимателями в административных интересах или по иным причинам, и выплачиваются непосредственно органам социального страхования, налоговым службам от лица наемного работника;

•доходов от предпринимательской деятельности, к которым относятся доходы, полученные в результате ведения индивидуального бизнеса при сохранении или увеличении прежней стоимости имущества, имеющегося в распоряжении домашнего хозяйства, Эти доходы могут быть получены либо лицами, зарегистрированными как индивидуальные предприниматели, либо лицами, осуществляющими неорганизованную торговлю, надомное и кустарное производство, оказание частных услуг. Доходы от реализации части продукции, полученной в личных подсобных хозяйствах граждан, также могут рассматриваться как доходы от предпринимательской деятельности при условии, что производство этой продукции носит регулярный характер и ориентирован частично или полностью на рыночную реализацию. В этой группе учитываются доходы крестьянских (фермерских) хозяйств, частных нотариусов, адвокатов и других само занятых лиц;

•других доходов (средства, получаемые в результате наследования, дарения, денежные выигрыши и призы и др.).

Структура денежных доходов населения в Российской Федерации, по данным официальной статистики, приведена в табл. 4.3.

Таблица 4.3

Структура денежных доходов населения в Российской Федерации1

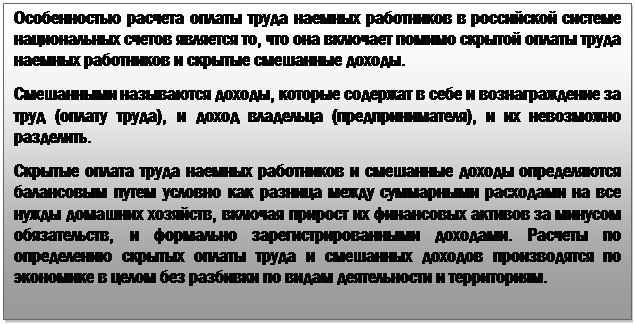

Оплата труда, как видно из табл. 4.3, остается для основной части населения Российской Федерации главным источником доходов. В организациях ее величина (а также величина премий, доплат и т.д.) определяется исходя из качества, значимости и интенсивности трудовой деятельности конкретных работников, положений коллективного договора и т.д. Государство регламентирует для них только одно — оплата работников в любой организации независимо от форм собственности не может быть установлена ниже определенного государством минимального размера. Вторым по значимости финансовым ресурсом домашнего хозяйства в России являются социальные выплаты. Доходы от предпринимательской деятельности занимают третье место в составе доходов домашнего хозяйства. Доходы от собственности занимают незначительной удельный вес в финансовых ресурсах российских домашних хозяйств.

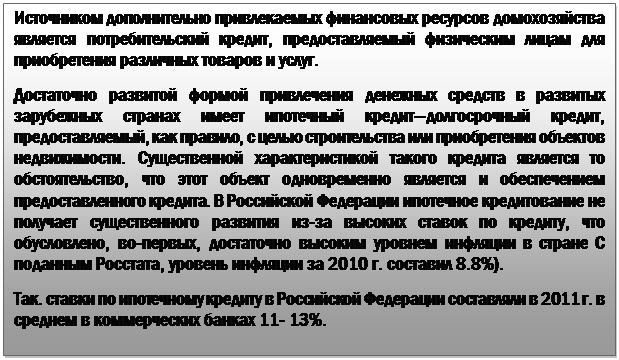

Финансовые ресурсы домохозяйств используются для их жизнеобеспечения по нескольким направлениям. Например, финансовые ресурсы домохозяйства могут быть направлены, во-первых, на удовлетворение текущих потребностей: приобретение продуктов питания, непродовольственных товаров, используемых в течение относительно непродолжительного периода времени, плату за периодически потребляемые услуги. Второй группой расходов являются капитальные расходы — на приобретение товаров, используемых в течение длительного периода времени (объекты недвижимости, транспортные средства и др.); оплату образовательных услуг. Неиспользованная часть доходов принимает форму денежных сбережений, которые могут быть размещены на счетах по вкладам в коммерческих банках, направлены на приобретение ценных бумаг и других финансовых активов.

Согласно официальной статистике, денежные доходы домохозяйства могут быть направлены на личное потребление (приобретение товаров и оплату работ и услуг); уплату налогов и других обязательных платежей (включая также коммунальные платежи); оставшаяся часть примет форму денежных накоплений и сбережений. Структура использования денежных доходов населения в Российской Федерации, согласно данным Росстата, приведена в табл. 4.4.

Таблица 4.4

Структура использования денежных доходов населения в Российской Федерации

Преобладающей по величине является первая группа, так как она связана с удовлетворением личных потребностей.

|

Покупка товаров, оплата работ и услуг связана с промежуточным и конечным потреблением.

К промежуточному потреблению домашнего хозяйства относятся приобретение товаров для последующего их использования в производственной деятельности, их перепродажи; расходы на содержание движимого и недвижимого имущества.

Фактическое конечное потребление домашних хозяйств представляет собой потребление товаров и услуг, приобретаемых домашними хозяйствами за счет их доходов или через социальные трансферты.

Денежные расходы домашних хозяйств на конечное потребление состоят из расходов на приобретение материальных благ и услуг для непосредственного удовлетворения по-требностей членов домашних хозяйств. К этим расходам относятся расходы: на покупку потребительских товаров (кроме объектов недвижимости) в организациях торговли; при-обретение потребительских товаров на рынке; покупку продуктов, произведенных домашними хозяйствами для конечного потребления; оплату услуг, связанных с удовлетворением личных потребностей членов домохозяйств (культурных, медицинских, бытовых и других).

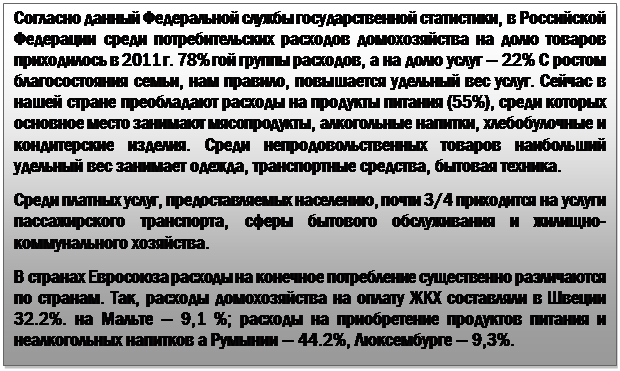

Величина расходов домашних хозяйств на покупку товаров и оплату услуг зависит от сложившегося в домашнем хозяйстве уровне потребления. Кроме того, на объем и структуру расходов домохозяйства оказывают влияние такие факторы, как объем регулярных денежных доходов, уровень цен на приобретаемые товары и оплачиваемые услуги, потребности домохозяйства в конкретных благах, а также размер налогов и других обязательных платежей, уплачиваемых домашним хозяйством, уровень инфляции в стране. На структуру потребления домашних хозяйств влияет и то, что публично-правовые образования могут предоставлять на безвозмездной основе услуги здравоохранения, образования, субсидии на оплату услуг ЖКХ и т.д. Увеличить объем располагаемых доходов домашнего хозяйства позволяет развитый финансовый рынок и финансовые институты в стране. Структура потребительских расходов резко различается в семьях с разным уровнем душевого дохода.

Налоги и другие обязательные платежи, выступая другим направлением использования финансовых ресурсов, уменьшают сумму средств, которые домашнее хозяйство может направить на личное потребление или увеличение сбережений. Обязательные платежи домохозяйства можно классифицировать в зависимости от их функциональной направ-ленности на две основные группы. К первой группе следует отнести налоги и сборы, уплачиваемые физическими лицами, ко второй - коммунальные платежи, плату за средства связи и другие подобные платежи. К обязательным платежам домохозяйства относятся также погашение долга и уплата процентов по финансовым обязательствам (при условии, что домохозяйства заключало договора займа или кредита), страховые взносы, если участники домохозяйства пользуются услугами личного и имущественного страхования, являясь при этом страхователями. Налоги и сборы с физических лиц являются важным источником доходов бюджетов публично-правовых образований. Следует иметь в виду, что в эту группу включаются не все налоги, уплачиваемые из семейного бюджета, а только прямые: подоходный налог (налог на доходы физических лиц в Российской Федерации), налоги на имущество физических лиц (недвижимое и движимое; налог с наследства и дарений в зарубежных странах). Значительная часть налогов уплачивается домохозяйством в виде косвенных налогов (НДС, акцизов) при оплате за приобретенные товары, работы и услуги, но они не уменьшают доход домохозяйства.

Домашние хозяйства, осуществляющие предпринимательскую деятельность, часть финансовых ресурсов направляют на расширение своего бизнеса.

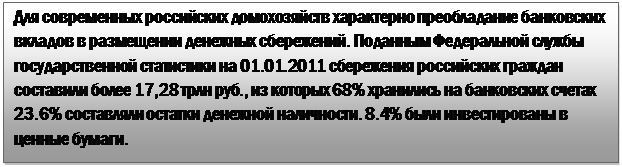

Сбережения домашнего хозяйства, как неиспользованная за определенный период часть денежного дохода домашнего хозяйства, включают прирост (уменьшение) вкладов, приобретение ценных бумаг, изменение средств на счетах индивидуальных предпринимателей, изменение задолженности по кредитам, приобретение недвижимости. По форме сбережения могут быть: организованными и неорганизованными. К организованным сбережениям относятся денежные средства, направляемые на финансовый рынок — размещенные во вклады коммерческих банков, вложения в акции, облигации и другие финансовые инструменты; переданные в доверительное управление специализированным компаниям. Это направление использования финансовых ресурсов особенно развито в тех странах, где значительную часть населения составляет средний класс. Организованные сбережения позволяют защитить от обесценения накопления домохозяйства и получить в будущем дополнительные доходы. К неорганизованным сбережениям относятся наличные деньги на руках у населения в рублях и иностранной валюте.

Общий размер сбережений домашних хозяйств, а также их структура определяются как внутренними факторами (приоритетами в потребительских расходах; склонностью к сбережению), так и внешними (уровнем доверия населения к банковской системе; совершенством государственной системы гарантирования частных вкладов; уровнем законодательного обеспечения операций на рынке ценных бумаг, банковских операций, пенсионного обеспечения, страхового дела).