Понятие риска инвестиционной деятельности. Неопределенность. Идентификация рисков

Инвестиционный риск - это опасность потери инвестиций, неполучения от них полной отдачи, обесценения вложений.Риск - это экономическая категория. Как экономическая категория он представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата: отрицательный (проигрыш, ущерб, убыток); нулевой; положительный (выигрыш, выгода, прибыль). Под неопределенностью следует понимать невозможность оценки будущего развития событий, как с точки зрения вероятности их реализации, так и с точки зрения вида их проявления.

Базовым этапом, позволяющим сформировать дальнейший план действий по управлению инвестиционными рисками, является этапы выяснения и оценки риска. Идентификацией рисков понимается, прежде всего, определение состава и сути возможных рисков. Для этого необходимо, прежде всего, определиться со структурой риска. А потом, уже зная, какой из видов рисков наиболее возможен в том или ином проекте, мы сможем однозначно выяснить состав и содержание этого риска. Далее двигаясь от одного вида риска к другому, мы суммируем все возможные риски и в итоге получаем общее представление об уровне риска всего инвестиционного проекта.

Все инвестиционные риски принято подразделять на системные и несистемные.

Несистемные риски представляют собой такие риски, воздействию которых могут подвергнуться лишь отдельные ценные бумаги или небольшие их совокупности. Эти риски бывают присущи ценным бумагам только конкретной компании или, более того, только конкретным финансовым инструментам.

- риск потери ликвидности - спрос на те или иные ценные бумаги может подвергаться значительным изменениям, в том числе пропадать на продолжительные периоды времени;

- предпринимательский риск - цена ценных бумаг (в частности, акций) любой компании зависит от того, насколько успешно компания работает в выбранном ею направлении;

- финансовый риск - цена акций компании может колебаться в зависимости от проводимой ее руководством финансовой политики.

Под системными рисками понимаются риски, которые присущи работе не с отдельными ценными бумагами, а с теми или иными совокупностями ценных бумаг.

- процентный риск- вызывается колебаниями процентных ставок.

- валютный риск- риск, присущий инвестициям в ценные бумаги иностранных эмитентов и напрямую связанный с колебаниями валютных курсов;

- инфляционный риск

- политический риск

105.Государственное финансирование как метод инвестирования. Типы инвестиционных портфелей, их характеристика.Государственное финансирование осуществляется чаще всего в рамках государственных программ поддержки предпринимательства на федеральном и региональном уровнях. Выделяют четыре основных вида государственного финансирования инвестиций: дотации и гранты, долевое участие, прямое (целевое) кредитование, предоставление гарантий по кредитам. При финансировании путем предоставления грантов и дотаций денежные средства обычно выделяются под конкретный проект на безвозмездной основе. Долевое участие государства предполагает, что оно через свои структуры выступает в качестве долевого вкладчика, остальная часть необходимых инвестиционных вложений осуществляется коммерческими структурами. Прямые (целевые) кредиты предоставляются, как правило, конкретному предприятию (или под определенный инвестиционный проект) на льготной основе. Вместе с тем государство устанавливает величину процентных ставок, срок и порядок возврата кредита. При предоставлении гарантий по кредитам предприятие получает кредит от коммерческой структуры, а правительство через определенные институты выступает гарантом возврата данного кредита, выплачивая сумму кредита в случае невыполнения своих обязательств предприятием. Основная задача портфельного инвестирования - улучшить условия инвестирования, придав совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги, и возможны только при их комбинации. Под инвестиционным портфелем понимается целенаправленно сформированная в соответствии с определенной инвестиционной стратегией совокупность вложений в инвестиционные объекты. В состав инвестиционного портфеля может входить недвижимость, произведения искусства, акции, облигации предприятий, денежные средства на банковских депозитах и т.д. Основные виды инвестиционных портфелей: Агрессивный портфель - использует агрессивную инвестиционную стратегию, которая характеризуется высокими показателями возможной прибыли в будущем.Консервативный портфель - максимальная безопасность сохранности вложенных средств. Умеренно агрессивный инвестиционный портфель- на 50 - 55% состоят из акций, 35 - 40% из облигаций, оставшиеся 5 - 10% средств вкладывается на банковский депозит.

106.Цели и задачи формирования инвестиционного портфеля компании. Сущность системы финансирования инвестиционных проектов.Основная цель формирования инвестиционного портфеля - обеспечение реализации разработанной инвестиционной политики путем подбора наиболее эффективных и надежных инвестиционных вложений. Специфические цели:

* максимизация роста капитала;

* максимизация роста дохода;

* минимизация инвестиционных рисков;

* обеспечение требуемой ликвидности инвестиционного портфеля.

Для составления инвестиционного портфеля необходимо:

- формулирование основной цели, определение приоритетов (максимизация доходности, минимизация риска, рост капитала, сохранение капитала и т.д.);

- отбор инвестиционно- привлекательных ценных бумаг, обеспечивающий требуемый уровень доходности;

- поиск адекватного соотношения видов и типов ценных бумаг в портфеле для достижения поставленных целей;

- мониторинг инвестиционного портфеля по мере изменения основных параметров инвестиционного портфеля.

Система финансирования включает:

1) источники финансирования проекта;

2) формы финансирования.

Источники финансирования проектов можно классифицировать по следующим критериям:

1) по отношениям собственности:

- собственные(прибыль, амортизационные отчисл, страхов. Суммы)

- привлеченные(от продажи акций, паевые взносы,кредиты и займы,иностранные инвестиции).

2) по видам собственности.:

-государственные инвестиционные ресурсы(бюджетные средства, средства внебюджетных фондов, государственные займы, международные кредиты.

- частные инвестиционные ресурсы коммерческих и некоммерческих организаций, общественных объединений, физических лиц);

Различают следующие формы финансирования: бюджетную, акционерную, кредитование, проектную. Бюджетное финансирование предполагает инвестиционные вложения за счет средств федерального бюджета, средств бюджетов субъектов РФ, предоставляемых на возвратной и безвозвратной основе. Акционерное финансирование – это форма получения инвестиционных ресурсов путем эмиссии ценных бумаг.

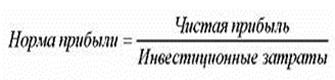

107. Современные методы оценки коммерческой эффективности инвестиционных проектовюРазличают две группы методов оценки инвестиционных проектов: 1)простые или статические методы; 2) методы дисконтирования. Простые или статические методы базируются на допущении равной значимости доходов и расходов в инвестиционной деятельности, не учитывают временную стоимость денег. К простым относят: а) расчет срока окупаемости; б) расчет нормы прибыли. Норма прибыли показывает, какая часть инвестиционных затрат возмещается в виде прибыли. Она рассчитывается как отношение чистой прибыли к инвестиционным затратам.  Дисконтированные методы оценки эффективности инвестиционного проекта характеризуются тем, что они учитывают временную стоимость денег. При экономической оценке эффективности инвестиционного проекта используются широко известные в мировой практике показатели: • приведенная стоимость ( PV ); • чистая приведенная стоимость ( NPV ); •срок окупаемости ( PBP ); • внутренняя норма доходности( IRR ); • индекс рентабельности (прибыльности) ( PI ). Приведенная стоимость ( PV ); Задача любого инвестора состоит в том, чтобы найти такое реальное средство, которое принесло бы в конечном итоге доход, превосходящий расходы на его приобретение. При этом возникает сложная проблема: деньги на приобретение реального средства необходимо расходовать сегодня (в момент t=0), отдачу же инвестиция обычно дает не сразу, а по прошествии какого-то промежутка времени (в момент t=1). Следовательно, для решения поставленной задачи необходимо определить стоимость реального средства с учетом отдаленности во времени будущих поступлений (доходов) от его использования. В общем случае, чтобы найти приведенную стоимость PV любого средства (реального или финансового), используемого в течение определенного холдингового (инвестиционного) периода, необходимо величину ожидаемого потока дохода от данного средства (С) умножить на величину 1/(1+ r ): PV = C × (1 + r )

Дисконтированные методы оценки эффективности инвестиционного проекта характеризуются тем, что они учитывают временную стоимость денег. При экономической оценке эффективности инвестиционного проекта используются широко известные в мировой практике показатели: • приведенная стоимость ( PV ); • чистая приведенная стоимость ( NPV ); •срок окупаемости ( PBP ); • внутренняя норма доходности( IRR ); • индекс рентабельности (прибыльности) ( PI ). Приведенная стоимость ( PV ); Задача любого инвестора состоит в том, чтобы найти такое реальное средство, которое принесло бы в конечном итоге доход, превосходящий расходы на его приобретение. При этом возникает сложная проблема: деньги на приобретение реального средства необходимо расходовать сегодня (в момент t=0), отдачу же инвестиция обычно дает не сразу, а по прошествии какого-то промежутка времени (в момент t=1). Следовательно, для решения поставленной задачи необходимо определить стоимость реального средства с учетом отдаленности во времени будущих поступлений (доходов) от его использования. В общем случае, чтобы найти приведенную стоимость PV любого средства (реального или финансового), используемого в течение определенного холдингового (инвестиционного) периода, необходимо величину ожидаемого потока дохода от данного средства (С) умножить на величину 1/(1+ r ): PV = C × (1 + r )  называют коэффициентом дисконтирования. Срок окупаемости (РВР– это период, в течение которого происходит возмещение первоначальных инвестиционных затрат, или же это количество периодов (шагов расчета, например, лет), в течение которых аккумулированная сумма предполагаемых будущих потоков доходов будет равна сумме начальных инвестиций Эффективность ИП оценивается в течение расчетного периода – инвестиционного горизонта от начала проекта до его ликвидации..

называют коэффициентом дисконтирования. Срок окупаемости (РВР– это период, в течение которого происходит возмещение первоначальных инвестиционных затрат, или же это количество периодов (шагов расчета, например, лет), в течение которых аккумулированная сумма предполагаемых будущих потоков доходов будет равна сумме начальных инвестиций Эффективность ИП оценивается в течение расчетного периода – инвестиционного горизонта от начала проекта до его ликвидации..

Правило индекса рентабельности заключается в следующем: принимать необходимо только те проекты, у которых величина индекса рентабельности превосходит единицу. При оценке двух или нескольких проектов, имеющих положительный индекс рентабельности, следует останавливать выбор на том, который имеет более высокий индекс рентабельности.