Балльная методика (скоринг) оценки платежеспособности физических лиц

Целью балльной методики «скоринг» является определение максимального лимита среднесрочного и долгосрочного кредитования, предоставляемого физическому лицу.

Методика является формализованной системой оценки платежеспособности потенциального заемщика – физического лица и универсальной при предоставлении физическим лицам всех видов среднесрочных и долгосрочных кредитных продуктов, включая кредитование на приобретение автомобилей, квартиры и иные кредитные продукты. При этом уровни максимальных лимитов кредитования по различным кредитным продуктам могут различаться в силу различий в обеспечении и сроках кредитования.

Следует отметить, что каждый коммерческий банк самостоятельно подходит к разработке балльных методик, поэтому они могут существенно отличаться как по количеству критериев, так и по допустимым значениям.

В данных методических указаниях будет рассмотрена балльная методика Банка «ХХХ». Определение платежеспособности физического лица и максимального лимита кредитования проводится в три этапа:

1. Определение соответствия клиента минимальным требованиям банка к потенциальному заемщику. В случае если клиент удовлетворяет минимальным требованиям Банка, следует переход ко второму этапу. Если клиент не соответствует хотя бы одному параметру, дальнейший анализ в рамках настоящей методики не проводится.

2. Расчет суммы доходов, которые возможно направить в погашение кредита. Данный расчет проходит в три этапа:

1) расчет реального текущего дохода заемщика, со-заемщика и поручителей («текущий доход»);

2) определение стабильной части указанных доходов в средне- и долгосрочной перспективе с учетом места работы, должности, возраста, квалификации и иных факторов («ожидаемый доход»);

3) расчет части ожидаемого дохода, которую заемщик, со-заемщик и поручители будут иметь возможность направлять в погашение кредитов и займов после проведения необходимых расходов («свободный доход»).

3. Определение максимального лимита кредитования на основе величины свободного дохода и ожидаемого дохода заемщика, со-заемщика и поручителей и установленных коэффициентов максимальной кредитной емкости.

В случае, когда солидарная ответственность за возврат кредита возлагается на несколько физических лиц (основного заемщика и со-заемщика и/или поручителя), расчет максимального лимита кредитования каждого лица проводится отдельно на основании их свободного/ожидаемого дохода. Максимальный совокупный лимит кредитования основного заемщика равен сумме максимального лимита кредитования основного заемщика (рассчитанного без учета со-заемщика и поручителей), максимального лимита кредитования со-заемщика и максимального лимита кредитования каждого поручителя.

Настоящая методика позволяет проводить анализ дохода как подтвержденного документально так и не подтвержденного документально.

Минимальные требования к заемщикам:

Заемщик (основной заемщик и поручитель) должен соответствовать каждому из ниже перечисленных обязательных требований (Таблица 4):

Таблица 4 - Обязательные требования к заемщикам

| Возраст от 21 до 60 лет | Да |

| Наличие постоянной регистрации на территории областного центра или области областного центра | Да |

| Трудовая деятельность должна осуществляться на территории областного центра или области областного центра | Да |

| Оформленные взаимоотношения с работодателем в виде записи в трудовой книжке, трудового контракта либо иного документа | Да |

| Наличие трудового стажа не менее 1 года | Да |

| Отсутствие отрицательной кредитной истории | Да |

| Заявленный в анкете доход – более 350 долларов США в месяц | Да |

| Для женщин – возраст ребенка – более 6 месяцев (при наличии ребенка) | Да |

| Есть проблемы с армией у мужчины моложе 27 лет (нет военной кафедры в высшем учебном заведении, скрывается от военкомата) | Нет |

Лица, не соответствующие любому из указанных минимальных требований в дальнейшем расчете максимального лимита кредитования не рассматриваются.

Минимальные требования могут быть изменены в рамках какого-либо кредитного продукта Кредитным Комитетом банка.

Расчет свободного дохода:

На основании сведений о доходах, указанных в анкете – кредитной заявке, и представленного пакета документов производится классификация дохода основного заемщика, со-заемщика и поручителя по следующей схеме.

Первый этап – Расчет реального «текущего дохода» физического лица.

Под реальным текущим доходом понимается заявленный доход физического лица на текущий момент времени, с учетом поправок на степень достоверности (подтверждения) данного дохода представленными клиентом документами. Реальный текущий доход (ТД) определяется по формуле 16:

ТД=ЗД (заявленный доход)*

min (Балл скоринга по текущему доходу (%), 100%), (16)

где Балл скоринга по текущему доходу = Базовый балл скоринга дохода +/- дополнительные баллы.

Базовый балл скоринга дохода определяет «среднее» ожидаемое завышение заявленного дохода над реальными доходами заемщика. Базовый балл рассчитывается по следующей матрице (Таблица 5):

Таблица 5 - Базовый балл скоринга дохода

| Вид дохода | Базовый Балл скоринга дохода | |

| Основной Заемщик / Поручитель | Со-заемщик | |

| Документально подтвержденный доход | 100% | 100% |

| Документально не подтвержденный доход | 60% | 60% |

| Документально не подтвержденный доход (со-заемщиком не представлены документы, подтверждающие его доход) | 60% | 40% |

В случае, когда часть заявленного дохода является документально подтвержденной, данная сумма дохода принимается с базовым баллом 100%, а неподтвержденная часть принимается с базовым баллом 40%-60% согласно матрице.

Дополнительные баллы скоринга предназначены для более точного определения реального текущего дохода, в первую очередь, для заемщиков с неподтвержденными доходами. Расчет дополнительных баллов производится по следующей матрице (Таблица 6):

Таблица 6 - Дополнительные балы скоринга

| Основной Заемщик/Поручитель | Со-заемщик | |||||

| Наличие оборотов по счету клиента (счет банковской карты, текущие счета, срочный счет (депозитный), проч.) | ||||||

| Объемы оборотов | Балл | Балл | ||||

| Оборот по счету составляет менее 30% заявленного дохода клиента | 0% | 0% | ||||

| Оборот по счету составляет от 30% до 50% заявленного дохода клиента | 10% | 10% | ||||

| Оборот по счету составляет более 50% заявленного дохода клиента | 15% | 15% | ||||

| При предоставлении клиентом выписки по счету рассчитывается среднемесячный оборот по счету. | ||||||

| Потенциальный заемщик является клиентом Банка | ||||||

| Да | 5% | 5% | ||||

| Нет | 0% | 0% | ||||

| Приобретение семьей недвижимости за последние 5 лет (квартиры, дома) | ||||||

| Стоимость имущества в долларах США | Балл | Не анализируется | ||||

| Менее 20 000 | 0% | |||||

| От 20 000 до 38 000 | 5% | |||||

| От 38 000 до 50 000 | 15% | |||||

| Свыше 50 000 | 20% | |||||

| В расчет принимаются все приобретенные объекты, в т.ч. и проданные за последние 5 лет | ||||||

| Приобретение семьей движимого имущества за последние 5 лет (автомобиль, мотоцикл, яхта, прочее дорогостоящее имущество) | ||||||

| Стоимость имущества в долларах США | Балл | Не анализируется | ||||

| Менее 3 000 | 0% | |||||

| От 3 000 до 10 000 | 5% | |||||

| От 10 000 до 30 000 | 10% | |||||

| Свыше 30 000 | 15% | |||||

| В расчет принимаются все приобретенные объекты, в т.ч. и проданные за последние 5 лет | ||||||

| Приобретение семьей земельных участков за последние 5 лет | ||||||

| Стоимость имущества в долларах США | Балл | Не анализируется | ||||

| Менее 3 000 | 0% | |||||

| От 3 000 до 10 000 | 5% | |||||

| От 10 000 до 30 000 | 10% | |||||

| Свыше 30 000 | 15% | |||||

| В расчет принимаются все приобретенные объекты, в т.ч. и проданные за последние 5 лет. Стоимость имущества оценивается кредитным специалистом на основании данных газеты «Из рук в руки» либо аналогичного регионального издания. | ||||||

| Наличие страхования имущества семьи, жизни членов семьи, проч. | ||||||

| Размер страховой суммы в долларах США | Балл | Не анализируется | ||||

| Менее 3 000 | 0% | |||||

| От 3 000 до 10 000 | 5% | |||||

| От 10 000 до 30 000 | 7% | |||||

| Свыше 30 000 | 10% | |||||

| Владение долей предприятия членами семьи. | ||||||

| Размер доли участия в предприятии | Балл | Не анализируется | ||||

| Менее 10% | 0% | |||||

| От 10% до 25% | 10% | |||||

| От 25% до 50% | 15% | |||||

| Более 50% | 20% | |||||

| Подтверждение ежемесячных расходов семьи. | ||||||

| Размер расходов | Балл | Не анализируется | ||||

| Расходы составляют менее 30% заявленного дохода клиента | 0% | |||||

| Расходы составляют от 30% до 50% заявленного дохода клиента | 10% | |||||

| Расходы составляют более 50% заявленного дохода клиента | 15% | |||||

| Анализируются документально подтвержденные расходы. Под документально подтвержденными расходами в рамках настоящей Методики понимаются расходы, по которым клиент может предоставить документы, содержащие ФИО клиента или членов его семьи, наименование расходов и суммы (например, приобретение бытовой техники) | ||||||

| Доля собственных средств в приобретаемом имуществе | ||||||

| Размер доли собственных средств | Баллы | Не анализируется | ||||

| До 40% | ||||||

| От 40% до 50% | 5% | |||||

| От 50% до 60% | 10% | |||||

| Более 60% | 15% | |||||

| ИТОГО: | ||||||

В случае если сумма расчетных текущих доходов заемщика, со-заемщика и поручителя составит менее 350 долларов США, дальнейший анализ не производится и максимальная сумма кредитования считается равной нулю.

Второй этап – Расчет «ожидаемого дохода» физического лица:

Под ожидаемым доходом понимается стабильная часть дохода физического лица, которую он/она с большой степенью вероятности сможет получать в будущем с учетом риска потери работы и востребованности на рынке труда. Расчет Ожидаемого Дохода производится по формуле 17:

ОД = ТД *min (Балл скоринга по стабильности дохода (%), 100%) (17)

Балл скоринга по стабильности дохода рассчитывается следующим образом (Таблица 7):

Таблица 7 - Балл скоринга по стабильности дохода

| Основной Заемщик / Поручитель | Со-заемщик | |

| 1. Отраслевая принадлежность предприятия-работодателя | ||

| Наименование отрасли | Балл (%) | Балл (%) |

| Электроэнергетика | ||

| Атомная промышленность | ||

| Машиностроение | ||

| Нефтедобыча, нефтепереработка, нефтехимия | ||

| Газовая промышленность | ||

| Горнодобывающая промышленность | ||

| Черная и цветная металлургия | ||

| Авиастроение | ||

| ВПК | ||

| Стройиндустрия | ||

| Государственные органы | ||

| Транспорт | ||

| Связь и телекоммуникации | ||

| СМИ | ||

| Оптовая и розничная торговля | ||

| Сфера услуг | ||

| Легкая и пищевая промышленность | ||

| Сельское хозяйство | ||

| Вооруженные силы | ||

| Здравоохранение | ||

| Издательская деятельность | ||

| Наука, культура, образование | ||

| Финансы, банковское дело, страхование | ||

| 2. Должность клиента | ||

| Руководитель / зам. руководителя (организации) | ||

| Руководитель подразделения / зам. руководителя подразделения (крупного структурного подразделения) | ||

| Руководитель подразделения / зам. руководителя подразделения низшего звена | ||

| Ведущий специалист | ||

| Специалист | -10 | -10 |

| Индивидуальный предприниматель | ||

| 3. Функциональные обязанности клиента | ||

| Участие в основной / профилирующей деятельности | ||

| Не основная деятельность: | ||

| Бухгалтерия, финансы, кадровая служба | ||

| Снабжение, сбыт | ||

| Хозяйственная служба | ||

| Канцелярия, секретариат | ||

| Юридическая служба | ||

| Служба безопасности | ||

| 4. Длительность трудовой деятельности (стаж) | ||

| Общий стаж более 5 лет | ||

| Стаж от 3 до 4 лет | ||

| Стаж от 1 до 3 лет | -10 | -10 |

| 5. Непрерывность трудовой деятельности за последние 5 лет | ||

| Перерыв менее 3 месяцев | ||

| Перерыв от 3 месяцев до 1 года (2) | -10 | -20 |

| Перерыв более 1 года (2) | -50 | -50 |

| (2) не применяется к женщинам, находившимся в отпуске по уходу за ребенком | ||

| 6. Стаж на последнем месте работы | ||

| Более 1 года | ||

| От 3 месяцев до 1 года | ||

| Менее 3 месяцев | -20 | -20 |

| 7. Частота смены работы за последние 5 лет | ||

| Не более трех | ||

| От трех до четырех | -10 | |

| Более четырех | -15 | -20 |

| 8. Наличие карьерного роста за последние 5 лет | ||

| Есть | ||

| Нет | ||

| 9. Образование | ||

| Ученая степень, 2 и более высших образования | ||

| Высшее | ||

| Незаконченное высшее | ||

| Средне-специальное | ||

| Среднее | -10 | -10 |

| 10. Возраст клиента | ||

| Менее 24 лет | ||

| От 25 до 45 лет | ||

| От 46 до 55 лет | ||

| Более 56 лет | -10 | -10 |

| 11. Кредитная история | ||

| Положительная (своевременное выполнение обязательств по обслуживанию кредита) | ||

| Удовлетворительная (не имеет кредитной истории) | ||

| Кредитная история клиента оценивается как положительная, если клиент своевременно выполнял обязательства по погашению задолженности по ранее полученным кредитам либо погашение задолженности было осуществлено несвоевременно по независящим от клиента объективным причинам. Кредитная история клиента оценивается как удовлетворительная, если клиент не имеет кредитной истории либо имел просроченную задолженность сроком выше 5 календарных дней не более 1 раза в течение срока погашения кредита по субъективным зависящим от клиента причинам. | ||

| Итого |

Совокупный ожидаемый доход основного заемщика равен сумме ожидаемого дохода основного заемщика (рассчитанного без учета со-заемщика и поручителей), ожидаемого дохода со-заемщика и ожидаемого дохода каждого поручителя.

Третий этап – Расчет «свободного дохода» физического лица.

Под свободным доходом понимается часть ожидаемого дохода физического лица, которая остается в его распоряжении после необходимых расходов на проживание и оплаты фиксированных платежей и которую возможно направить на погашение кредита и новые дорогостоящие покупки (отдых, технику, мебель и т.п.).

Расчет свободного дохода производится по формуле 18:

СД = ОД * (1 – Кmin) – ЕП, (18)

где Кmin – коэффициент минимальных расходов, зависящий от количества членов семьи физического лица.

ЕП – сумма фиксированных платежей (аренда жилья, образование и т.п.).

Расчет Кmin и ЕП производится по следующим таблицам:

Таблица 8 Расчет коэффициента минимальных расходов (Кmin)

| Количество членов семьи, проживающих совместно с физическим лицом (супруг(а), дети младше 18 лет, пенсионеры родители) | Кmin |

| 30% | |

| 35% | |

| 40% | |

| 45% | |

| 50% | |

| 5 и более | 70% |

Таблица 9 - Ежемесячные фиксированные платежи семьи (ЕП)

| Арендные платежи | US $_________ |

| Платежи по кредитам | US $_________ |

| Платежи за образование | US $_________ |

| Алименты | US $_________ |

| Прочие | US $_________ |

| (3) данные из Анкеты – кредитной заявки | US $_________ |

| Итого ЕП | US $_________ |

Свободный доход заемщика будет представлять собой максимальную сумму ежемесячного аннуитетного платежа, то есть:

СД = max Па (максимальный аннуитетный платеж) (19)

Ежемесячный аннуитетный платеж — это постоянная сумма, которую заемщик каждый месяц отдает банку.

Совокупный свободный доход основного заемщика равен сумме свободного дохода основного заемщика (рассчитанного без учета со-заемщика и поручителей), свободного дохода со-заемщика и свободного дохода каждого поручителя.

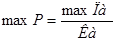

Максимальный лимит кредитования определяется как отношение максимальной суммы аннуитетного платежа к аннуитетному коэффициенту, который зависит от запрашиваемого срока кредита и процентной ставки:

, (20)

, (20)

где

махР – максимальный лимит кредитования, руб.;

Ка – аннуитетный коэффициент.

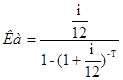

, (21)

, (21)

где

Т – срок ссуды, в месяцах

Максимальный совокупный лимит кредитования основного заемщика равен сумме максимального лимита кредитования основного заемщика (рассчитанного без учета со-заемщика и поручителей), максимального лимита кредитования со-заемщика и максимального лимита кредитования каждого поручителя.

Ежемесячный аннуитетный платеж складывается из двух составляющих — возвращения основного долга и начисленных процентов. В случае, когда известна запрашиваемая сумма ссуды ежемесячный аннуитетный платеж рассчитывается как произведение первоначальной суммы ссуды на аннуитетный коэффициент:

Па=Р*Kа , (22)

где

Па – ежемесячный аннуитетный платеж по ссуде, руб.;

Р – первоначальная сумма ссуды, руб.;

Ка – коэффициент ежемесячных аннуитетных выплат.

Для того чтобы вычислить сумму возврата основного долга, необходимо из суммы ежемесячного аннуитетного платежа (размер которого остается неизменным) вычесть размер процентных выплат в данном месяце. Размер ежемесячных процентных выплат определяется или, исходя из того, что «в году 12 месяцев» (т. е. для расчетов используется годовая процентная ставка, деленная на 12) или используется расчет точных процентов, исходя из того, что «в году 365 дней»:

, (23)

, (23)

где

Пi – процентный платеж по ссуде за один месяц, руб.;

i – процентная ставка (годовая).

Выплата в погашение основной суммы долга определяется как разница между суммой ежемесячного аннуитетного платежа и процентным платежом за месяц:

Под = Па – Пi, (24)

где

Под - платеж по основной сумме долга, руб.

В дополнение к общему ограничению в виде максимального совокупного лимита кредитования, Кредитный Комитет Банка может установить дополнительные ограничения по лимитам на отдельные продукты. Данные ограничения могут быть, в частности, связаны с минимальной долей первоначального взноса заемщика при приобретении имущества или недвижимости в кредит Банка.

После определения максимального совокупного лимита кредитования, кредитный специалист осуществляет оформление заключения по кредитной заявке. К заключению по кредитной заявке обязательно прилагается расшифровка поэтапного определения дохода с указанием присвоенных коэффициентов по каждой статье.

В противном случае анализ кредитоспособности потенциального заемщика следует проводить с использованием порядка, изложенного ниже.

Оценка кредитоспособности клиента – физического лица проводится на основе следующих документов:

- документ, удостоверяющий личность клиента – копия паспорта;

- документ, подтверждающий доход клиента:

- справка (с места работы) о доходах физического лица по форме 2-НДФЛ;

- копия налоговой декларации по налогу на доходы физических лиц по форме 3-НДФЛ.

При наличии у банка сомнений в отношении клиента список документов может быть расширен, в том числе для проведения анализа целесообразно запросить:

- документы, подтверждающие наличие в собственности клиента дорогостоящего и ликвидного имущества (недвижимость, автомобили, ценные бумаги, денежные средства на счетах в банках и т.д.);

- прочие документы, которые могут подтвердить платежеспособность и деловую репутацию клиента.

Для проведения оценки на основе предоставленных клиентом документов, а также прочей собранной информации, проводится анализ источников получения доходов, их реальности и стабильности, размера доходов, а также сведений о наличии компенсирующих факторов. На основе результатов анализа делается вывод о степени кредитоспособности клиента и группе инвестиционной привлекательности. В случае, когда солидарная ответственность за погашение задолженности перед банком возлагается на нескольких физических лиц (основного заемщика, со-заемщика и/или поручителя), целесообразно анализировать кредитоспособность каждого из указанных лиц.

Определение степени кредитоспособности и группы инвестиционной привлекательности клиента осуществляется в соответствие с таблицей 10:

Таблица 10 Степень кредитоспособности и группы инвестиционной привлекательности клиента

| Группа инвестиционной привлекательности | Степень кредитоспособности | Результаты финансового анализа |

| Высокая | Совокупный документально подтвержденный доход, получаемый клиентом, достаточен для выполнения всех обязательств перед банком (погашение основного долга, уплата процентов / комиссий и т.д.). Есть основания предполагать, что уровень дохода не понизится на протяжении всего периода кредитования. | |

| Приемлемая | Совокупный доход клиента документально не подтвержден (клиент не смог предоставить документы, подтверждающие доход), его уровень достаточен для обслуживания и погашения кредитных продуктов банка. Анализ ситуации, сложившейся на рынке труда (либо иной косвенный способ подтверждения дохода), дает основания предположить, что клиент действительно способен получать доход в заявленном размере, либо выявлен один или несколько компенсирующих факторов, в том числе наличие в собственности клиента ликвидных активов, реализация которых позволит погасить задолженность перед Банком. | |

| Удовлетворительная | Совокупный доход клиента документально не подтвержден (клиент не смог предоставить документы, подтверждающие доход), но его уровень достаточен для обслуживания и погашения кредитных продуктов банка. Выявлен один или несколько компенсирующих факторов, в том числе наличие в собственности клиента ликвидных активов, реализация которых позволит погасить задолженность перед банком. Имеется информация, которая дает основания предполагать, что уровень дохода клиента в будущем (в период кредитования) может измениться в сторону уменьшения, либо есть сведения, ставящие под сомнения деловую репутацию клиента. | |

| Низкая | Доход клиента не подтвержден документально, наличие компенсирующих факторов не выявлено, либо клиент имеет нестабильный (или имеющий тенденцию к снижению) подтвержденный доход в течение анализируемого периода, уровень которого не достаточен для погашения обязательств перед банком. Есть основания предполагать, что в течение срока действия кредитного продукта клиент также будет получать доход, недостаточный для погашения кредитных продуктов банка. Имеются сведения, ставящие под сомнение деловую репутацию клиента. |

Балльная методика «скоринг» имеет ряд преимуществ: она является универсальной при предоставлении физическим лицам всех видов кредитных продуктов, достаточно проста в использовании, учитывает множество факторов одновременно, что позволяет более точно оценить заемщика.

2 Основные способы погашения ссудной задолженности заемщиками-физическими лицами

2.1 Порядок погашения кредита аннуитетными платежами

Коммерческие банки практикуют два метода погашения ссуды в схемах потребительских кредитов:

1) Дифференцированные платежи, которые предполагают равномерное погашение основной суммы долга, при этом начисление процентов происходит на остаток долга по кредиту.

2) Аннуитетные платежи - погашение ежемесячных, равных между собой на протяжении всего периода выплат, платежей.

При этом в течение срока кредитного договора порядок погашения не меняется.

Погашение основного долга и уплата процентов производится ежемесячно, начиная с 1-го числа месяца, следующего за месяцем получения кредита, по графику платежей прилагаемому к кредитному договору. Последний платеж производится не позднее даты, установленной договором.

Сегодня большинство коммерческих банков, особенно специализирующихся на потребительском кредитовании, при начислении и удержании процентов применяют метод аннуитета, когда платежи по кредиту выплачиваются ежемесячно равными долями. При этом заемщик каждый месяц будет уплачивать банку-кредитору разную сумму основного долга и начисленных процентов. В начале кредитования клиент уплачивает наибольшие проценты и наименьшую сумму основного долга, а в конце срока кредитного договора, наоборот – наибольшую сумму основного долга и наименьшую сумму процентов, то есть банк получает свой основной доход в виде процентных платежей в первые месяцы кредитования. Поэтому досрочное погашение ссуды для заемщика не будет привлекательным в плане экономии на процентных платежах.

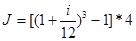

При аннуитетных платежах ежемесячный платеж по кредиту (по основному долгу и процентам) определяется по формулам 21 и 22:

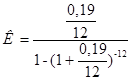

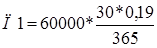

Например, Вы решили взять ссуду на неотложные нужды без обеспечения 10 сентября 2005 г. в сумме 60000 руб. на 1 год под 19 % годовых.

Для определения ежемесячного аннуитетного платежа рассчитаем аннуитетный коэффициент по формуле 21:

= 0,0922

= 0,0922

Тогда ежемесячный аннуитетный платеж по запрашиваемой ссуде будет соотавлять (формула 22):

Па = 60000*0,0922 = 5529,39 руб.

Для того чтобы вычислить сумму возврата основного долга, необходимо из суммы ежемесячного аннуитетного платежа (размер которого, как мы помним, остается неизменным) вычесть размер процентных выплат в данном месяце. Размер ежемесячных процентных выплат определяется или, исходя из того, что «в году 12 месяцев» (т. е. для расчетов используется годовая процентная ставка, деленная на 12) или используется расчет точных процентов «в году 365 дней».

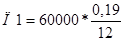

Тогда в первом месяце начисленные проценты составят:

= 950 руб.

= 950 руб.

Выплата в погашение тела кредита в первом месяце будет составлять: 5529,39 – 950 = 4579,39 руб. и т. д.

Результаты расчетов сведем в Таблицу 11.

Таблица 11 - Расчет платежей по кредиту при аннуитетных платежах, руб.

| № платежа | Дата платежа | Остаток задолженности | Погашение основного долга | Начисленные проценты | Сумма платежа |

| 10.10.2005 | 60000,00 | 4579,39 | 950,00 | 5529,39 | |

| 10.11.2005 | 55420,61 | 4651,90 | 877,49 | 5529,39 | |

| 10.12.2005 | 50768,70 | 4725,50 | 803,84 | 5529,39 | |

| 10.01.2006 | 46043,15 | 4800,37 | 729,02 | 5529,39 | |

| 10.02.2006 | 41242,77 | 4876,38 | 653,01 | 5529,39 | |

| 10.03.2006 | 36366,38 | 4953,59 | 575,80 | 5529,39 | |

| 10.04.2006 | 31412,79 | 5032,02 | 497,37 | 5529,39 | |

| 10.05.2006 | 26380,77 | 5111,70 | 417,69 | 5529,39 | |

| 10.06.2006 | 21269,07 | 5192,63 | 336,76 | 5529,39 | |

| 10.07.2006 | 16076,43 | 5274,85 | 254,54 | 5529,39 | |

| 10.08.2006 | 10801,58 | 5358,37 | 171,02 | 5529,39 | |

| 10.09.2006 | 5443,21 | 5443,21 | 86,18 | 5529,39 | |

| 60000,00 | 6352,68 | 66352,68 |

Последний платеж по кредиту производится не позднее даты окончательного погашения кредита, установленной Кредитным договором. При своевременном погашении задолженности по кредиту аннуитетные платежи направляются в первую очередь на погашение срочных процентов, а оставшаяся сумма – на погашение основного долга.

2.2 Погашение кредита дифференцированными платежами

При дифференцированных платежах начисление процентов по кредиту ведется на остаток долга. При этом ежемесячная сумма основного долга на протяжении всего срока кредитования будет одинаковой, а процентные платежи с каждым последующим месяцем будут уменьшаться.

В настоящее время порядок погашения кредита дифференцированными платежами по процентам и основному долгу поддерживается Сбербанком России.

При предполагаемом снижении доходов заемщика в течение периода действия кредитного договора, например, в связи с достижением пенсионного возраста, составляется график платежей, в котором предусматривается погашение большей части кредита на начальном этапе договора. При этом размер платежей устанавливается с соблюдением следующего условия:

- в периоде, приходящемся на трудоспособный возраст, сумма единовременного платежа по кредиту вместе с максимальной суммой платежа по процентам не должна превышать величину Дч1 * К1;

- в периоде, приходящемся на пенсионный возраст, сумма единовременного платежа по кредиту (вместе с суммой платежа по процентам на момент наступления пенсионного возраста) не должна превышать величину Дч2 * К2.

Ежемесячный платеж по кредиту (по основному долгу и процентам) определяется следующим образом:

, (24)

, (24)

где

Пл – дифференцированный платеж по кредиту, руб.;

S – сумма предоставляемого кредита, руб.;

Т – срок пользования кредитом (в месяцах);

О – остаток задолженности по кредиту, руб.;

D – фактическое количество календарных дней в платежном периоде.

Заемщик вправе досрочно погасить кредит или его часть. В этом случае заемщик обязан производить ежемесячную уплату процентов на оставшуюся сумму задолженности до наступления срока следующего платежа по погашению основного долга.

Отсчет срока для начисления процентов за пользование кредитом начинается с даты образования задолженности по ссудному счету (не включая эту дату) и заканчивается датой погашения задолженности по ссудному счету (включительно). Соответственно, при промежуточных платежах дата уплаты процентов включается в период, за который эта уплата производится.

В исключительных случаях Банк может по заявлению заемщика принять решение о временном установлении ежеквартальной периодичности по уплате основного долга и процентов за пользование кредитом на срок до 6 месяцев с заключением дополнительного соглашения к кредитному договору. При ежеквартальной уплате процентов Банк производит пересчет процентной ставки для ее приведения к месячному базису по формуле:

, (25)

, (25)

где

j – годовая процентная ставка при ежеквартальной уплате процентов, деленная на 100;

i – годовая процентная ставка при ежемесячной уплате процентов, деленная на 100.

При этом ежеквартальное погашение кредита не применимо для аннуитетных платежей.

Рассмотрим предыдущий пример при условии, что погашение ссуды будет осуществляться дифференцированными платежами. Расчет данной формы платежей осуществляется по формуле 24.

Ежемесячные платежи при данных условиях кредитования по основной сумме долга составят:

= 5000 руб.,

= 5000 руб.,

где Д – платеж по основной сумме долга.

Начисленные проценты за первый месяц составят:

= 936,99 руб.;

= 936,99 руб.;

за второй:  = 887,53 руб. и т. д.

= 887,53 руб. и т. д.

Результаты вычислений погашения кредита сведем в Таблицу 12.

Таблица 12 - Погашение кредита дифференцированными платежами, руб.

| № платежа | Дата платежа | Остаток задолженности | Погашение основного долга | Начисленные проценты | Сумма платежа |

| 10.10.2005 | 60000,00 | 5000,00 | 936,99 | 5936,99 | |

| 10.11.2005 | 55000,00 | 5000,00 | 887,53 | 5887,53 | |

| 10.12.2005 | 50000,00 | 5000,00 | 780,82 | 5780,82 | |

| 10.01.2006 | 45000,00 | 5000,00 | 726,16 | 5726,16 | |

| 10.02.2006 | 40000,00 | 5000,00 | 645,48 | 5645,48 | |

| 10.03.2006 | 35000,00 | 5000,00 | 510,14 | 5510,14 | |

| 10.04.2006 | 30000,00 | 5000,00 | 484,11 | 5484,11 | |

| 10.05.2006 | 25000,00 | 5000,00 | 390,41 | 5390,41 | |

| 10.06.2006 | 20000,00 | 5000,00 | 322,74 | 5322,74 | |

| 10.07.2006 | 15000,00 | 5000,00 | 234,25 | 5234,25 | |

| 10.08.2006 | 10000,00 | 5000,00 | 161,37 | 5161,37 | |

| 10.09.2006 | 5000,00 | 5000,00 | 80,68 | 5080,68 | |

| 60000,00 | 6160,68 | 66160,68 |

Задания

1. Определить кредитоспособность заемщика-юридического лица, рассчитать его класс и рейтинг (№ варианта в Приложениях А, В).

Примечание. Качественные риски предприятия студент оценивает самостоятельно, предварительно дав характеристику юридическому лицу по качественным критериям.

2. Рассчитать платежеспособность одного из старших родственников, согласно описанной балльной методике «скоринга», и дать заключение о возможности выдачи кредита.

3. Рассчитать платежеспособность и максимальный размер кредитования заемщика – физического лица (по вариантам Таблицы 13). Рассчитать ежемесячные платежи по кредиту двумя методами - «аннуитета» и «дифференцированными платежами». Полученные результаты представить в виде таблицы 14.

Таблица 13 - Варианты к заданию 3.

| № варианта | Дата выдачи кредита | Чистый доход заемщика, руб. | Коэффициент, зависящий от чистого дохода заемщика | Срок кредита, лет | % ставка, годовых |

| 12.01.2005 | 0,3 | 12% | |||

| 14.02.2005 | 0,3 | 1,5 | 13% | ||

| 22.03.2005 | 0,3 | 14% | |||

| 18.04.2005 | 0,3 | 2,5 | 15% | ||

| 21.04.2005 | 0,3 | 16% | |||

| 11.05.2005 | 0,3 | 3,5 | 17% | ||

| 17.06.2005 | 0,3 | 2,5 | 18% | ||

| 19.07.2005 | 0,3 | 16% | |||

| 11.08.2005 | 0,3 | 19% | |||

| 13.09.2005 | 0,3 | 2,5 | 22% | ||

| 12.04.2006 | 0,3 | 18% | |||

| 14.05.2006 | 0,3 | 4,5 | 19% | ||

| 22.07.2006 | 0,3 | 3,5 | 20% | ||

| 18.10.2006 | 0,3 | 21% | |||

| 21.12.2006 | 0,3 | 16% | |||

| 11.08.2006 | 0,4 | 12% | |||

| 17.01.2006 | 0,4 | 1,5 | 13% | ||

| 19.11.2006 | 0,4 | 14% | |||

| 11.12.2006 | 0,4 | 2,5 | 15% | ||

| 13.03.2006 | 0,4 | 16% | |||

| 12.05.2007 | 0,4 | 3,5 | 17% | ||

| 14.11.2007 | 0,4 | 2,5 | 18% | ||

| 22.02.2007 | 0,4 | 16% | |||

| 18.07.2007 | 0,4 | 19% | |||

| 21.01.2007 | 0,4 | 2,5 | 22% | ||

| 11.02.2007 | 0,4 | 18% | |||

| 17.10.2007 | 0,4 | 4,5 | 19% | ||

| 19.03.2007 | 0,5 | 3,5 | 20% | ||

| 11.09.2007 | 0,5 | 21% | |||

| 13.12.2007 | 0,5 | 16% |

Таблица 14 - Ежемесячный график платежей

| № платежа | Дата платежа | Долг по ссуде | Начисленные проценты | Платеж | Остаток долга по кредиту |

4. Оценить платежеспособность заемщика при оформлении потребительского кредита и определить максимальную сумму кредитования по методике «скоринг». Заемщик (Яковлев Павел Иванович) 35 лет. Работает на ОАО «РЖД» начальником структурного подразделения. Желает взять кредит в размере 25000 руб. на 1 год на неотложные нужды. Непрерывный трудовой стаж заемщика составляет 7 лет. Состав семьи заемщика: жена – Яковлева Татьяна Петровна, а так же несовершеннолетняя дочь Яковлева Ольга Павловна. Жена не работает, т.к. сидит с ребенком, поэтому на иждивении у заемщика находятся два человека. Согласно справке с места работы за последние шесть месяцев заработная плата заемщика за минусом подоходного налога составляет 10268 руб. Причем Яковлев П.И. уже платит по кредиту в другом банке. Его ежемесячный платеж составляет 1000 руб.

Список использованных источников

1. Гражданский кодекс Российской Федерации (часть первая) от 21 октября 1994 г.

2. Гражданский кодекс Российской Федерации (часть вторая) от 22 декабря 1995 г.

3. Федеральный закон РФ « О банках и банковской деятельности » от 3 февраля 1996 г № 17-ФЗ

4. Федеральный закон "О кредитных историях" от 30 декабря 2004 г. N 218-ФЗ

5. Инструкция ЦБ РФ «Об обязательных нормативах банков» от 16 января 2004 г. № 110 – И

6. Положение ЦБ РФ «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» от 26 марта 2004 г. № 254-П

7. Инструкция Сбербанка России «О порядке предоставления кредитов частным лицам» № 229 - 3р от 10.07.1997г.

8. Приложение к Приказу ОАО «МДМ-Банка» от 07.04.2003г. №167 «Балльная методика (скоринг) оценки платежеспособности физических лиц».

9. Регламент создания и использования в Сбербанке России и его филиалах резерва на возможные потери по ссудам и списание нереальной для взыскания задолженности № 455-5/2р

10. Банковское дело / Г. Н. Белоглазовой, Л. П. Кроливецкой. – М.: Финансы и статистика. – 2003. – 592 с.: ил.

11. Банковское дело / Под ред. О. И. Лаврушина.- М.: Финансы и статистика, 2002.-576 с.

12. Банковское дело: Учебник / Под ред. В.И. Колесникова, Л. П. Кроливецкой. - М.: Финансы и статистика, 2001. – 464 с.

13. Банковское дело: управление и технологии: Учеб. пособие для вузов / Под ред. А. М. Тавасиева. – М.: ЮНИТИ – ДАНА, 2002. – 863 с.

14. Деньги. Кредит. Банки: Учебник / Под ред. В. В. Иванова, Б. И. Соколова. – М.: ТК Велби, Изд-во Проспект, 2004. – 624 с.

15. Деньги. Кредит. Банки. Ценные бумаги / Под ред. Е. Ф. Жукова.- М.:ЮНИТИ-ДАНА, 2004. – 310 с.

16. Жарковская Е. П. Банковское дело: учебник. – М.: Омега-Л, 2005. – 452 с.

17. Основы банковской деятельности (Банковское дело)/Под ред. Тагирбекова К.Р. – М.: Издательский дом «ИНФРА –М», Издательство «Весь мир», 2003. – 720с. – (Высшее образование).

18. Финансы, денежное обращение и кредит: Учебник / Под ред. М. В. Романовского, О. В. Врублевской. – М.: Юрайт-Издат, 2002. – 543 с.

19. Финансы, денежное обращение и кредит: Учебник / Под ред. Н. Ф. Самсонова. – М.: ИНФРА-М, 2003. – 448 с.

20. Финансы, денежное обращение, кредит / В. К. Сенчагов, А. И. Архипов и др. – М: ТК Велби, Изд-во Проспект, 2004. – 728 с.

21. Щербакова Г. Н. Банковские системы развитых стран. – М.: Экзамен, 2002. – 224 с.

22. Беллисс С., Смоленская Е. Клиент в матрице // Эксперт. – 2006. - № 1. – с. 38 – 43.

23. Борисов А. И. Потребительское кредитование или жизнь взаймы // Банковское дело. – 2005. - № 6. – с. 47 – 50.

24. Брагин А. Ю. К вопросу создания кредитных историй в России // Деньги и кредит. – 2004. - № 3. – с. 42 – 44.

25. Бычков Коэффициентный анализ в системе рейтингов заемщиков банка // Банковское дело. – 2005. - № 4. - с. 24 – 26.

26. Воронин Б. Б. Становление системы кредитных историй // Деньги и кредит. – 2005. - № 10. – с. 18 – 20.

27. Готовчиков И. Ф. Математические методы обработки кредитных историй // Финансы и кредит. – 2003. - № 18. – с. 39 – 42.

28. Едронова В. Н. Модели анализа кредитоспособности заемщиков // Финансы и кредит. – 2002. - № 6. – с. 9 – 15.

29. Едронова В. Н. Технология выдачи кредита // Финансы и кредит. – 2002. - № 5. – с. 3 – 6.

30. Едронова В. Н., Хасаянова С. Ю. Кредитный договор как основа взаимоотношений банка и заемщика // Финансы и кредит. – 2002. - № 2. – с. 2 – 5.

31. Едронова В. Н., Хасаянова С. Ю. Современная стратегия и тактика российских коммерческих банков в области кредитования // Финансы и кредит. – 2002. - № 3. – с. 3 – 10.

32. Инфраструктура рынка кредитования частных лиц (по материалам заседания) // Банковское дело. – 2006. - № 1. – с. 5 – 6.

33. Колесов А. И. О некоторых вопросах развития потребительского кредитования // Деньги и кредит. – 2005. - № 7. – с. 20 – 22.

34. Краснов Ю. К. Правовые и организационные основы формирования кредитных историй // Банковское дело. – 2005. - № 12. – с. 33 – 35.

35. Ладокин В. Должок! Экскурсия в кредитный мир США // Улица Московская. – 2005. - № 45. – с. 11.

36. Манзанов Ю. Е. Кредитование физических лиц и эффективность платежных систем // Финансы и кредит. – 2004. - №24. – с. 25 – 30.

37. Матвеева А. Настоящий кредит // Эксперт. – 2002. - № 30. – с. 18 – 19.

38. Мылов Е. Г. Потребительское кредитование в России: значение, тенденции, перспективы // Уровень жизни населения. – 2004. - № 5. – с. 52 – 56.

39. Паперная И. Заемное общество // Карьера. – 2005. - № 2. – с. 45 – 48.

40. Супрунович З. Основы управления рисками // Банковское дело. – 2002. - №2. – с. 13 - 16

41. Черкашенко В., Федотов В. Экономика, кредитный бум и устойчивость банковской системы // Банковское дело. – 2006. - № 2. – с. 50 – 57.

42. Черкашенко В. Н. Этот «загадочный» скоринг // Банковское дело. - 2006. - № 3. – с. 42 – 48.

43. Шаламов Г. А. Бюро кредитных историй как инструмент снижения банковских рисков // Банковское дело. – 2005. - № 4. – с. 26 – 27.

Приложение А

Бухгалтерский баланс ОАО «Альфа»

Форма №1

Организация ОАО «Альфа»

Идентификационный номер налогоплательщика

Код причины постановки

Вид деятельности сельское хозяйство

Организационно-правовая форма / форма собственности Открытое акционерное общество - акционерная

Единица измерения: тыс.руб.

| Актив | код | ||||

| Варианты | |||||

| 1. Внеоборотные активы | |||||

| 1.1. Нематер.активы | |||||

| 1.2. Основные средства | |||||

| 1.3.Незавер.строительство | |||||

| 1.4.Долгоср.фин.вложения | |||||

| 1.5.Прочие внеоб. | |||||

| Итого по разделу 1 | |||||

| 2. Оборотные активы | |||||

| 2.1. Запасы, всего | |||||

| В том числе сырье и материалы Затраты в незавер.производстве Гот.продукция и товары для перепродажи Товары отгруженные Расходы будущих периодов | |||||

| 2.2. НДС | |||||

| 2.3. ДЗ бол. 12 мес. | |||||

| 2.4. ДЗ в теч. 12мес. | |||||

| В том числе покупатели и заказчики | |||||

| 2.5. КрФВл | |||||

| 2.6. Денежные средства | |||||

| 2.7. Проч.оборот. активы | |||||

| Итого по разделу 2 | |||||

| Пассив | |||||

| 3. Капитал и резервы | |||||

| 3.1. Уставный капитал | |||||

| 3.2. Добавочный капитал | |||||

| 3.3. Резервный капитал | |||||

| 3.4. Нераспр.прибыль прошлых лет 3.5. Нераспр.прибыль отч.года 3.6. Непокрытый убыток отчетного года | |||||

| Итого по разделу 3 | |||||

| 4. Долгосрочные обязательства | |||||

| 4.1. Займы и кредиты | |||||

| 4.2. Отложенные нал.обяз-ва | |||||

| Итого по разделу 4 | |||||

| 5. Краткосрочные обязательства | |||||

| 5.1. Займы и кредиты | |||||

| 5.2. КЗ | |||||

| В том числе поставщ. и подряд. Задолженность перед дочерними и зависимыми обществами Зад-ть перед персоналом орган. Зад-ть перед гос.внебюд.фондами Зад-ть по налогам и сборам Авансы полученные Прочие кредиторы | |||||

| 5.3. Резервы предстоящих расходов | |||||

| 5.4. Прочие краткосрочные обязательства | |||||

| Итого по разделу 5 |

Приложение Б

Отчет о прибылях и убытках ОАО «Альфа»

Форма №2

Организация ОАО «Альфа»

Идентификационный номер налогоплательщика

Код причины постановки

Вид деятельности сельское хозяйство

Организационно-правовая форма / форма собственности открытое акцтонерное общество - акционерная

Единица измерения: тыс.руб.