Особенности оценки рисков инвестиционных проектов

Глава 8. АНАЛИЗ РИСКОВ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

Термин «инвестиции» происходит от латинского слова «invest», что означает «вкладывать». В более широкой трактовке инвестиции представляют собой вложения капитала с целью последующего его увеличения.

Инвестиции оказывают большое влияние на развитие, экономический рост и эффективность функционирования экономики.

Как известно экономический рост определяется многими факторами, которые обычно делят на две группы: факторы предложения и факторы спроса и распределения. Инвестиции – важнейшая составная часть факторов предложения и по своей сути они являются двигателем экономики, который обеспечивает ее движение вперед. Поэтому инвестиции не могут рассматриваться как «произвольная» форма деятельности в том смысле, что ее можно не осуществлять. Неосуществление или сокращение инвестиций неизбежно приведет к спаду производства, утере конкурентных позиций и к другим негативным явлениям в экономике государства, отрасли или отдельного предприятия.

С другой стороны, увеличение капитала в результате инвестиций должно быть достаточным, чтобы скомпенсировать инвестору отказ от использования имеющихся средств на потребление в текущем периоде, возместить потери от инфляции в предстоящем периоде, вознаградить его за риск.

Поэтому инвесторы чрезвычайно осторожны при выборе направлений инвестирования и согласны вкладывать деньги в проекты с высокой эффективностью и гарантией получения запланированной отдачи.

Вместе с тем, как известно, существуют факторы, которые порождают неуверенность инвесторов в получении ожидаемой отдачи от вложенных средств – так называемые факторы риска.

В этих условиях анализ риска при оценке и обосновании эффективности инвестиционных проектов является одним из наиболее ответственных этапов в процессе привлечения и заинтересовывания инвесторов.

Рассмотренные в предыдущих разделах книги системы классификации, методы оценки и пути снижения риска могут быть использованы для оценки эффективности и обоснования целесообразности реализации широкого круга проектов предпринимательской деятельности, в том числе инвестиционных проектов. В частности при разработке раздела «Оценка рисков» бизнес-планов.

При этом под проектом понимается комплекс взаимосвязанных мероприятий, направленных на достижения поставленных целей на протяжении ограниченного времени и при ограниченных финансовых и других ресурсах.

Основные черты инвестиционных проектов, которые отличают их от близких по пониманию терминов «хозяйственное мероприятие», «работа» и других достаточно полно анализируются в [30,44].

Необходимо отметить, что деятельность, связанная с подготовкой и реализацией инвестиционных проектов требует особого, по сравнению с другими видами предпринимательской деятельности, подхода к процессу анализа риска и разработки мероприятий, направленных на предупреждение и снижение уровня риска.

Это вызвано рядом особенностей инвестиционных проектов, к которым в первую очередь следует отнести: *

- значительное время реализации;

- сложный (комбинированный) характер;

- множественность участников;

- интернациональный характер.

Указанные особенности инвестиционных проектов накладывают свой отпечаток на рассмотренные выше этапы процесса управления рисками –

|

* В данном разделе нами будут рассмотрены проекты, связанные с реальными инвестициями. Вопросы, связанные с рисками инвестирования в ценные бумаги (портфельные риски) будут рассмотрены нами в следующем разделе.

идентификацию и оценку рисков, выбор методов и мер, направленных на предупреждение и снижение риска, оценку результатов таких мер.

Рассмотрим эти обстоятельства более подробно.

Инвестиционные проекты, связанные с реальными инвестициями предполагают наличие значительного времени от начала реализации проекта до его завершения и, как правило, включают прединвестиционную фазу, инвестиционную, производственную и фазу завершения проекта.

На практике для большинства видов деятельности анализ рисков (если он вообще осуществляется) проводится на начальной стадии (при подготовке технико-экономического обоснования или бизнес-плана) для принятия решения относительно реализации и финансирования проекта. После принятия решения функция анализа риска ослабляется, если не исчезает вообще.

Такое положение для инвестиционных проектов может привести к тяжелым отрицательным последствиям.

Как известно, риски могут возникать на всех стадиях (фазах) реализации инвестиционных проектов. Чем продолжительней временной промежуток между сроком проведения анализа рисков (прединвестиционная фаза) и другими фазами проекта (несколько лет, а иногда и десятки лет), тем больше вероятность того, что:

- некоторые виды рисков могут быть не выявлены в процессе идентификации рисков;

- уровень некоторых выявленных рисков может измениться под влиянием изменения внешних условий реализации проекта;

- внесение изменений в проект в, процессе его реализации, может изменить состав рисков и их уровень;

- появление дополнительной информации в процессе реализации проекта может потребовать корректировки оценок некоторых рисков.

В свою очередь, указанные изменения требуют корректировки мер, направленных на предупреждение и снижение риска проекта.

В этих условиях анализ рисков инвестиционных проектов (их идентификация и оценка уровня) должен быть не отдельным (начальным) этапом управления риском, а постоянной функцией, которая реализуется на всех фазах и этапах осуществления проекта. Аналогично, выбор методов и мер, направленных на предупреждение и снижение риска также следует рассматривать не как отдельный этап управления риском инвестиционного проекта, а как постоянную функцию.

Важной особенностью инвестиционных проектов является сложный (комбинированный) характер этой деятельности. В рамках инвестиционного проекта объединяется совокупность более простых (по отношению к проектам) форм деятельности – научно-техническая, коммерческая, финансовая, строительная, производственная и другие.

Практика показывает, что каждому виду деятельности присущ, как правило, стандартный набор рисков. Различие состоит лишь в количественных оценках этих рисков, которые зависят от масштабов деятельности, степени новизны, условий реализации и других факторов. Стандартными являются также пути и методы предупреждения и снижения риска.

В этих условиях инициатор проекта (например, оператор связи), который хорошо понимает вопросы техники и технологии организации связи и который имеет достаточно полное представление о рисках, которые возникают в процессе эксплуатации объектов связи, может иметь слабое представление о рисках финансирования (кредитования), строительных рисках и т.п.

Поэтому для более качественного и всестороннего анализа комплекса рисков инвестиционного проекта, инициатору проекта целесообразно воспользоваться услугами консультантов, имеющих опыт анализа рисков, которые относятся к разным аспектам инвестиционной деятельности.

В определенной степени следствием сложного (комбинированного) характера инвестиционной деятельности является множественность участников инвестиционных проектов. В подготовке и реализации инвестиционных проектов обычно принимают участие заказчик, спонсоры, кредиторы, подрядчики, поставщики оборудования, страховщики, гаранты и поручители кредитных договоров и контрактов, консультанты и другие.

Наличие значительного числа участников проекта, каждый из которых принимает на себя часть риска проекта, в определенной мере является фактором риска, поскольку невыполнение хотя бы одним из них своих обязательств может привести к трудностям реализации проекта, а иногда даже к его краху.

Поэтому инициаторы проекта должны обращать очень большое внимание подбору участников проекта, тщательно рассматривать их профессиональные качества, добросовестность, финансовое состояние и т.п.

Кроме того, возникают дополнительные проблемы в процессе оценки риска.

Так, в процессе анализа рисков, наряду с идентификацией всех рисков, оценкой, как отдельных рисков, так и риска проекта в целом, необходимо выделять риски отдельных участников проекта.

Известно, что некоторые риски являются «естественными» для некоторых участников проекта. Например, такими рисками являются: кредитный риск – для кредиторов, организационный риск – для подрядчиков, а также тех, кто эксплуатирует объект и т.п. Другие риски возлагаются на участников проекта в результате переговоров и «торгов», и закрепляются соответствующими договорами (политические и валютные риски, риск форс-мажорных обстоятельств и т.п.).

При этом, несмотря на то, что каждый из участников имеет свой взгляд на проблемы риска и интересы участников за пределами проекта часто не совпадают, а также на то, что распределение риска осуществляется, как правило, на основе договоренностей между участниками проекта, необходимо, в определенной мере, оптимальное (справедливое, цивилизованное) распределение затрат, прибыли и рисков между ними. Это позволяет сблизить интересы участников, создает условия для тесного и заинтересованного сотрудничества всех участников проекта, ощущение «единой команды» и, в конечном итоге, повышает устойчивость и, как следствие, уменьшает риск проекта. Поскольку, в случае «перегрузки» отдельных участников рисками, они могут не справиться с последствиями неблагоприятных событий и поставить под угрозу реализацию проекта, что сведет на нет все усилия остальных участников проекта, со всеми нежелательными для них последствиями.

Проблемы, вызванные множественностью участников инвестиционных проектов дополняются интернациональным характером этой деятельности (то есть, когда участники проекта принадлежат (относятся) к юрисдикции разных стран).

Интернациональный характер инвестиционной деятельности обусловлен углублением международного разделения труда, возрастающей ролью международных финансовых институтов в финансировании и поддержке инвестиционных проектов.

Ожесточенная конкуренция и насыщенность внутренних инвестиционных рынков промышленно развитых стран приводит к тому, что многие компании ищут более эффективное применение своим деньгам за счет финансирования инвестиционных проектов в развивающихся странах и одновременно обеспечивают такие проекты инвестиционными товарами и технологиями.

Отношение участников инвестиционных проектов к юрисдикции разных стран, а также расширение пространственной сферы инвестиционной деятельности повышает остроту и актуальность учета наиболее тяжело формализуемых страновых и политических рисков.

Необходимо отметить также, что широкий спектр рисков, присущих инвестиционным проектам, усложняет оценку риска проекта в целом. Это наряду с общеметодическими проблемами такой оценки вызвано тем, что в ряде случаев отдельные виды рисков инвестиционной деятельности «пересекаются» как бы перекрывая один другого. Так, например, страновой риск в определенной мере учитывает политико-экономическую стабильность, возможность наступления форс-мажорных обстоятельств и др.

Как видим, особенности инвестиционных проектов по сравнению с другими видами предпринимательской деятельности выдвигают дополнительные требования к инициаторам и организаторам инвестиционной деятельности в части анализа рисков, а также выбора путей и методов их предупреждения и снижения.

Рассмотренные особенности инвестиционных проектов приводят к тому, что принципиально изменяются и дополняются состав и содержание этапов и работ, которые составляют процесс управления рисками инвестиционных проектов по сравнению с другими, более простыми видами предпринимательской деятельности.

Так, приведенная в главе 2 блок-схема процесса управления риском (рис.2.1), применительно к инвестиционным проектам, может рассматриваться лишь как блок-схема анализа рисков на прединвестиционной стадии. Как отмечалось ранее, эта схема является в достаточной степени упрощенной. Она отражает существующее на практике для большинства видов деятельности положение, когда анализ рисков (если он вообще осуществляется) проводится на начальной стадии (при подготовке технико-экономического обоснования или бизнес-плана) для принятия решения относительно реализации и финансирования проекта. После принятия решения функция анализа риска ослабляется, если не исчезает вообще. Такое положение для крупных и долгосрочных предпринимательских проектов может привести к тяжелым отрицательным последствиям. Поэтому, для исключения таких отрицательных последствий, эта схемадолжна быть дополнена рядом этапов и работ, которые вытекают из рассмотренных выше особенностей инвестиционной деятельности.

Этот ряд, основу которого составляют этапы и работы, которые можно объединить под общим названием «мониторинг риска» инвестиционного проекта в процессе его реализации, представлен на рис. 8.1.

С учетом состава этапов и работ по анализу рисков на прединвестиционной стадии, общая блок-схема процесса управления рисками инвестиционных проектов может быть представлена в виде, изображенном на рис. 8.2.

Как видим, совокупность этапов и работ, которые составляют процесс управления рисками инвестиционных проектов, значительно отличается от тех, которые присущи относительно простым видам предпринимательской деятельности.

8.2. Бизнес-план инвестиционного проекта

Как отмечалась ранее, цель анализа риска инвестиционного проекта – представить инвестору информацию для принятия решения о целесообразности практической реализации проекта.

Вместе с тем, следует отметить, что анализ риска является лишь одним, хотя и безусловно важным аспектом в системе оценки эффективности и обоснования целесообразности реализации инвестиционного проекта.

Полное представление о привлекательности инвестиций призван дать бизнес-план инвестиционного проекта.

Дословно «бизнес-план» в переводе с английского означает «план предпринимательской деятельности» или «план предпринимательства».

В самом общем виде бизнес-план понимается как основная форма плана, которая разрабатывается коммерческими организациями в условиях рыночной экономики.

Такое широкое понимание бизнес-плана позволяет объединить две основные цели бизнес-планирования: комплексное планирование деятельности предприятия (фирмы) и подтверждение правильности действий в собственном бизнесе; обоснование эффективности и состоятельности отдельных предпринимательских проектов, в том числе инвестиционных.

При таком понимании бизнес-плана можно сказать, что он пришел на смену производственно-финансовому плану и технико-экономическому обоснованию, которые традиционно использовались в плановой экономике, но не соответствуют условиям рынка.

На наш взгляд, именно ориентация на конкретные цели бизнес-плана привела к появлению разных модификаций определения бизнес-плана, разных подходов к формированию его структуры, а также к построению и содержанию отдельных его разделов.

Применительно к инвестиционному проекту бизнес-план является документом, который описывает все основные аспекты инвестиционного проекта и его основные характеристики, анализирует проблемы, с которыми он может столкнуться, определяет пути и способы решения этих проблем.

Поскольку одной из основных целей разработки бизнес-плана инвестиционного проекта является привлечение инвесторов, задача бизнес-плана – обеспечение доказательства финансовой эффективности проекта, то есть подтверждение того, что деньги, вложенные в проект, принесут ожидаемую прибыль.

Поэтому разработка и содержание бизнес-плана инвестиционного проекта подчинены определенной логической структуре, которая носит унифицированный характер в большинстве стран с развитой рыночной экономикой (отклонения возможны, как привило, в мелочах и имеют несущественный характер).

Приведенный в [8] вариант такой структуры, по нашему мнению в достаточной мере отражает цели и задачи бизнес-плана инвестиционного проекта и включает следующие разделы:

- краткая характеристика инвестиционного проекта (резюме);

- характеристика отрасли, в которой реализуется инвестиционный

проект;

- характеристика продукта (услуги);

- размещение объекта;

- анализ рынка;

- планируемые объем и структура производства продукта (оказываемых услуг);

- обеспеченность выпуска продукта (услуги) основными ресурсами;

- стратегия маркетинга;

- управление реализацией инвестиционного проекта;

- оценка рисков и формы их страхования;

- финансовый план;

- стратегия финансирования инвестиционного проекта.

Мы не будем останавливаться на содержании и методах разработки каждого раздела бизнес-плана инвестиционного проекта, поскольку большинство из них достаточно обстоятельно описаны в многочисленных литературных источниках посвященных этой проблеме, а также в нормативно-методических материалах.

Для нас представляет интерес собственно структура бизнес-плана, поскольку на ее основе можно сделать несколько предварительных замечаний, которые в определенной мере являются исходными предпосылками при рассмотрении научных и организационно-методических аспектов анализа рисков инвестиционных проектов.

Первое замечание состоит в том, что практически во всех модификациях структуры бизнес-плана инвестиционных проектов, которые встречаются в литературе, присутствует раздел призванный оценивать риски проекта и начертить пути их предупреждения и снижения.

Другое замечание касается взаимосвязи раздела «Оценка рисков» с другими разделами бизнес-плана. Ознакомившись с составом и характеристиками основных экономических рисков, методами их количественной оценки и путями снижения, которые изложены в предыдущих разделах книги, даже с названия отдельных разделов бизнес-плана можно сделать вывод о том, что их содержание является исходной информацией для анализа рисков проекта, а также выбора направлений и методов их снижения.

Так, например, содержание разделов «Анализ рынка» и «Стратегия маркетинга» позволяет получить информацию о состоянии внешнего окружения, емкости рынка, конкурентах. Раздел «Обеспеченность выпуска продукции (услуг) основными ресурсами» является источником информации для оценки ресурсного риска. Раздел «Характеристика отрасли, в которой реализуется инвестиционный проект» позволяет определить уровень прибыльности капитала в этой отрасли и b - коэффициент для измерения систематического риска.

В случае, если инвестиционный проект предусматривает необходимость международных связей (зарубежные кредиты или инвестиции, приобретение оборудования, сбыт продукции за рубежом и т.п.), такие разделы, как «Размещение объекта», «Анализ рынка», «Стратегия финансирования инвестиционного проекта», дают информацию для оценки странового, валютного кредитного и других видов риска.

Раздел «Финансовый план» используется для оценки обоснованности мер по снижению риска, в процессе которой анализируется соотношение доход-риск.

В свою очередь содержание раздела «Оценка рисков» используется при подготовке раздела «Краткая характеристика инвестиционного проекта (резюме)».

Взаимосвязь раздела «Оценка рисков и формы их страхования» с другими разделами бизнес-плана, в рамках приведенного выше состава разделов, представлена на рис. 8.3 и в табл. 8.1.

исходная информация

исходная информация

результаты расчетов

результаты расчетов

Рис. 8.3 Взаимосвязь раздела «Оценка рисков и формы их страхования» с другими разделами бизнес-плана

Таблица 8.1 Взаимосвязь раздела «Оценка рисков и формы их страхования» с другими разделами бизнес-плана

| Раздел бизнес-плана | Информация, являющаяся исходной, для анализа рисков и ее использование |

| Характеристика отрасли | Уровень прибыльности отрасли, величина b-коэффициентов (систематический риск, определение премии за риск в коэффици-енте дисконтирования) |

| Характеристика продукта (услуги) | Оцінка: конкурентоспособности по основным качественным показателям, уровнем цены, гарантии и сервиса; правовой защиты, которая есть или требуется (маркетинговый риск) |

| Размещение объекта | Отдаленность от транспортных узлов, доступность альтернативных источников сырья и др.; природные и др. явления; международные проекты (организационно-управленческий риск, природно-климати-ческие риски, страновой и валютный риски) |

| Анализ рынка | Емкость рынка, стан внешней среды, уровень конкуренции, цены и др. (организационно-управленческий и марке-тинговый риски, сценарный анализ, меры по предупреждению и снижению риска) |

| Запланированный объем и структура производства продукции (услуг) | Объем и структура производства продукции (услуг) (анализ безубыточности и чувствительности проекта к изменению его основных параметров, сценарный анализ) |

| Обеспеченность выпуска продукции (услуг) основными ресурсами | Обеспеченность технологиями и оборудо-ванием, которые отвечают современным стандартам (организацонно-управленческий риск); приобретение зарубежного оборудования, патентов, лицензий и т.п. (страновой и валютный риски); |

| Стратегия маркетинга | Меры по реализации стратегии (меры по предупреждению и снижению риска, оценка их эффективности) |

| Управление реализацией инвестиционного проекта | Организационная структура управления проектом, наличие подрядных и субподрядных организаций и др. (организационно-управленческий риск) |

Окончание таблицы 8.1

| Финансовый план | Значения критериев эффективности проекта, основные переменные проекта (анализ безубыточности и чувствительнос-ти проекта к изменению его основных параметров, сценарный анализ, меры по предупреждению и снижению риска, оценка их эффективности) |

| Стратегия финан-сирования проекта | Источники финансирования (кредитный и валютный риски, страновой риск) |

Как видим, основные разделы бизнес-плана связаны между собой и содержание большинства из них является исходной информацией для анализа рисков проекта и разработки методов и путей их снижения. Следует также отметить, что в литературе по проблемам бизнес-планирования возможен другой состав разделов бизнес-планирования, вместе с тем, как показывает анализ, это существенно не влияет на рассмотренную выше взаимосвязь.

К этому следует добавить, что, в отличие от других разделов бизнес-плана, раздел «Оценка рисков и формы их страхования», наряду с разделом «Финансовый план», непосредственно используется в процессе принятия решений относительно эффективности и целесообразности реализации инвестиционного проекта.

Третье замечание касается степени проработанности методики разработки и изложения отдельных разделов бизнес-плана. Принципы и последовательность изложения большинства разделов бизнес-плана, их содержание и методы расчета входящих в них показателей досконально разработаны и апробированы в большинстве стран мара.

Исключением, на наш взгляд, является раздел «Оценка рисков». Практически все литературные источники по проблемам бизнес-планирования, которые обстоятельно излагают содержание и методику расчета большинства разделов бизнес-плана, при рассмотрении раздела посвященного анализу рисков лишь обозначают проблему, подчеркивая необходимость выявления (идентификацию) всех видов рисков, определения количественных оценок отдельных рисков и риска проекта в целом, а так же рассмотрения путей их снижения. При этом фактически отсутствуют конкретные рекомендации, которые позволяют выполнить практические расчеты по анализу отдельных рисков и риска проекта в целом.

Это обусловлено, как сложностью проблемы анализа рисков, так и недостаточной проработанностью большинства ее аспектов.

Следует отметить, что в последнее время появилась специальная литература по проблемам инвестиций, в которой авторы касаются проблем риска [8,32,36,46], а также работы, непосредственно посвященные анализу рисков инвестиционных проектов [27,30,39]. Ее анализ показывает, что существует единство мнений относительно последовательности и этапов такого анализа. С учетом особенностей анализа рисков инвестиционных проектов упрощенная схема такого анализа может быть представлена в виде следующих этапов:

- выявление (идентификация) всех видов риска;

- количественная оценка отдельных рисков:

- комплексная оценка уровня риска проекта;

- оценка допустимости полученного уровня риска проекта;

- разработка мер по предупреждению и снижению уровня риска;

- оценка эффективности мер по предупреждению и снижению уровня риска;

- оценка достаточности мер по предупреждению и снижению риска;

- распределение риска между участниками проекта.

На этом, по нашему мнению, единство мнений и подходов заканчивается, поскольку методические подходы по осуществлению (проведению) анализа, а также рекомендации относительно содержания отдельных этапов у большинства авторов существенно отличаются.

Одним из важнейших этапов анализа рисков является идентификация рисков, задача которой состоит в выявлении всех возможных рисков, которым может подвергаться проект, т.е. в составлении классификационного списка (инвентаризации) проектных рисков.

Как отмечалось в разделе 3, в настоящее время в литературе отсутствует единый подход к описанию состава и характеристики рисков. Приводимые в ней перечни (списки) рисков инвестиционных проектов существенно отличаются по составу. Границы между отдельными рисками размыты, поскольку они возникают под влиянием одинаковых факторов. В некоторых случаях в перечень (состав) рисков включаются факторы их возникновения (неполнота, неточность информации о динамике технико-экономических показателей, параметров новой техники и технологий, о финансовом состоянии и деловой репутации предприятий участников; неопределенность целей, интересов и поведения участников и др., удаленность от транспортных узлов). В других – последствия наступления рисковых событий (задержка начала реализации проекта, несвоевременное завершение строительно-монтажных работ проекта, превышение планируемой сметной стоимости строительно-монтажных работ по проекту и т.п.). Иногда в состав рисков включают работы, при выполнении которых могут возникать риски (подготовка правоустанавливающих документов, организация финансирования и страхования, создание дилерской сети, центров ремонта и обслуживания и др.).

В свою очередь, разнообразие подходов к определению состава рисков, которым может подвергаться инвестиционный проект, усложняет количественную оценку отдельных рисков и в большинстве случаев практически исключает возможность на их основе определить объективную количественную оценку риска проекта в целом.

При этом речь идет не о том, как определить, например, вероятность и последствия наступления таких, на наш взгляд, “экзотических” рисков как формирование дилерской сети, центров ремонта и обслуживания и т.п.

К сожалению, отсутствуют методические рекомендации по количественной оценке и дальнейшему использованию достаточно ощутимых и реальных показателей, которые в достаточной мере характеризуют уровень риска проекта.

Возьмем, например, такое последствие наступления ряда рисковых событий, как несвоевременное завершения строительства. Как оценить такое последствие? В продолжительности задержки, в вероятности несвоевременного завершения строительства или посредством плотности вероятности сроков задержки строительства? Как использовать полученный результат при комплексной оценке риска проекта, если учесть, что он определенным образом уже входит в такой показатель как превышение сметной стоимости строительства?

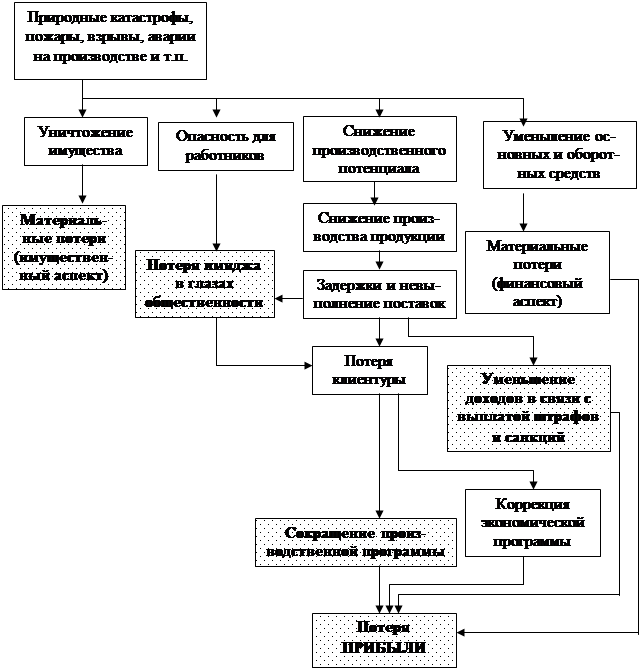

Второй ситуацией, которая пока не нашла своего отражения в существующих методах качественной и количественной оценки риска, является необходимость учета, так называемого эффекта «канализации рисков». Суть этого эффекта состоит в проявлении принципа взаимозависимости рисков, когда возникновение одного из рисков, либо автоматически, или посредством сложных опосредованных связей приводит к возникновению других рисков, или влияет на их уровень. Проявление этого принципа, а также действие и последствия эффекта «канализации рисков» очень хорошо описаны в [31]. Основная мысль, которая касается этого эффекта, состоит в том, что негативные последствия наступления отдельных рисков могут проявляться в нескольких сферах (аспектах) предпринимательской деятельности и порождать другие риски. Действие такого эффекта проиллюстрировано на рис. 8.4, на примере «канализации» негативных последствий природно-климатических и технико-технологических рисков.

Как видим, здесь имеет место эффект, так называемого «обратного синергетического эффекта». Следует отметить, что этот эффект может проявляться (не так ярко, как в случае природно-климатических и технико-технологических рисков) также в случае наступления других рисков – криминально-правовых, странового риска, маркетингового и организационно-управленческих рисков и др.

Учет этого явления на практике существенно усложняет процесс качественного анализа рисков, поскольку требует не только определения состава отдельных рисков, которые могут угрожать предпринимательскому проекту (решению), но также определения по каждому из отдельных рисков их влияние на возможное появление других рисков (результат «канализации рисков», или так называемого «обратного синергетического эффекта).

|

|

|

| ||||||||

Рис.8.4 Схемы “канализации” негативных последствий природно-климатических и технико-технологических рисков

Сегодня ответы на эти и другие вопросы относительно качественной и количественной оценки отдельных рисков и риска проекта в целом отсутствуют. Об этом свидетельствуют немногочисленные примеры практических расчетов рисков проектов, встречающиеся в литературе по проблеме. В некоторых случаях оценка отдельных рисков, а также обобщенная оценка риска проекта оценивается в баллах. В других рассматривается один или несколько из выявленных при качественном анализе существенных источников риска. Имеют место упрощения и расхождения между излагаемыми исходными теоретическими положениями оценки риска проекта и их практическим использованием.

Причины такого положения, на наш взгляд, хорошо отражает мысль о том, что в связи с большой сложностью всесторонней и объективной оценки риска проекта “…необходимо ограничиться упрощенным подходом, оценивая риск по одному или нескольким показателям, представляющим обобщенные характеристики, наиболее важные для принятия решения в ситуации, связанной с риском” [10].

Анализ литературных источников по проблемам оценки рисков инвестиционных проектов позволяет сделать вывод о том, что в настоящее время ответ на вопросы о методах оценки уровня риска и их учета при принятии управленческих решений могут быть получены в каждом конкретном случае лишь в результате специальных исследований.

Вместе с тем, характер и масштабы использования бизнес-планов требуют, чтобы раздел “Риск проекта” по уровню методической проработанности соответствовал остальным разделам бизнес-плана.