БЮДЖЕТИРОВАНИЕ. УЧЕТ ПО ЦЕНТРАМ ОТВЕТСТВЕННОСТИ.

Бюджет - это финансовый план на конкретный период, охватывающий все стороны деятельности предприятия и его подразделений, в котором определены вероятные доходы и расходы, размеры поступлений денежных средств, порядок расходования поступивших денежных средств, динамика активов и обязательств...

Бюджетирование - это планирование финансовой деятельности организации на основе принимаемых Бюджетов

Основными целями Бюджетирования являются:

• Эффективная организация процесса управления Компании

• Децентрализация финансового управления

• Обеспечение взаимосвязи между стратегией и оперативной деятельностью Компании

• Максимально эффективное использование всех ресурсов предприятия

Основными задачами Бюджетирования являются:

• Планирование. Подготовка планов и бюджетов позволяет менеджерам намечать конкретные цели в будущем, предвидеть проблемы и находить пути их решения, определять направление развития, обосновывать выделение финансовых ресурсов.

• Анализ и Контроль. Контроль за деятельностью Компании может быть осуществлен путем сопоставления фактических результатов с запланированными.

• Координация. Процесс формирования бюджета Компании заставляет отделы и отдельных руководителей работать сообща, чтобы обеспечить достижение намеченных целей.

• Оценка. Поскольку бюджет является планом, выраженным в деньгах, степень его выполнения может быть использована в качестве критерия оценки результатов деятельности отделов и руководителей.

• Мотивация. Бюджет отражает ожидаемые от конкретных исполнителей финансовые результаты и выступает в качестве одного из стимулов к их достижению.

При построении системы бюджетирования всегда возникает дилемма: сохранить существующие запутанные горизонтальные и вертикальные связи на предприятии и полностью отразить их в финансовой системе или оптимизировать бизнес-процессы.

Технология постановки бюджетирования на предприятии предполагает несколько стандартных шагов, а именно:

- Определение финансовой структуры. На этом этапе проводится анализ организационной структуры, изучается внутренняя хозяйственная деятельность предприятия по каждому отдельно взятому цеху, службе, отделу. По итогам анализа этой информации определяется статус того или иного структурного подразделения в плане формирования на его основе центра финансовой ответственности (ЦФО).

- Определение принципиальной финансовой модели: состава и основных параметров бюджетов и их принципиальной взаимосвязи. При этом очень важно структурировать бюджеты таким образом, чтобы добиться персонификации ответственности за каждый бюджет. В идеале каждый бюджет должен быть закреплен за одним центром финансовой ответственности.

- Проработку состава и аналитик бюджетных показателей. Здесь очень важно найти компромисс между желаемым и возможным. Так, надо разумно подойти к глубине анализа бюджетных показателей и не стоит забывать о принципе существенности планируемых событий.

- Проработку детальной финансовой модели, т. е. необходимо на математическом уровне определить взаимозависимости бюджетных показателей и детально описать экономический смысл исходных данных.

- Разработку регламента бюджетного процесса, который должен ответить на вопросы о том, кто, что и когда делает при формировании бюджета и контроле его исполнения.

Структурное Бюджетирование– целостная система от обоснования целей и задач до контроля их сполнения.

Бюджеты бывают: операционные и финансовые.

Операционный бюджет включает:

• бюджет продаж

• производственную программу;

• бюджет производственной себестоимости;

• бюджет общецеховых расходов;

• бюджет общехозяйственных расходов.

Финансовый бюджет включает:

• бюджет движения денежных средств;

• бюджет прибылей и убытков (доходов/ расходов);

• прогнозный баланс.

УЧЕТ ПО ЦЕНТРАМ ОТВЕТСТВЕННОСТИ.

На производственных предприятиях основными объектами управленческого учета преимущественно являются затраты и результаты деятельности как всего предприятия, так и его отдельных структурных подразделений — производств, цехов, участков, отделов и т.д. Поэтому при организации управленческого учета особое внимание необходимо обратить именно на центры ответственности — структурные подразделения, возглавляемые руководителями, несущими ответственность за результаты их работы.

Центр ответственности представляет собой часть системы управления предприятием и, как любая система, имеет вход и выход. Вход — это сырье, материалы, полуфабрикаты, затраты труда и разных услуг. Выходом для центра ответственности является продукция (услуги), которая идет в другой центр ответственности или реализуется на сторону. В этих условиях деятельность каждого центра ответственности может быть оценена с точки зрения эффективности функционирования.

Цель учета по центрам ответственности состоит в обобщении данных о затратах и результатах деятельности по каждому центру ответственности с тем, чтобы возникающие отклонения можно было отнести на конкретное лицо. Система, которая строится на составлении отчетов об исполнении бюджета (планов), где сравниваются фактические и плановые данные, называется учетом по центрам ответственности.

С позиции управления деление организации на центры ответственности должно определятся спецификой конкретной ситуации и отвечать следующим основным требованиям:

- центры ответственности необходимо увязать с производственной и организационной структурой предприятия;

- во главе каждого центра ответственности должно быть ответственное лицо — менеджер;

- в каждом центре ответственности должен быть показатель для измерения объема деятельности и база для распределения затрат;

- необходимо четко определить сферу полномочий и ответственности менеджера каждого центра ответственности. Менеджер отвечает только за те показатели, которые он может контролировать;

- для каждого центра ответственности необходимо установить формы внутренней отчетности;

- менеджеры центра ответственности должны принять участие в проведении анализа деятельности центра за прошлый период и составлении планов (бюджетов) на предстоящий период.

Кроме того, при делении организации на центры ответственности необходимо учитывать социально-психологические факторы, которые могут повлиять на мотивацию руководителей соответствующих центров.

Деление производственного предприятия на центры ответственности зависит от отраслевых особенностей, технологии и организации производственного процесса, методов переработки исходных материалов, состава выпускаемой продукции, уровня технической оснащенности и других факторов.

Решающее влияние на создание центров ответственности оказывают производственная и организационная структуры предприятия.

Производственная структура предприятия показывает виды производств, состав и структуру цехов, служб, их мощность, формы построения и взаимосвязи на каждом уровне управления производством.

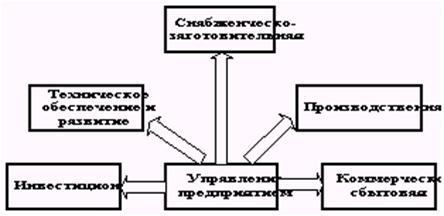

Организационная структура предприятия официально находит свое выражение в штатном расписании. Фактически она обеспечивает согласованность отдельных видов деятельности предприятия и усилий подразделений по выполнению основных задач и целей предприятия. На рисунке представлена укрупненная схема управления областями хозяйственной деятельности производственного предприятия.

В рамках организационной структуры предприятия выделяют следующие формы организации управления: линейная, функциональная, линейно-функциональная, матричная.

Рис.Области хозяйственной деятельности

производственного предприятия.

Линейным называют управление “по вертикали”, при котором имеет место прямое подчинение нижестоящих звеньев предприятия строго определенным вышестоящим звеньям. Обычно линейная система характерна для управления производственными цехами и участками предприятия.

Функциональное управление — это управление по отдельным функциям (финансами, снабжением, сбытом, кадрами, проектно-конструкторскими и технологическими разработками, делопроизводством, внешними экономическими связями и др.), при котором высшее звено руководит всеми или частью низовых, но только в пределах одной функции. В условиях функционального управления у одного лица, подразделения могут быть разные руководители по разным функциям.

Наибольшее распространение на практике получили линейно-функциональные структуры управления. В рамках такой структуры линейные подразделения занимаются основной деятельностью по выпуску продукции, а специализированные функциональные подразделения (такие, как отдел маркетинга, плановый, финансовый отделы, отдел кадров, НИОКР) оказывают услуги основным. В этом случае наиболее полно реализуется сочетание принципов специализации управления и единоначалия. Обеспечивается и высокий уровень подготавливаемых решений, и комплексное руководство каждым производственным звеном.

При матричном подходе к организации управления важное значение приобретает интеграция комплекса работ, направленных на достижение поставленных целей. Основополагающим принципом здесь является улучшение взаимодействия отдельных подразделений предприятия, обеспечивающее эффективное решение той или иной проблемы. При матричной структуре параллельно с функциональными подразделениями создаются специальные органы (проектные группы) для решения конкретных производственных задач. Эти группы формируются из специалистов отдельных функциональных подразделений, находящихся на разных уровнях управленческой иерархии.

Главным принципом организации матричной структуры управления является широкая сеть горизонтальных связей, многочисленные пересечения которых с вертикалью образуются в результате взаимодействия руководителей проектов с руководителями функциональных подразделений. Преимущество этой формы управления проявляется в том, что она позволяет преодолеть внутриорганизационные барьеры, не мешая при этом развитию функциональной специализации. Примером может быть создание группы функционально-стоимостного анализа (ФСА), целью которой является разработка и внедрение в производство нового изделия с лучшими свойствами и параметрами качества с наименьшими затратами.

Матричная форма организации управления в наибольшей степени обеспечивает условия для согласованной деятельности руководителей и проявления индивидуальных способностей членов группы, не нарушая при этом принципа централизованного руководства. Построение центров ответственности в соответствии с организационной структурой позволяет связать деятельность каждого подразделения с ответственностью конкретных лиц, оценить результаты каждого подразделения и определить их вклад в общие результаты деятельности предприятия.

На производственных предприятиях для успешного применения управленческого учета центры ответственности необходимо классифицировать исходя из следующих признаков:

- объема полномочий и ответственности;

- функций, выполняемых центром.

Центры ответственности, исходя из объема полномочий и ответственности, подразделяются на центры затрат, выручки и прибыли. Кроме того, управленческий учет допускает возможность формирования центров инвестиций.

Центр затрат — это структурное подразделение предприятия, руководитель которого отвечает только за затраты (например, производственный участок, производственный цех, конструкторское бюро и др.). В рамках такого центра организуется планирование, нормирование и учет затрат факторов производства с целью контроля, анализа и управления процессами их использования.

Центры затрат, в свою очередь, подразделяются на центры регулируемых и произвольных затрат.

Для центра регулируемых затрат устанавливается оптимальное соотношение между затратами и объемом выпуска продукции. Например, у производственного цеха существуют нормы расхода материалов, нормативная трудоемкость единицы продукции и т.д., а суммарные затраты на материалы и оплату труда определяются путем умножения нормативных затрат на единицу продукции и на запланированный объем выпуска. Управление затратами таких центров осуществляют с помощью заранее составленных гибких бюджетов. Руководитель центра регулируемых затрат отвечает, прежде всего, за минимизацию затрат на единицу выпуска, и его деятельность оценивается путем сопоставления плановых (нормативных) и фактических затрат на единицу продукции.

Для центра произвольных затрат оптимального соотношения между затратами и результатами деятельности не существует. Руководство организации практически не может повлиять на величину затрат таких центров и принимает ее как заданную величину. Примерами центров произвольных затрат могут служить конструкторское бюро, лаборатория химико-технического контроля и т.д.

Разновидностью центра ответственности является центр выручки (дохода) — подразделение, руководитель которого отвечает только за выручку, но не за затраты, например отдел сбыта, экспедиция. Взаимосвязи между затратами на функционирование такого центра и значением выручки (дохода) практически нет, в связи с чем основным контролируемым показателем является выручка (доход), а также определяющие ее показатели: объем сбыта, структура реализации и цена.

Организация управленческого учета по центрам ответственности показывает, что для оценки результатов деятельности каждого подразделения (там, где это возможно) необходимо определять величину прибыли, получаемую каждым конкретным центром ответственности. В этих условиях особую значимость приобретает создание в рамках центров ответственности центров прибыли.

Центр прибыли — это подразделение, руководитель которого отвечает как за затраты, так и за прибыль. В таких центрах доход есть денежное выражение выпущенной продукции, расход — денежное выражение использованных ресурсов, а прибыль — разница между доходом и расходом. Менеджер центра прибыли контролирует цены, объем производства и реализации, а также затраты. Поэтому для такого центра основным контролируемым показателем устанавливается прибыль.

Центр прибыли — это экономика предприятия в миниатюре. Использование модели управления по центрам прибыли позволяет на больших предприятиях децентрализовать ответственность за прибыль. Примером центра прибыли может служить организация, занимающаяся разными видами деятельности (заготовки, торговля, производство и др.). Центр прибыли, в свою очередь, может состоять из нескольких центров затрат. Например, производственное предприятие, входящее в состав производственного объединения, состоит из производственных цехов, участков и т. д.

Управление центром прибыли можно осуществлять при помощи операционного бюджета, форма которого близка к отчету о прибылях и убытках, а также отчету об исполнении бюджета.

Центр инвестиций — это подразделение, руководитель которого отвечает не только за выручку и затраты, но и за капиталовложения. Примером может служить дочернее предприятие, имеющее право инвестировать собственную прибыль. Целью такого центра является не только получение прибыли, но и достижение рентабельности вложенного капитала, доходности инвестиций и увеличение акционерной стоимости.

Управление деятельностью центра инвестиций можно осуществлять при помощи операционного бюджета, отчета о его исполнении, а также баланса и отчета о денежных потоках.

На производственных предприятиях немаловажное значение имеет подразделение центров ответственности исходя из выполняемых ими функцийна основные и вспомогательные.

Основные центры ответственности занимаются непосредственным производством продукции, выполнением работ и оказанием услуг для потребителей. Их затраты напрямую списывают на себестоимость продукции (работ, услуг). К таким центрам, например, можно отнести участки и цехи основного производства, отдел сбыта.

Вспомогательные центры ответственности существуют для обслуживания основных центров ответственности. Затраты этих центров сначала распределяют по основным центрам ответственности, а уже потом, в составе суммарных затрат основных центров, включают в себестоимость продукции, работ, услуг, оказываемых потребителям. К таким центрам можно отнести административно-хозяйственный отдел, отдел технического контроля, ремонтный цех, инструментальную мастерскую и т.д.

В управленческом учете важное значение имеет установление трансфертных цен. Трансфертная цена — это цена, используемая для определения стоимости продукции (материалов, полуфабрикатов, готовой продукции) или услуг, передаваемых одним центром ответственности другим внутри одной организации.

Установление трансфертных цен зависит от существующих форм организации производства: централизованная и децентрализованная.

В условиях централизованной организации производства обмен продукцией и услугами между центрами ответственности преимущественно производится на основе фактической (стандартной) себестоимости.

В условиях децентрализованной организации производства, когда центры ответственности являются относительно автономными, цена внутрифирменной передачи должна назначаться с таким расчетом, чтобы с ее помощью можно было определять реальный и достоверный показатель прибыли для каждого подразделения. Выбор цены внутрифирменной передачи имеет значение не только для выявления результатов деятельности подразделения, но и для принятия решений по таким вопросам, как “производить или закупать”, “продавать или обрабатывать дальше”, а также при рассмотрении альтернативных вариантов производства.

Какова должна быть величина денежной стоимости при взаимных обменах? Существует множество способов установления трансфертной цены при внутрифирменной передаче, в том числе на основе:

- рыночной стоимости;

- полной себестоимости + прибыль, как % от полных затрат;

- переменных затрат + прибыль, как % от переменных затрат;

- полной или сокращенной себестоимости;

- взаимной договоренности сторон.

К сожалению, не бывает единой трансфертной цены, которая удовлетворяла бы всех — и высшее руководство, и подразделение— продавца, и подразделение—покупателя. На практике часть предприятий использует цену на базе договорной рыночной стоимости, а другая часть — предпочитает использовать цену по себестоимости плюс надбавка на прибыль.

При организации управленческого учета немаловажное значение имеет четкое распределение и отнесение затрат предприятия на центры ответственности.

В практической деятельности в целях упрощения и ускорения расчета производственные предприятия часто используют фиксированные коэффициенты распределения, установленные на основе плановых показателей. Выявленные отклонения фактических затрат от плановых списывают на те центры ответственности, где они возникают.