Операционный анализ и его роль в обеспечении оптимизации себестоимости продукции

Методология деления затрат на постоянные и переменные широко используется для изучения взаимосвязи затрат, выручки, объема производства и прибыли (cost – volume – profit analysis or CVP analysis). Эти взаимосвязи формируют основную модель финансовой деятельности организации, что позволяет использовать ее для краткосрочного планирования и оценки альтернативных управленческих решений, направленных на достижение максимально возможного финансового результата.

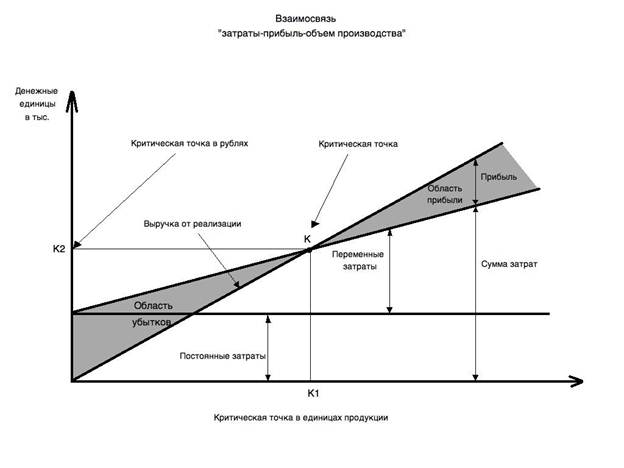

Взаимосвязь «затраты – объем – прибыль» может быть выражена графически или с помощью формул.

График демонстрирует, что на основе изучения взаимосвязи «затраты – объем - прибыль» может быть определен объем производства, который необходим для покрытия всех затрат, как переменных, так и постоянных. На графике такому объему производства соответствует критическая точка. Таким образом, критическая точка показывает объем производства, преодолев который компания начинает зарабатывать прибыль. Критическую точку называют также точкой безубыточности, порогом рентабельности, точкой покрытия

и т.д.

Критическая точка может быть рассчитана в натуральном выражении и стоимостном. Критическая точка в натуральном выражении – это объем продаж в штуках, метрах, тоннах и др. единицах, необходимый для покрытия общей суммы затрат, в стоимостном выражении – это выручка, обеспечивающая покрытие как переменных, так и постоянных затрат. На графике проекция критической точки на горизонтальную ось в системе координат показывает критический объем производства в натуральном выражении, проекция критической точки на вертикальную ось в системе координат показывает критическую выручку.

Взаимосвязь «затраты – объем – прибыль» может быть выражена следующей формулой:

Выручка от реализации = Переменные затраты + Постоянные

Затраты + Прибыль

Поскольку в критической точке прибыль равна нулю, получаем следующую формулу:

Выручка от реализации = Переменные затраты + Постоянные затраты

Критическая точкав натуральном выражении рассчитывается по следующей формуле:

Постоянные затраты

Цена Переменные затратынаед. продукции

Сама критическая точка не имеет большого практического значения, так как внимание обычно обращено на зону получения прибыли. При объеме производства и реализации продукции ниже точки равновесия, предприятие несет потери. При превышении критической точки – получает прибыль. В сущности, это главное условие успешного функционирования любого предприятия или фирмы.

Анализ критической точки может быть использован для оценки прибыльности при различных альтернативных планах производства продукции.

В этом случае используется следующее уравнение:

Выручка от реализации = Переменные затраты + Постоянные затраты + Прибыль (целевая величина).

Таким образом, объем производства (реализации) продукции, который обеспечивал бы получение целевой прибыли, можно рассчитать по следующей формуле:

Постоянные затраты + Целевая прибыль

Целевой объем продаж = Цена – Переменные затраты на единицу

Другой способ определения критической точки основан на концепции маржинального дохода.

Маржинальный доход - превышение выручки от реализации над всеми переменными затратами.

Расчет маржинального дохода и прибыли осуществляется по следующей схеме:

Выручка от реализации продукции - Переменные затраты = = Маржинальный доход - Постоянные расходы = Операционная прибыль

Критическая точка в стоимостном выражении рассчитывается по следующей формуле: