Факторы микро и макро среды.

Любое предприятие работает в реальных условиях, которые имеют особенность постоянно изменяться под воздействием маркетинговой среды, представляющей собой совокупность активных субъектов и сил, действующих за пределами фирмы, влияющих на ее стратегию и не поддающихся непосредственному контролю. Маркетинговая среда состоит из микро и макро среды.

Микросреда или ближайшее окружение фирмы включает влияние таких факторов как поставщики, потребители, посредники, конкуренты и контактные аудитории.

Поставщики это независимые от данной фирмы организации, обеспечивающие ее материальными ресурсами (сырье, материалы, комплектующие изделия). Эффективность обеспечения материальными ресурсами зависит от знания всех возможностей поставщиков и их потенциала, а также умение работать с ними в непосредственном контакте.

Посредники это лица или организации обеспечивающие распределение и продвижение товаров, распространение информации о самом товаре и предприятии к ним относящихся. Торговые посредники, транспортные организации, рекламные и маркетинговые агентства и др. возможные рынки сбыта продукции, ускорить товародвижение, обеспечивая быстрое получение информацию

Потребители это индикатор состояния предприятия и его благополучия. Именно потребитель решает, сможет ли предприятие возместить свои издержки и получить прибыль. Все многообразие внешних воздействий находит свое отражение именно в потребители и через него влияет на производство, его цели и стратегию. Потребителями могут быть отдельные индивидуумы, семьи, организации, учреждения и предприятия и фирмы товаропроизводители.

Конкуренты это организации оказывающие влияние на весь комплекс маркетинговых действий предприятия. Чаще всего приоритетными элементами конкуренции между предприятиями выступают товар и товарные шлейфы (реклама). При этом различают:

– желания-конкуренты, т.е. желания которые потребитель, возможно, захочет удовлетворить вместо приобретения товаров данного предприятия;

– товарно-родовые конкуренты это др. основные способы удовлетворения конкретной потребности (ср-ва передвижения: авто…);

– товарно-видовая конкуренция возникает между различными разновидностями товаров удовлетворяющих одну и ту же потребность при этом имеется, по крайней мере, один параметр по которому они различаются;

– марки-конкурентов это различные марки одного и того же товара способные удовлетворить желания покупателей.

Контактные аудитории это любая группа лиц проявляющих интерес к деятельности фирмы и которая может оказать влияние на ее способность достичь поставленных целей. К контактным аудиториям относятся: банки, фондовые биржи и др., ср-ва массовой информации, госучреждения, гражданские группы действий (защитники окружающей среды), местные контактные аудитории (окрестные жители) как правило, для работы с местным населением предприятия обычно назначают специального ответственного за связи с жителями данного района, который принимает участие во встречах с ними, отвечает на вопросы жителей и вносит вклад в решение их проблем, внутренние контактные аудитории.

2. ОСНОВНЫЕ ФАКТОРЫ МАКРОСРЕДЫ И ИХ ВЛИЯНИЕ НА ДЕЯТЕЛЬНОСТЬ ФИРМЫ

Макросреда это среда, не поддающаяся контролю со стороны фирмы, в число этих факторов входит демографический, политический и культурно-исторический факторы.

Демографические факторы характеризуют численности и возраст населения, его половой возрастной и этнический состав, рождаемость и смертность, продолжительность жизни, состав семьи, динамику изменения материального и образовательного уровня и др., падение рождаемости и старение населения, детские бумы и все что влияет на поведение, вкусы, желания тех или иных групп населения.

Экономические факторы: уровень инфляции и безработицы, общий уровень и распределение богатства доходов и сбережений в обществе и модели потребительского поведения, система налогообложения, структура доходов и расходов в семьи, продолжительность рабочего дня и др. факторы. Экономическая среда во многом обуславливается соотношением спроса и предложения, доходами и ценами на товары, сложившейся коньюктурой. Если экономическая среда развивается благополучно, то легче предвидеть спрос, определить его структуру и тенденцию развития в условиях неблагоприятного развития экономики поведение потребителей чрезвычайно сложно предвидеть.

Политические факторы это политическое устройство страны, политический режим и его отношение к бизнесу, возможные повороты экономических и политических курсов, возможная степень их резкости, законодательное регулирование предпринимательской деятельностью. Следовательно, политическая среда слагается из правовых уложений, т.е. законодательных актов, госучреждений, которые оказывают влияние на различные организации и отдельных лиц и ограничивают свободу их действий в рамках общества. Другими словами в политической среде создаются условия для развития рыночной конкурентной сферы деятельности и вырабатываются «правила игры» для субъектов рынка

Научно-технические факторы: уровень развития науки и техники, темпы научно-технического прогресса, возможности фундаментальных наук, связь науки с производством и др. Научно-технические факторы во многом определяют фундаментальные изменения в жизни людей, производстве материальных благ и окружающей природе. Появление новых товаров формируют, и происходит отмирание старых видов деятельности. Достижения НТП приводят к дефициту и удорожанию некоторых видов сырья, загрязнению окружающей среды. А с другой стороны к появлению новых отраслей по производству новых альтернативных материалов.

Балансовая прибыль(убыток) - конечный финансовый результат, выявленный в отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса.

Валовая (банковская) прибыль - выраженный в денежной форме чистый доход на вложенный капитал. Она представляет собой разницу между нетто-выручкой от продажи товаров, продукции, работ, услуг и себестоимостью этих продаж без условно-постоянных управленческих расходов и затрат по сбыту (коммерческих расходов).

Чистая экономическая прибыль - это прибыль, остающаяся после вычитания всех расходов из общего дохода организации.

Маржинальная прибыль — это превышение выручки над переменными затратами на производство продукции, которое позволяет возместить постоянные затраты и получить прибыль.

Номинальная прибыль - это прибыль, обозначенная в финансовой отчетности, которая соответствует балансовой прибыли.

Реальная прибыль — это номинальная прибыль, скорректированная на инфляцию. Для определения реальной прибыли номинальная прибыль соотносится с индексом потребительских цен.

Нераспределенная прибыль представляет собой конечный финансовый результат отчетного периода за вычетом налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение договоров. По своему содержанию соответствует чистой прибыли.

Капитализированная прибыль - это прибыль, направленная на увеличение собственного капитала (активов) организации. Она является источником расширенного воспроизводства.

return false">ссылка скрытаНормальная прибыль - это среднерыночная прибыль, позволяющая сохранять позиции на рынке.

5. Выделяют пять элементов затрат:

1) материальные затраты (за вычетом стоимости возвратных отходов) — сырье и основные материалы, в том числе покупные полуфабрикаты, вспомогательные материалы, топливо и энергия и т. п.;

2) затраты на оплату труда;

3) отчисления на социальные нужды — в пенсионный фонд, фонд социального страхования, фонд занятости, фонд обязательного медицинского страхования;

4) амортизация основных фондов;

5) прочие затраты — платежи по процентам, износ нематериальных активов, командировочные расходы, представительские расходы, расходы на рекламу, расходы на подготовку кадров.

Также постоянные и переменные затраты.

Классификация затрат по статьям калькуляции позволяет определить себестоимость единицы продукции, распределить затраты по ассортиментным группам, установить объем расходов по каждому виду работ, производственным подразделениям, аппарату управления, выявить резервы снижения затрат.

При группировке по статьям калькуляции затраты объединяются по направлениям их использования, месту их возникновения: непосредственно в процессе изготовления продукции, в обслуживании производства, в управлении предприятием и т.д.

Типовая группировка затрат по статьям калькуляции имеет следующий вид:

1. Сырье, основные материалы, полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов).

2. Вспомогательные материалы.

3. Топливо.

4. Энергия.

5. Основная зарплата производственных рабочих.

6. Дополнительная зарплата производственных рабочих.

7. Отчисления на социальные нужды.

8. Расходы на содержание и обслуживание оборудования.

9. Расходы на подготовку и освоение нового производства.

10. Цеховые расходы.

11. Общепроизводственные расходы.

12. Потери от брака.

13. Производственная собственность

14. Внепроизводственные расходы (коммерческие)

15. Полная собственность.

В приведенной классификации первые семь статей затрат осуществляются непосредственно на рабочем месте и прямо относятся на себестоимость каждого вида продукции. Все другие статьи являются комплексными, собирающими затратами по обслуживанию и управлению производством.

Так, расходы по содержанию оборудования включают затраты на техническое обслуживание машин, расходы на текущий и капитальный ремонт цехового транспорта, амортизацию основных фондов и др.

В состав цеховых расходов включают затраты на управление цехов основного производства: зарплата управленческого персонала цеха, расходы на амортизацию, текущий ремонт, освещение, уборку зданий и др. "Общепроизводственные расходы" направляются на покрытие затрат по управлению и обслуживанию общехозяйственных нужд аппарата управления, содержание зданий, территории, транспорта и пр.

Внепроизводственные (коммерческие) расходы включают затраты, связанные с реализацией продукции (упаковка, отгрузка, реклама, сбытовая сеть и др.).

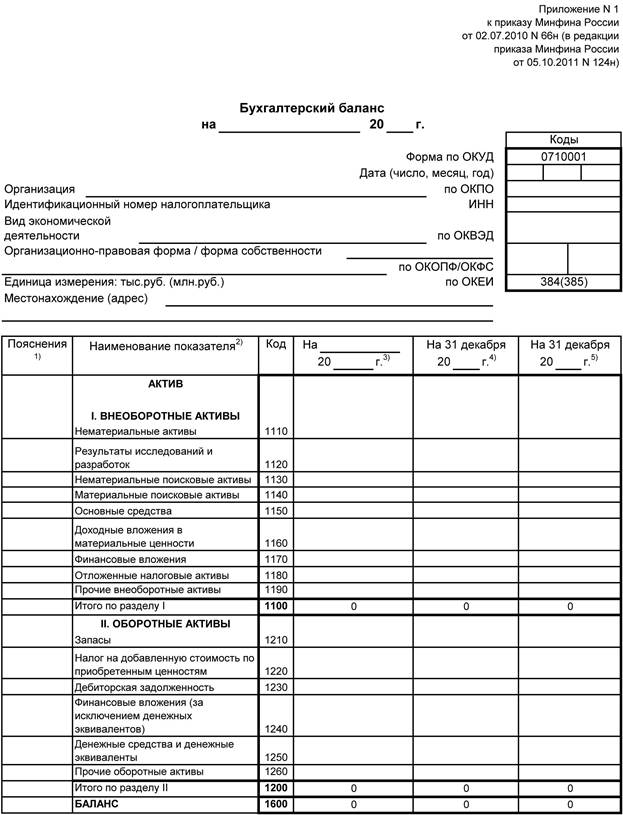

6. Структура активов и пассивов.

Баланс включает Актив и Пассив. Актив Бухгалтерского баланса состоит из двух разделов:

I. Внеоборотные активы (активы, которые используются более 1 года: оборудования, здания, нематериальные активы, долгосрочные вложения и т.п.);

II. Оборотные активы (активы, которые используют менее 1 года: сырье, материалы, краткосрочная дебиторская задолженность, денежные средства и т.п.)

Оборотные активы считаются более ликвидными, чем внеоборотные, т.е. могут быть быстрее обращены в деньги.

Кстати, о том, как заполнить Актив бухгалтерского баланса, читайте статью: Актив бухгалтерского баланса: как правильно заполнить и на что обратить внимание

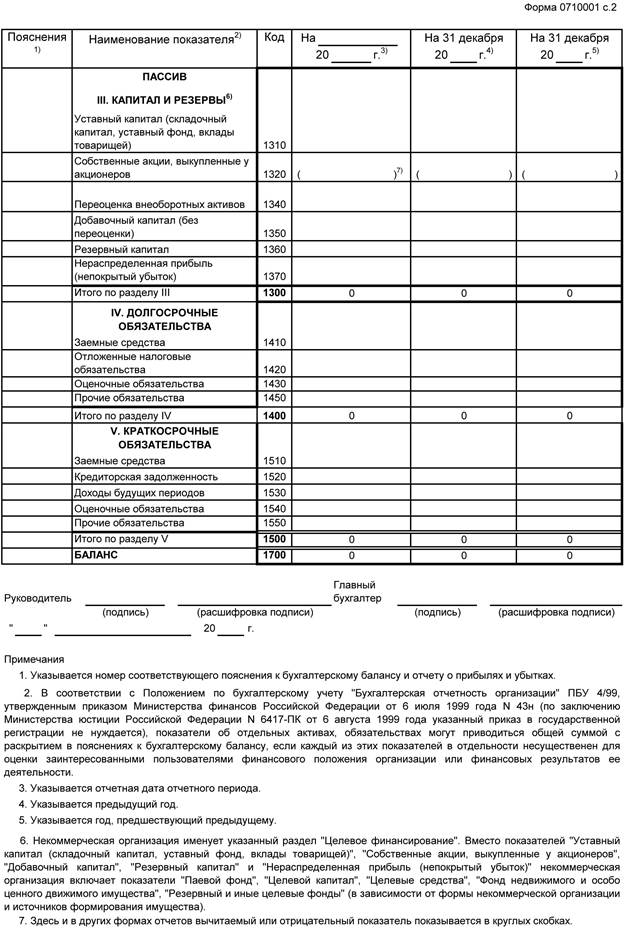

Если Актив баланса показывает, каким имуществом владеет предприятие, то Пассив раскрывает источники формирования этого имущества. Пассив Бухгалтерского баланса состоит из трех разделов:

раздел III «Капитал и резервы» (собственные средства владельцев компании);

раздел IV «Долгосрочные обязательства»

раздел V «Краткосрочные обязательства» (займы, кредиты и прочая задолженность со сроком погашения более 1 года);