Финансово-экономический анализ деятельности за 2012-2014 гг.

Данный раздел посвящен анализу финансовых показателей деятельности предприятия за обозначенный период.

В современных условиях, когда экономика испытывает кризис и предприятия вынуждены мобилизовать все имеющиеся внутренние ресурсы, большую роль в этом процессе играет анализ финансовых результатов деятельности предприятия. Финансовый анализ применяется для исследования экономических процессов и экономических отношений, показывает сильные и слабые стороны предприятия и используется для принятия оптимального управленческого решения.

Анализ финансовых результатов деятельности предприятия позволяет определить наиболее рациональные способы использования ресурсов и сформировать структуру средств предприятия. Кроме того, финансовый анализ может выступать в качестве инструмента прогнозирования отдельных показателей предприятия и финансовой деятельности в целом.

На основании бухгалтерской отчетности за соответствующие годы составим таблицу и проанализируем динамику финансовых результатов предприятия. Результаты представим в таблице 3.

Таблица 3 - Динамика финансовых результатов ТК «Азовзернотранс» 2011-2013 гг., тыс. руб.

| Виды продукции | Годы | 2013 г. в % к 2011 г. | ||

| Выручка от продажи | 120,11 | |||

| Управленческие расходы | 102,67 | |||

| Прибыль от продаж | 289,94 | |||

| Чистая прибыль | 473,07 |

Данные из таблицы 3 показали, стабильный рост:

- В 2011 году выручка составила 1815 тыс., руб., а в 2013году 2180 тыс. руб., что 365 тыс. руб. больше. Темп прироста 20,11 % и выше на 17,44 % по сравнению с темпом роста управленческих расходов (2,67 %). Это положительный фактор. Выручка должна увеличиваться большими темпами, чем себестоимость, предприятие должно иметь приоритетной целью снижение себестоимости.

- В 2011 году чистая прибыль показала значительный рост – за анализируемый период наблюдается увеличение на 194 тыс. руб., или на 373,07 %. Увеличение выручки произошло за счет расширения рынка услуг и введения новой техники.

- В 2011 году прибыль от продаж была 169 тыс.руб., что на 321 тыс.руб., меньше чем в 2013 году.

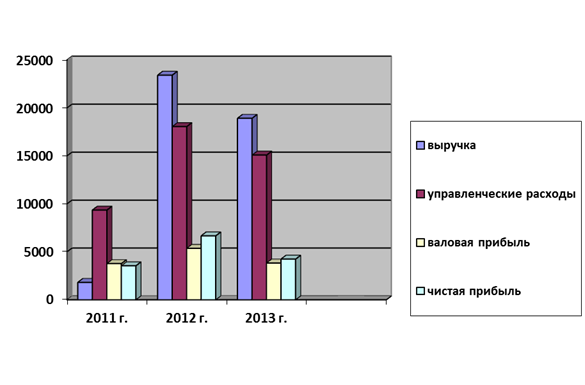

Наглядно динамику финансовых результатов представим на рисунке 7.

Рисунок 7 - Динамика финансовых результатов ТК «Азовзернотранс» 2011-2013 гг., тыс. руб.

Приступая к анализу бухгалтерских балансов хозяйства, прежде всего, необходимо выяснить, какие изменения за изученные три года происходили в данном предприятии в структуре его активов (т.е. его ресурсного потенциала) и источниках их формирования (пассивов баланса). Для этого целесообразно составить вертикальный и горизонтальный анализы деятельности предприятия за 2011-2013 гг.

Цель горизонтального и вертикального анализа финансовой отчетности, в том числе и баланса предприятия, состоит в том, чтобы наглядно представить изменения, произошедшие в основных статьях финансовой отчетности и помочь менеджерам компании принять решение в отношении того, каким образом продолжать свою деятельность. Горизонтальный анализ заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения).

Степень агрегированности показателей определяется аналитиком. Как правило, берутся базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения. Анализ бухгалтерского баланса производится дедуктивным методом – от общего к частному.

Цель горизонтального анализа состоит в том, чтобы выявить изменения балансовых показателей за период по разделам баланса путем сопоставления данных на конец периода с началом периода и определить динамику в сумме и рассчитать процент отклонений.

Цель вертикального анализа – изучение структуры показателей баланса на основе расчета удельных весов отдельных статей в итоге баланса и оценке произошедших изменений в структуре баланса за отчетный период.

Вертикальный анализ балансов на начало и конец изученного 3-летнего периода, т.е. на 1 января 2011 г. и на 31 декабря 2013 г., результаты вертикального анализа формы № 1 представлены в таблице 4.

Таблица 4 - Вертикальный и горизонтальный анализ бухгалтерских балансов ТК «Азовзернотранс» на начало 2011 г. и конец 2013 г.

| Показатели | Начало | Конец | В % к итогу баланса | Отклонение 2013 г. в % к 2013 г. | |

| 2011 г., | 2013 г., | ||||

| тыс.руб. | тыс.руб. | 2011 г. | 2013 г. | ||

| Актив баланса | |||||

| I. Внеоборотные активы | |||||

| Основные средства | 1150,00 | 7045,00 | 33,41 | 100,00 | 612,61 |

| Итого | 1150,00 | 7045,00 | 33,41 | 100,00 | 612,61 |

| II. Оборотные активы | |||||

| Запасы - всего | 1604,00 | 0,00 | 46,60 | 0,00 | 0,00 |

| НДС | 354,00 | 0,00 | 10,28 | 0,00 | 0,00 |

| Дебиторская задолженность | 184,00 | 0,00 | 5,35 | 0,00 | 0,00 |

| Финансовые вложения | 0,00 | 11,00 | 0,00 | 0,15 | 0,00 |

| Денежные средства | 150,00 | 473,00 | 4,36 | 6,28 | 315,33 |

| Итого | 2292,00 | 484,00 | 66,59 | 6,43 | 315,33 |

| Баланс | 3442,00 | 7529,00 | 100,00 | 100,00 | 100,00 |

| Пассив баланса | |||||

| III. Капитал и резервы | 524,00 | 1004,00 | 15,22 | 29,16 | 191,60 |

| IV. Долгосрочные пассивы | 1769,00 | 1769,00 | 51,38 | 23,50 | 100,00 |

| V. Краткосрочные пассивы | 1150,00 | 4756,00 | 33,40 | 63,17 | 413,57 |

| Баланс | 3443,00 | 7529,00 | 100,00 | 100,00 | 100,00 |

Анализ вертикального анализа показал стабильное увеличение всех показателей, увеличился удельный вес основных средств - предприятие за этот период приобрело новую технику и оборудование. Увеличился удельный вес капитала и резервов. Но наряду с положительной динамикой налицо увеличение обязательств – долгосрочные пассивы остались на том же уровне, а краткосрочные пассивы увеличились.

Составим таблицу 5, характеризующую ликвидность ТК «Азовзернотранс» и проанализируем ликвидность баланса.

Таблица 5 - Анализ ликвидности ТК «Азовзернотранс» 2011-2013 гг.

| Наименование коэффициента | Порядок расчета | Норма-тив | 2011 г. | 2012 г. | 2013 г. | Отклонение ±, 2013 г. к 2011 г. |

| Коэффициент абсолютной ликвидности | (денежные средства + быстро реализуемые ценные бумаги) / краткосрочные обязательства | 0,2 - 0,5 | 0,12 | 0,21 | 0,23 | 0,11 |

| Коэффициент критической ликвидности | (дебиторская задолженность + денежные средства + краткосрочные финансовые вложения + прочие оборотные активы) / краткосрочные обязательства | 0,5 - 1. | 0,34 | 0,36 | 0,46 | 0,12 |

| Коэффициент текущей ликвидности | оборотные активы / краткосрочные обязательства | 01.фев | 0,96 | 0,98 | 1,2 | 0,24 |

Анализируя ликвидность с помощью вышеуказанных показателей, можно сказать, что за последние 3 года ликвидность ТК «Азовзернотранс» имеет положительную динамику – практически все коэффициенты укладываются в нормативы или находятся очень плотно у его границ.

return false">ссылка скрытаВ таблице 6 рассчитаны показатели, позволяющие проанализировать финансовую устойчивость ТК «Азовзернотранс».

Таблица 6 - Анализ финансовой устойчивости ТК «Азовзернотранс» 2011-2013 гг., тыс. руб.

| Показатель | Порядок расчета | 2011 г. | 2012 г. | 2013 г. | Отклонение ±, 2013 г. к 2011 г. |

| Рентабельность продаж | Прибыль / Выручка*100% | 0,03 | 0,11 | 0,11 | 0,08 |

| Рентабельность активов | Чистая прибыль / Ср.стоимость активов*100% | 0,01 | 0,03 | 0,04 | 0,02 |

| Рентабельность внеоборотных активов | Чистая прибыль / Ср.стоимость внеоб. активов*100% | 0,03 | 0,06 | 0,05 | 0,02 |

| Рентабельность оборотных активов | Чистая прибыль / Ср.стоимость об. активов*100% | 0,02 | 0,07 | 0,17 | 0,15 |

| Рентабельность собственного капитала | Чистая прибыль / Собственный капитал*100% | 0,09 | 0,24 | 0,25 | 0,15 |

| Рентабельность затрат | Прибыль /Себестоимость*100% | 0,04 | 0,13 | 0,15 | 0,10 |

Анализируя ликвидность предприятия за последние три года можно сказать, что выявлен положительный рост коэффициентов, это говорит о правильной стратегии предприятия, при наращивании темпов работы, снижении затрат и постоянном контроле основных финансовых показателей, предприятие может в ближайшем времени выйти на достаточно высокий уровень на рынке не смотря на столь не продолжительную деятельность.