ПОЛИТИКА УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ ПРЕДПРИЯТИЯ

—©

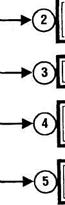

Обеспечение полного и достоверного учета денежных потоков предприятия и формирование необходимой отчетности

Анализ денежных потоков предприятияв предшествующем периоде

Оптимизация денежных потоков предприятия

Планирование денежных потоков предприятия в разрезе различных их видов

Обеспечение эффективного контроля денежных потоков предприятия_________________

Рисунок 13.2. Основные этапы управления денежными потоками предприятия.

Основной целью организации учета и формирования соответствующей отчетности, характеризующей денежные потоки предприятия различных видов, является обеспечение финансовых менеджеров необходимой информацией для проведения всестороннего их анализа, планирования и контроля.

В соответствии с международными стандартами учета и сложившейся практикой для подготовки отчетности о движении денежных средств используются два основных метода — косвенный и прямой. Эти методы различаются между собой полнотой представления данных о денежных потоках предприятия, исходной информацией для разработки отчетности и другими параметрами.

Косвенный методнаправлен на получение данных, характеризующих чистый денежный поток предприятия в отчетном периоде. Источником информации для разработки отчетности о движении денежных средств предприятия этим методом являются отчетный баланс и

отчет о финансовых результатах. Расчет чистого денежного потока предприятия косвенным методом осуществляется по видам хозяйственной деятельности и предприятию в целом.

По операционной деятельности базовым элементом расчета чистого денежного потока предприятия косвенным методом выступает его чистая прибыль, полученная в отчетном периоде. Путем внесения соответствующих корректив чистая прибыль преобразуется затем в показатель чистого денежного потока. Принципиальная формула, по которой осуществляется расчет этого показателя по операционной деятельности, имеет следующий вид:

ЧДП0 = ЧП + Аос + Ана ± АДЗ ± ДЗТМ ± ДКЗ ± ДР , где ЧДП0 — сумма чистого денежного потока предприятия по операционной деятельности в рассматриваемом периоде; ЧП — сумма чистой прибыли предприятия; Аос — сумма амортизации основных средств; АНа — сумма амортизации нематериальных активов; ДДЗ — прирост (снижение) суммы дебиторской задолженности; ДЗТМ — прирост (снижение) суммы запасов товарно-материальных ценностей, входящих состав оборотных активов;

ДКЗ — прирост (снижение) суммы кредиторской задолженности; ДР — прирост (снижение) суммы резервного и других страховых фондов.

По инвестиционной деятельности сумма чистого денежного потока определяется как разница между суммой реализации отдельных видов внеоборотных активов и суммой их приобретения в отчетном периоде. Принципиальная формула, по которой осуществляется расчет этого показателя по инвестиционной деятельности, имеет следующий вид:

ЧДПИ = Рос + Рна + Рдфи + Рса + Дп - Пос-

-ДНКС-Пна-ПдфИ-Вса,

где ЧДПИ— сумма чистого денежного потока предприятия по инвестиционной деятельности в рассматриваемом периоде;

Рос — сумма реализации выбывших основных средств; Рна — сумма реализации выбывших нематериальных активов; Рдфи — сумма реализации долгосрочных финансовых инструментов инвестиционного портфеля предприятия; Рса — сумма повторной реализации ранее выкупленных собственных акций предприятия;

Дп — сумма дивидендов (процентов), полученных предприятием по долгосрочным финансовым инструментам инвестиционного портфеля;

Пос— сумма приобретенных основных средств; ДНКС— сумма прироста незавершенного капитального строительства;

ПНа— сумма приобретения нематериальных активов; ПдфИ— сумма приобретения долгосрочных финансовых инструментов инвестиционного портфеля предприятия; Вса — сумма выкупленных собственных акций предприятия. По финансовой деятельности сумма чистого денежного потока определяется как разница между суммой финансовых ресурсов, привлеченных из внешних источников, и суммой основного долга, а также дивидендов (процентов), выплаченных собственникам предприятия. Принципиальная формула, по которой осуществляется расчет этого показателя по финансовой деятельности, имеет следующий вид:

ЧДПф = Пск + Пдк + Пкк + БЦФ -

~ "дк"~ "кк~ Ду I

где ЧДПф— сумма чистого денежного потока предприятия по финансовой деятельности в рассматриваемом периоде; Пск— сумма дополнительно привлеченного из внешних источников собственного акционерного или паевого капитала;

Пдк — сумма дополнительно привлеченных долгосрочных кредитов и займов; Пкк— сумма дополнительно привлеченных краткосрочных

кредитов и займов;

БЦФ — сумма средств, поступивших в порядке безвозмездного целевого финансирования предприятия; Вдк— сумма выплаты (погашения) основного долга по долгосрочным кредитам и займам;

Вкк— сумма выплаты (погашения) основного долга по краткосрочным кредитам и займам;

Ду — сумма дивидендов (процентов), уплаченных собственникам предприятия (акционерам) на вложенный капитал (акции, паи и т.п.).

Результаты расчета суммы чистого денежного потока по операционной, инвестиционной и финансовой деятельности позволяют определить общий его размер по предприятию в отчетном периоде. Этот показатель рассчитывается по следующей формуле:

ДП ДО Ф

где ЧДПП — общая сумма чистого денежного потока предприятия в

рассматриваемом периоде;

ЧДП0 — сумма чистого денежного потока предприятия по операционной деятельности;

ЧДПИ— сумма чистого денежного потока предприятия по инвестиционной деятельности;

ЧДПф— сумма чистого денежного потока предприятия по финансовой деятельности;

Использование косвенного метода расчета движения денежных средств позволяет определить потенциал формирования предприятием основного внутреннего источника финансирования своего развития — чистого денежного потока по операционной и инвестиционной деятельности, а также выявить динамику всех факторов, влияющих на его формирование. Кроме того, следует отметить относительно низкую трудоемкость формирования отчетности о движении денежных средств, так как подавляющее большинство необходимых для расчета косвенным методом показателей содержится в иных формах действующей финансовой отчетности предприятия.

Прямой методнаправлен на получение данных, характеризующих как валовой, так и чистый денежный поток предприятия в отчетном периоде. Он призван отражать весь объем поступления и расходования денежных средств в разрезе, отдельных видов хозяйственной деятельности и по предприятию в целом. Различия полученных результатов расчета денежных потоков прямым и косвенным методом относятся только к операционной деятельности предприятия. При использовании прямого метода расчета денежных потоков используются непосредственные данные бухгалтерского учета, характеризующие все виды поступлений и расходования денежных средств.

Принципиальная формула, по которой осуществляется расчет суммы чистого денежного потока по операционной деятельности предприятия прямым методом, имеет следующий вид:

ЧДП0 = РП + ПП0 - Зтм - ЗП0П - ЗПау -

0 тм 0П -НБб-НПвф-ПВ0,

где ЧДП

сумма чистого денежного потока предприятия по операционной деятельности в рассматриваемом периоде; РП — сумма денежных средств, полученных от реализации продукции;

ПП0— сумма прочих поступлений денежных средств в процессе операционной деятельности;

Зтм — сумма денежных средств, выплаченных за приобретение сырья, материалов и полуфабрикатов у поставщиков;

ЗПОП — сумма заработной платы, выплаченной оперативному персоналу;

ЗПау— сумма заработной платы, выплаченной административно-управленческому персоналу;

б— сумма налоговых платежей, перечисленная в бюджет; НПВф —- сумма налоговых платежей, перечисленная во внебюджетные фонды; ПВ0— сумма прочих выплат денежных средств в процессе

операционной деятельности.

Расчеты суммы чистого денежного потока предприятия по инвестиционной и финансовой деятельности, а также по предприятию в целом осуществляются по тем же алгоритмам, что и при косвенном методе.

В соответствии с принципами международного учета метод расчета денежных потоков предприятие выбирает самостоятельно, однако предпочтительным считается прямой метод, позволяющий получить более полное представление об их объеме и составе.

2. Анализ денежных потоков предприятия в предшествующем периоде.Основной целью этого анализа является выявление уровня достаточности формирования денежных средств, эффективности их использования, а также сбалансированности положительного и отрицательного денежных потоков предприятия по объему и во времени. Анализ денежных потоков проводится по предприятию в целом, в разрезе основных видов его хозяйственной деятельности, по отдельным структурным подразделениям („центрам ответственности").

На первом этапе анализа рассматривается динамика объема формирования положительного денежного потока предприятия в разрезе отдельных источников. В процессе этого аспекта анализа темпы прироста положительного денежного потока сопоставляются с темпами прироста активов предприятия, объемов производства и реализации продукции. Особое внимание на этом этапе анализа уделяется изучению соотношения привлечения денежных средств за счет внутренних и внешних источников, выявлению степени зависимости развития предприятия от внешних источников финансирования.

На втором этапе анализа рассматривается динамика объема формирования отрицательного денежного потока предприятия, а также структуры этогоччотока по направлениям расходования денежных средств. В процессе этого этапа анализа определяется насколько соразмерно развивались за счет расходования денежных средств отдельные виды активов предприятия, обеспечивающие прирост его рыночной стоимости; по каким направлениям использовались денежные средства, привлеченные из внешних источников; в какой мере погашалась сумма основного долга по привлеченным ранее кредитам и займам. На третьем этапе анализа рассматривается сбалансированность положительного и отрицательного денежных потоков по общему объему; изучается динамика показателя чистого денежного потока как важнейшего результативного показателя финансовой деятельности предприятия и индикатора уровня сбалансированности его денежных потоков в целом. В процессе анализа определяется роль и место чистой прибыли предприятия в формировании его чистого денежного потока; выявляется степень достаточности амортизационных отчислений с позиций необходимого обновления основных средств и нематериальных активов.

Особое место в процессе этого этапа анализа уделяется „качеству чистого денежного потока"— обобщенной характеристике структуры источников формирования этого показателя. Высокое качество чистого денежного потока характеризуется ростом удельного веса чистой прибыли, полученной за счет роста выпуска продукции и снижения ее себестоимости, а низкое — за счет увеличения доли чистой прибыли, связанного с ростом цен на продукцию, осуществлением внереализационных операций и т.п.

На четвертом этапе анализа исследуется синхронность формирования положительного и отрицательного денежных потоков в разрезе отдельных интервалов отчетного периода; рассматривается динамика остатков денежных активов предприятия, отражающая уровень этой синхронности и обеспечивающая абсолютную платежеспособность. В процессе исследования синхронности формирования различных видов денежных потоков рассчитывается динамика коэффициента ликвидности денежного потока предприятия в разрезе отдельных интервалов рассматриваемого периода. Расчет этого показателя осуществляется по следующей формуле:

кл -

одп'

где КЛДП — коэффициент ликвидности денежного потока предприятия в рассматриваемом периоде;

ПДП — сумма валового положительного денежного потока (поступления денежных средств);

ОДП — сумма валового отрицательного денежного потока (расходования денежных средств).

Для обеспечения необходимой ликвидности денежного потока этот коэффициент должен иметь значение не ниже единицы (превышение единицы будет генерировать рост остатка денежных активов на конец рассматриваемого периода, т.е. способствовать повышению коэффициента абсолютной платежеспособности предприятия).

На пятой этапе анализа определяется эффективность денежных потоков предприятия. Обобщающим показателем такой оценки выступает коэффициент эффективности денежного потока предприятия, который рассчитывается по следующей формуле:

КЭдп = одп'

где КЭдП — коэффициент эффективности денежного потока предприятия в рассматриваемом периоде; ЧДП — сумма чистого денежного потока предприятия в рассматриваемом периоде;

ОДП — сумма валового отрицательного денежного потока предприятия в рассматриваемом периоде. Определенное представление об уровне эффективности денежного потока позволяет получить и коэффициент реинвестирования чистого денежного потока, который рассчитывается по следующей формуле:

чдпр

КР

чдп

ЧДП

где КРчдп— коэффициент реинвестирования чистого денежного

потока в рассматриваемом периоде;

ЧДПр — сумма чистого денежного потока предприятия, направленная на инвестирование его развития в рассматриваемом периоде; ЧДП — общая сумма чистого денежного потока предприятия в

рассматриваемом периоде.

Эти обобщающие показатели могут быть дополнены рядом частых показателей — коэффициентом рентабельности использования среднего остатка денежных активов в краткосрочных финансовых вложениях; коэффициентом рентабельности использования среднего остатка накапливаемых инвестиционных ресурсов в долгосрочных финансовых вложениях и т.п.

Результаты анализа используются для выявления резервов оптимизации денежных потоков предприятия и их планирования на предстоящий период.

3. Оптимизация денежных потоков предприятия.Такая оптимизация является одной из важнейших функций управления денежными потоками, направленной на повышение их эффективности в предстоящем периоде. Важнейшими задачами, решаемыми в процессе этого этапа управления денежными потоками, являются: выявление и реализация резервов, позволяющих снизить зависимость предприятия от внешних источников привлечения денежных средств; обеспечение более полной сбалансированности положительных и отрицательных денежных потоков во времени и по объемам; обеспечение более тесной взаимосвязи денежных потоков по видам хозяйственной деятельности предприятия; повышение суммы и качества чистого денежного потока, генерируемого хозяйственной деятельностью предприятия.

4. Планирование денежных потоков предприятия в разрезе различных их видов.Такое планирование носит прогнозный харак-

тер в силу неопределенности ряда исходных его предпосылок. Поэтому планирование денежных потоков осуществляется в форме многовариантных плановых расчетов этих показателей при различных сценариях развития исходных факторов (оптимистическом, реалистическом, пессимистическом)

5. Обеспечение эффективного контроля денежных потоков предприятия.Объектом такого контроля являются: выполнение установленных плановых заданий по формированию объема денежных средств и их расходованию по предусмотренным направлениям; равномерность формирования денежных потоков во времени; ликвидность денежных потоков и их эффективность. Эти показатели контролируются в процессе мониторинга текущей финансовой деятельности предприятия.

15.3.МЕТОДЫ ОПТИМИЗАЦИИ . ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ

Оптимизация денежных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления его хозяйственной деятельности.

Основными целями оптимизацииденежных потоков предприятия являются:

• обеспечение сбалансированности объемов денежных потоков;

• обеспечение синхронности формирования денежных потоков во времени;

• обеспечение роста чистого денежного потока предприятия.

Основными объектами оптимизациивыступают:

• положительный денежный поток;

• отрицательный денежный поток;

• остаток денежных активов;

• чистый денежный поток.

Важнейшей предпосылкой осуществления оптимизации денежных потоков является изучение факторов, влияющих на их объемы и характер формирования во времени. Эти факторы можно подразделить на внешние и внутренние. Система основных факторов, влияющих на формирование денежных потоков предприятия, приведена на рис. 13.3.

Характер влияния рассмотренных факторов используется в процессе оптимизации денежных потоков предприятия.

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ФОРМИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ ПРЕДПРИЯТИЯ

>| ВНЕШНИЕ ФАКТОРЫ

Конъюнктура товарного рынка

] Конъюнктура финансового рынка

Система налогообложения предприятий

Сложившаяся практика кредитования поставщиков и покупателей продукции

Система осуществления расчетных операций хозяйствующих субъектов

Доступность финансового кредита

^

Возможность привлечения средств безвозмездного целевого финансирования

ВНУТРЕННИЕ ФАКТОРЫ

Жизненный цикл предприятия

Продолжительность операционного цикла

Сезонность производства и реализации продукции_______________________________

Неотложность инвестиционных программ

Амортизационная политика предприятия

Коэффициент операционного левериджа

Финансовый менталитет владельцев и менеджеров предприятия________

Рисунок 13.3. Система основных факторов, влияющих на формирование денежных потоков предприятия.

И.

Основу оптимизации денежных потоков предприятия составляет обеспечение сбалансированности объемов положительного и отрицательного их видов.На результаты хозяйственной деятельности предприятия отрицательное воздействие оказывают как дефицитный, так и избыточный денежные потоки.

Отрицательные последствия дефицитного денежного потока проявляются в снижении ликвидности и уровня платежеспособности предприятия, росте просроченной кредиторской задолженности поставщикам сырья и материалов, повышении доли просроченной задолженности по полученным финансовым кредитам, задержках выплаты заработной платы (с соответствующим снижением уровня производительности труда персонала), росте продолжительности финансового цикла, а в конечном счете — в снижении рентабельности использования собственного капитала и активов предприятия.

Отрицательные последствия избыточного денежного потока проявляются в потере реальной стоимости временно неиспользуемых денежных средств от инфляции, потере потенциального дохода от неиспользуемой части денежных активов в сфере краткосрочного их инвестирования, что в конечном итоге также отрицательно сказывается на уровне рентабельности активов и собственного капитала предприятия. '

Методы оптимизации дефицитного денежного потоказависят от характера этой дефицитности — краткосрочной или долгосрочной.

Сбалансированность дефицитного денежного потока в краткосрочном периоде достигается путем использования „Системы ускорения — замедления платежного оборота" (или „Системы лидс энд лэгс"). Суть этой системы заключается в разработке на предприятии организационных мероприятий по ускорению привлечения денежных средств и замедлению их выплат.

Ускорение привлечения денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий:

• увеличения размера ценовых скидок за наличный расчет по реализованной покупателям продукции;

• обеспечения частичной или полной предоплаты за произведенную продукцию, пользующуюся высоким спросом на рынке;

• сокращения сроков предоставления товарного (коммерческого) кредита покупателям;

• ускорения инкассации просроченной дебиторской задолженности;

• использования современных форм рефинансирования дебиторской задолженности — учета векселей, факторинга, форфейтинга;

• ускорения инкассации платежных документов покупателей продукции (времени нахождения их в пути, в процессе регистрации, в процессе зачисления денег на расчетный счет и т.п.).

Замедление выплат денежных средств в краткосрочном периоде может быть достигнуто за счет следующих мероприятий:

• использования флоутадля замедления инкассации собственных платежных документов (механизм действия флоута был рассмотрен ранее);

• увеличения по согласованию с поставщиками сроков предоставления предприятию товарного (коммерческого) кредита;

• замены приобретения долгосрочных активов, требующих обновления, на их аренду (лизинг);

• реструктуризации портфеля полученных финансовых кредитов путем перевода краткосрочных их видов в долгосрочные.

Следует отметить, что „Система ускорения — замедления платежного оборота", решая проблему сбалансированности объемов дефицитного денежного потока в краткосрочном периоде (и соответственно повышая уровень абсолютной платежеспособности предприятия), создает определенные проблемы нарастания дефицитности этого потока в последующих периодах. Поэтому параллельно с использованием механизма этой системы должны быть разработаны меры по обеспечению сбалансированности дефицитного денежного потока в долгосрочном периоде.

Рост объема положительного денежного потока в долгосрочном периоде может быть достигнут за счет следующих мероприятий:

• привлечения стратегических инвесторов с целью увеличения объема собственного капитала;

• дополнительной эмиссии акций;

• привлечения долгосрочных финансовых кредитов;

• продажи части (или всего объема) финансовых инструментов

инвестирования;

• продажи (или сдачи в аренду) неиспользуемых видов основных средств.

Снижение объема отрицательного денежного потока в долгосрочном периоде может быть достигнуто за счет следующих мероприятий:

• сокращения объема и состава реальных инвестиционных программ;

• отказа от финансового инвестирования;

• снижения суммы постоянных издержек предприятия.

Методы оптимизации избыточного денежного потокапредприятия связаны с обеспечением роста его инвестиционной активности. В системе этих методов могут быть использованы:

• увеличение объема расширенного воспроизводства операционных внеоборотных активов;

• ускорение периода разработки реальных инвестиционных проектов и начала их реализации;

• осуществление региональной диверсификации операционной деятельности предприятия;

• активное формирование портфеля финансовых инвестиций;

• досрочное погашение долгосрочных финансовых кредитов.

В системе оптимизации денежных потоков предприятияважное место принадлежит их сбалансированности во времени.В процессе такой оптимизации используются два основных метода — выравнивание и синхронизация.

Выравнивание денежных потоков направлено на сглаживание их объемов в разрезе отдельных интервалов рассматриваемого периода времени. Этот метод оптимизации позволяет устранить в определенной мере сезонные и циклические различия в формировании денежных потоков (как положительных, так и отрицательных), оптимизируя параллельно средние остатки денежных средств и повышая уровень абсолютной ликвидности. Результаты этого метода оптимизации денежных потоков во времени оцениваются с помощью средне-квадратического отклонения или коэффициента вариации, которые в процессе оптимизации должны снижаться.

Синхронизация денежных потоков основана на ковариации положительного и отрицательного их видов. В процессе синхронизации должно быть обеспечено повышение уровня корреляции между этими двумя видами денежных потоков. Результаты этого метода оптимизации денежных потоков во времени оцениваются с помощью коэффициента корреляции, который в процессе оптимизации должен стремиться к значению „+Г.

Коэффициент корреляции положительного и отрицательного денежных потоков во времени рассчитывается по следующей формуле:

кклп =

пдп,-пдп

апдп

одп,-одп

о

одп

где

ККдп — коэффициент корреляции положительного и отрицательного денежных потоков во времени;

рп,о— прогнозируемые вероятности отклонения денежных потоков от их среднего значения в плановом периоде;

варианты сумм положительного денежного потока в отдельных интервалах планового периода; средняя сумма положительного денежного потока в одном интервале планового периода; ОДП/— варианты сумм отрицательного денежного потока

____ в отдельных интервалах планового периода;

ОДП — средняя сумма отрицательного денежного потока в одном интервале планового периода;

апдп, аодп— среднеквадратическое (стандартное) отклонение сумм денежных потоков (соответственно — положительного и отрицательного).

Заключительным этапом оптимизации является обеспечение условий максимизации чистого денежного потока предприятия.Рост чистого денежного потока обеспечивает повышение темпов экономического развития предприятия на принципах самофинансирования, снижает зависимость этого развития от внешних источников формирования финансовых ресурсов, обеспечивает прирост рыночной стоимости предприятия.

Повышение суммы чистого денежного потока предприятия может быть обеспечено за счет осуществления следующих основных мероприятий:

в снижения суммы постоянных издержек;

• снижения уровня переменных издержек;

• осуществления эффективной налоговой политики, обеспечивающей снижение уровня суммарных налоговых выплат;

• осуществления эффективной ценовой политики, обеспечивающей повышение уровня доходности операционной деятельности;

• использования метода ускоренной амортизации основных средств;

• сокращения периода амортизации используемых предприятием нематериальных активов;

• продажи неиспользуемых видов основных средств и нематериальных активов;

• усиления претензионной работы с целью полного и своевременного взыскания штрафных санкций.

Результаты оптимизации денежных потоков предприятия получают свое отражение в системе планов формирования и использования денежных средств в предстоящем периоде.

Глава 16. ПЛАНИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ

16.1.РАЗРАБОТКА ПЛАНА ПОСТУПЛЕНИЯ РАСХОДОВАНИЯ ДЕНЕЖНЫХ СРЕДСТВ

Ни один из видов текущих финансовых планов предприятия, ни одна из крупных хозяйственных его операций не могут быть разработаны вне связи с планируемыми денежными потоками по ним. Концентрация всех видов планируемых денежных потоков предприятия получает свое отражение в специальном плановом документе — плане поступления и расходования денежных средств, который является одной их основных форм текущего финансового плана.

План поступления и расходования денежных средств разрабатывается на предстоящий год в помесячном разрезе с тем, чтобы обеспечить учет сезонных колебаний денежных потоков предприятия. Он составляется по отдельным видам хозяйственной деятельности и по предприятию в целом. Учитывая, что ряд исходных предпосылок разработки этого плана носят слабопрогнозируемый характер, он составляется обычно в вариантах — „оптимистическом", „реалистическом" и „пессимистическом". Кроме того, разработка этого плана носит многовариантный характер и по используемым методам расчета отдельных его показателей.

Основной целью разработки плана поступления и расходования денежных средств является прогнозирование во времени валового и чистого денежных потоков предприятия в разрезе отдельных видов его хозяйственной деятельности и обеспечение постоянной платежеспособности на всех этапах планового периода.

План поступления и расходования денежных средств разрабатывается на предприятии в такой последовательности:

На первом этапе прогнозируется поступление и расходование денежных средств по операционной деятельности предприятия, так как ряд результативных показателей этого плана служат исходной предпосылкой разработки других составных его частей.

На Втором этапе разрабатываются плановые показатели поступления и расходования денежных средств по инвестиционной деятельности предприятия (с учетом чистого денежного потока по операционной его деятельности).

На третьем этапе рассчитываются плановые показатели поступления и расходования денежных средств по финансовой деятельности предприятия, которая призвана обеспечить источники внешнего финансирования операционной и инвестиционной его деятельности в предстоящем периоде.

На четвертом этапе прогнозируются валовой и чистый денежные потоки, а также динамика остатков денежных средств по предприятию в целом.

I. Прогнозирование поступления и расходования денежных средств по операционной деятельности предприятияосуществляется двумя основными способами: 1) исходя из планируемого объема реализации продукции; 2) исходя из планируемой целевой суммы чистой прибыли.

1. При прогнозировании поступления и расходования денежных средств по операционной деятельности исходя из планируемого объема реализации продукциирасчет отдельных показателей плана осуществляется в такой последовательности (рис. 14.1.).

Определение планового объема реализации продукции базируется на разработанной производственной программе (плане производства продукции), учитывающей потенциал соответствующего товарного рынка. Такой подход позволяет увязывать плановый объем реализации продукции с ресурсным потенциалом предприятия и уровнем его использования, а также емкостью соответствующего товарного рынка. Базовым показателем расчета плановой суммы реализации продукции выступает в этом случае планируемый объем производства товарной продукции. Модель расчета планового объема реализации продукции имеет следующий вид.

ОРП = ЗГПН + ПТП -ЗГПК,

где ОРП— плановый объем реализации продукции в рассматриваемом периоде (месяце);

ЗГПН— сумма запасов готовой продукции на начало планируемого периода;

ПТП — суммарный объем производства готовой товарной продукции в рассматриваемом плановом периоде; ЗГПК— сумма запасов готовой продукции на конец рассматриваемого периода.

Плановый объем реализации продукции дифференцируется в разрезе реализации за наличный расчет и с предоставлением товарного (коммерческого) кредита с учетом сложившейся хозяйственной практики.

Расчет планового коэффициента инкассации дебиторской задолженности осуществляется исходя из фактического его уровня в отчетном периоде с учетом намечаемых мероприятий по изменению политики предоставления товарного (коммерческого) кредита.

Определение планового объема реализации продукции

Расчет планового коэффициента инкассации дебиторской задолженности

Расчет плановой суммы поступления денежных средств от реализации продукции

Определение плановой суммы операционных затрат по производству и реализации продукции

Расчет плановой суммы налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции)

Расчет плановой суммы валовой прибыли предприятия по операционной деятельности

Расчет плановой суммы налогов, уплачиваемых за счет прибыли

Расчет плановой суммы чистой прибыли предприятия по операционной деятельности

Расчет плановой суммы расходования денежных средств по операционной деятельности

Расчет плановой суммы чистого денежного потока

Рисунок 14.1.

Последовательность расчета отдельных показателей при прогнозировании поступления и расходования денежных средств исходя из планируемого объема реализации продукции.

Раздел V. Управление денежными потоками

Расчет плановой суммы поступления денежных средств от реаАизации продукции осуществляется по следующей формуле:

ПДСП = ОРПН + (ОРпк х КИ) + НОпр ,

где ПДСП — плановая сумма поступления денежных средств от реализации продукции в рассматриваемом периоде; ОРПН _ плановый объем реализации продукции за наличный

расчет в рассматриваемом периоде;

ОРПК— объем реализации продукции в кредит в текущем периоде;

КИ — коэффициент текущей инкассации дебиторской задолженности, выраженный десятичной дробью; НОпр — сумма ранее неинкассированного остатка дебиторской задолженности (подлежащего инкассации в плановом периоде).

Рассчитанный показатель плановой суммы поступления денежных средств от реализации продукции характеризует планируемый объем положительного денежного потока предприятия по операционной деятельности.

Определение плановой суммы операционных затрат по производству и реализации продукции является одним из наиболее трудоемких этапов прогнозирования денежных потоков предприятия. В его основе лежит калькулирование себестоимости отдельных видов продукции (производственной и полной). В состав плановой себестоимости конкретного вида продукции включаются все прямые и непрямые затраты на ее производство и реализацию. В наиболее общем виде плановая сумма совокупных операционных затрат предприятия может быть представлена следующим расчетным алгоритмом:

ОЗП =

+ОПЗп/)хОП

п/

/ хОРп/ +ОХЗП

где ОЗП — плановая сумма операционных затрат по производству и реализации продукции;

ПЗП,— плановая сумма прямых затрат на производство единицы продукции;

ОПЗП/— плановая сумма общепроизводственных (непрямых) затрат на производство единицы продукции;

ОПП/— планируемый объем производства конкретных видов продукции в натуральном выражении;

ЗРп/— плановая сумма затрат на реализацию единицы продукции;

ОРП/— планируемый объем реализации конкретных видов продукции в натуральном выражении;

ОХЗП — плановая сумма общехозяйственных затрат предприятия (административно-управленческих расходов по предприятию в целом).

Расчет плановой суммы налоговых платежей, уплачиваемых за счет дохода (входящих в цену продукции), осуществляется исходя из планируемого объема реализации отдельных видов продукции и соответствующих ставок налога на добавленную стоимость, акцизного сбора и других аналогичных налогов.

Расчет плановой суммы валовой прибыли предприятия по операционной деятельности производится по следующей формуле:

ВПп = ОРп-ОЗп-НПд,

где ВПП— плановая сумма валовой прибыли предприятия по операционной деятельности в рассматриваемом периоде; ОРП — плановый объем реализации продукции в рассматриваемом периоде; ОЗП — плановая сумма операционных затрат по производству

и реализации продукции; НПД— плановая сумма налоговых платежей, уплачиваемых за

счет дохода (входящих в цену продукции). Расчет плановой суммы налогов, уплачиваемых за счет прибыли, осуществляется по следующей формуле:

ВПпхН п 100 лп •

Раздел V.Управление денежными потоками

где НПП — плановая сумма налогов, уплачиваемых за счет прибыли; ВПП — плановая сумма валовой прибыли предприятия по операционной деятельности; Нп — ставка налога на прибыль, в процентах; Нлп— сумма прочих налогов и сборов, уплачиваемых за счет прибыли.

Расчет плановой суммы чистой прибыли предприятия по операционной деятельности производится по формуле:

ЧПП = ВПП-НПП,

где ЧПП — плановая сумма чистой прибыли предприятия по операционной деятельности в рассматриваемом периоде; ВПП— плановая сумма валовой прибыли предприятия по операционной деятельности в рассматриваемом периоде; НПП — плановая сумма налогов, уплачиваемых за счет прибыли. Расчет плановой суммы расходования денежных средств по операционной деятельности осуществляется по следующей формуле:

РДСП = ОЗП + НДД + НПП - АОП , 418

- плановая сумма расходования денежных средств по операционной деятельности в рассматриваемом периоде;

ОЗП — плановая сумма операционных затрат по производству и реализации продукции;

НПД— плановая сумма налогов и сборов, уплачиваемых за счет дохода (входящих в цену продукции);

НПП— плановая сумма налогов, уплачиваемых за счет прибыли;

АОП— плановая сумма амортизационных отчислений от основных средств и нематериальных активов.

Рассчитанный показатель плановой суммы расходования денежных средств характеризует планируемый объем отрицательного денежного потока предприятия по операционной деятельности.

Расчет плановой суммы чистого денежного потока может быть осуществлен по любому из рассматриваемых ниже алгоритмов:

ЧДПП = ЧПП + АОП, или

ЧДПП = ПДСП - РДСП ,

где ЧДПП— плановая сумма чистого денежного потока предприятия в рассматриваемом периоде;

ЧПП— плановая сумма чистой прибыли предприятия по операционной деятельности;

АОП— плановая сумма амортизационных отчислений от основных средств и нематериальных активов; ПДСП — плановая сумма поступления денежных средств от реализации продукции; РДСП — плановая сумма расходования денежных средств по

операционной деятельности.

2. При прогнозировании поступления и расходования денежных средств по операционной деятельности исходя из планируемой целевой суммы чистой прибылирасчет отдельных показателей плана осуществляется в такой последовательности (рис. 14.2.). Определение плановой целевой суммы чистой прибыли предприятия представляет собой наиболее сложный этап в системе прогнозных расчетов денежных потоков. Целевая сумма чистой прибыли представляет собой плановую потребность в финансовых ресурсах, формируемых за счет этого источника, обеспечивающую реализацию целей развития предприятия в предстоящем периоде. Расчет целевой суммы чистой прибыли предприятия ведется в разрезе отдельных элементов предстоящей потребности, состав которых представлен на рис. 14.3.

Результаты прогнозных расчетов целевой суммы чистой прибыли предприятия в разрезе перечисленных элементов позволяют не

ОПРЕДЕЛЕНИЕ ПЛАНОВОЙ ЦЕЛЕВОЙ СУММЫ ЧИСТОЙ ПРИБЫЛИ ПРЕДПРИЯТИЯ

РАСЧЕТ ПЛАНОВОЙ ЦЕЛЕВОЙ СУММЫ ВАЛОВОЙ ПРИБЫЛИ ПРЕДПРИЯТИЯ

РАСЧЕТ ПЛАНОВОЙ СУММЫ НАЛОГОВ, УПЛАЧИВАЕМЫХ ЗА СЧЕТ ПРИБЫЛИ

ОПРЕДЕЛЕНИЕ ПЛАНОВОЙ СУММЫ

ОПЕРАЦИОННЫХ ЗАТРАТ ПО ПРОИЗВОДСТВУ

И РЕАЛИЗАЦИИ ПРОДУКЦИИ

РАСЧЕТ ПЛАНОВОЙ СУММЫ ПОСТУПЛЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ

РАСЧЕТ ПЛАНОВОЙ СУММЫ НАЛОГОВЫХ ПЛАТЕЖЕЙ, УПЛАЧИВАЕМЫХ ЗА СЧЕТ ДОХОДА (ВХОДЯЩИХ В ЦЕНУ ПРОДУКЦИЙ)

РАСЧЕТ ПЛАНОВОЙ СУММЫ РАСХОДОВАНИЯ ДЕНЕЖНЫХ СРЕДСТВ ПО ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

РАСЧЕТ ПЛАНОВОЙ СУММЫ ЧИСТОГО ДЕНЕЖНОГО ПОТОКА

Рисунок 14.2. Последовательность расчета отдельных показателей при прогнозировании поступления и расходования денежных средств исходя из планируемой целевой суммы чистой прибыли.

Раздел V. Управлении денежными потоками

| ОСНОВНЫЕ ЭЛЕМЕНТЫ РАСЧЕТА ЦЕЛЕВОЙ СУММЫ ЧИСТОЙ ПРИБЫЛИ | ||||

| —► | КАПИТАЛИЗИРУЕМАЯ ЧАСТЬ ЧИСТОЙ ПРИБЫЛИ ПРЕДПРИЯТИЯ | |||

| —► | Прирост производственных основных средств | |||

| -► | Прирост нематериальных активов | |||

| —► | Прирост собственных оборотных активов | |||

| —► | Прирост объема портфеля долгосрочных финансовых инвестиций | |||

| Отчисления в резервный фонд | ||||

| —► | ПОТРЕБЛЯЕМАЯ ЧАСТЬ ЧИСТОЙ ПРИБЫЛИ ПРЕДПРИЯТИЯ | |||

| —► | Выплата доходов собственникам предприятия | |||

| Бюджет участия наемных работников в прибыли | ||||

| —► | Бюджет внутренней социальной программы | |||

| I—► | Бюджет внешней социальной программы |

Рисунок 14.3. Состав основных элементов расчета целевой суммы чистой прибыли предприятия.

только сформировать исходную базу планирования его денежных потоков, но и определить внутренние пропорции предстоящего ее использования.

Расчет плановой целевой суммы валовой прибыли предприятия осуществляется по следующей формуле:

вп„=.чп"

1-Нп

где ВПЦ — целевая сумма валовой прибыли предприятия в рассматриваемом периоде;

ЧПц— целевая сумма чистой прибыли предприятия в рассматриваемом периоде;

Нп — сводная ставка налога на прибыль и других налогов, уплачиваемых за счет прибыли, выраженная десятичной дробью.

Расчет плановой суммы налогов, уплачиваемых за счет прибыли, производится по формуле:

НПп = ВПц-ЧПц,

где НПП— плановая сумма налогов, уплачиваемых за счет прибыли;

ВПЦ — целевая сумма валовой прибыли предприятия в рассматриваемом периоде;

ЧПц— целевая сумма чистой прибыли предприятия в рассматриваемом периоде.

Определение плановой суммы операционных затрат по производству и реализации продукции при этом методе прогнозирования носит обобщенный характер, так как предполагает, что производственная программа под целевую сумму прибыли еще не сформирована. Упрощенный алгоритм осуществления таких расчетов имеет следующий вид:

ОЗп=ОЗ

пост

Г вПп03"ИвгГ

ф

где ОЗП — плановая сумма операционных затрат по производству

и реализации продукции в рассматриваемом периоде; ОЗпост— фактическая сумма постоянных операционных затрат в

аналогичном предшествующем периоде; ОЗпер — фактическая сумма переменных операционных затрат в

аналогичном предшествующем периоде; ВПЦ— плановая целевая сумма валовой операционной прибыли предприятия;

ВПф — фактическая сумма валовой операционной прибыли предприятия в аналогичном предшествующем периоде. В составе плановых операционных затрат отдельной позицией отражается сумма амортизационных отчислений.

Расчет плановой суммы поступления денежных средств от реализации продукции осуществляется по следующей формуле:

пдсп =

впц + озп

1-Н„

где ПДСП — плановая сумма поступления денежных средств от реализации продукции в рассматриваемом периоде;

ВПц— плановая целевая сумма валовой операционной прибыли предприятия;

ОЗП — плановая сумма операционных затрат по производству и реализации продукции в рассматриваемом периоде; Нд— сводная ставка налога на добавленную стоимость и других налогов и сборов, уплачиваемых за счет доходов, выраженная десятичной дробью.

Расчет плановой суммы налоговых платежей, уплачиваемых за счет дохода (Входящих В цену продукции), производится по такой формуле:

НПД = ПДСП-ОЗП-ВПЦ, где НПД— плановая сумма налогов и сборов, уплачиваемых за

счет дохода (входящих в цену продукции); ПДСП — плановая сумма поступления денежных средств от реализации продукции в рассматриваемом периоде; ОЗП — плановая сумма операционных затрат по производству и реализации продукции в рассматриваемом периоде; ВПу— плановая целевая сумма валовой операционной прибыли предприятия.

Расчет плановой суммы расходования денежных средств по операционной деятельности основывается на плановых операционных затратах предприятия (без суммы амортизационных отчислений) и плановой сумме налогов и сборов, уплачиваемых за счет доходов и прибыли.

Расчет плановой суммы чистого денежного потока основывается на ранее рассмотренных алгоритмах. Этот показатель может быть определен путем суммирования целевой суммы чистой прибыли и амортизационных отчислений или как разность между суммой поступления и расходования денежных средств в планируемом периоде.

II. Прогнозирование поступления и расходования денежных средств по инвестиционной деятельностиосуществляется методом прямого счета. Основой осуществления этих расчетов являются:

1. Программа реального инвестирования, характеризующая объем вложения денежных средств в разрезе отдельных осуществляемых или намечаемых к реализации инвестиционных проектов.

2. Проектируемый к формированию портфель долгосрочных финансовых инвестиций. Если такой портфель на предприятии уже сформирован, то определяется необходимая сумма денежных средств для обеспечения его прироста или объем реализации инструментов долгосрочных финансовых инвестиций.

3. Предполагаемая сумма поступления доходов от реализации основных средств и нематериальных активов. В основу этого расчета должен быть положен план их обновления.

4. Прогнозируемый размер инвестиционной прибыли. Так как прибыль от завершенных реальных инвестиционных проектов, вступивших в стадию эксплуатации, показывается в составе операционной прибыли предприятия, в этом разделе прогнозируется размер прибыли только по долгосрочным финансовым инвестициям — дивидендам и процентам к получению.

III. Прогнозирование поступления и расходования денежных средств по финансовой деятельностиосуществляется методом прямого счета на основе потребности предприятия во внешнем финансировании, определенной по отдельным ее элементам (алгоритмы расчета этой потребности рассмотрены ранее). Основой осуществления этих расчетов являются:

1. Намечаемый объем дополнительной эмиссии собственных акций или привлечения дополнительного паевого капитала. В план поступления денежных средств включается только та часть дополнительной эмиссии акций, которая может быть реализована в конкретном предстоящем периоде.

2. Намечаемый объем привлечения долгосрочных и краткосрочных финансовых кредитов и займов во всех их формах (привлечение и обслуживание товарного кредита, а также краткосрочной внутренней кредиторской задолженности отражается денежными потоками по операционной деятельности).

3. Сумма ожидаемого поступления средств в порядке безвозмездного целевого финансирования. Эти показатели включаются в план на основе утвержденных государственного бюджета или соответствующих бюджетов других государственных и негосударственных органов (фондов, ассоциаций и т.п.).

4. Суммы предусмотренных к выплате в плановом периоде основного долга по долгосрочным и краткосрочным финансовым кредитам и займам. Расчет этих показателей осуществляется на основе конкретных кредитных договоров предприятия с банками или другими финансовыми институтами (в соответствии с условиями амортизации основного долга).

5. Предполагаемый объем дивидендных выплат акционерам (процентов на паевой капитал). В основе этого расчета лежит планируемая сумма чистой прибыли предприятия и осуществляемая им дивидендная политика.

Показатели разработанного плана поступления и расходования денежных средств служат основой оперативного планирования различных видов денежных потоков предприятия.