ЦЕНОВАЯ ПОЛИТИКА ОРГАНИЗАЦИИ

4.1 Спрос и предложение. Формирование равновесной цены

4.2 Соотношение полезности и цены. Параметрические методы ценообразования

4.3 Механизм эластичности спроса в ценообразовании

4.4 Этапы, методы ценообразования и виды цен

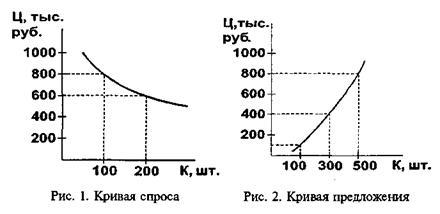

Для принятия ценовых и прочих финансовых решений организации необходима в информация о спросе на его товар (услуги). Важнейшими инструментами маркетинговых исследований являются кривые спроса и предложения товара. Покажем на условном примере зависимость величины спроса (С) от цены реализации (Ц) и построим кривую спроса (рис. 1): по цене 800 тыс. руб. за штуку спрос покупателя составляет всего 100 единиц товара, а снижение цены до 600 тыс. руб. повышает спрос до 200 единиц.

Анализ рынка невозможен без построения кривой предложения (рис. 2), показывающей, сколько товара и по каким ценам может быть предложено производителем. Так, по цене 100 тыс. руб. за штуку производитель предлагает 100 единиц товара, по цене 400 тыс. руб. — 300 единиц, а по цене 800 тыс. руб. — уже 500 единиц – высокая цена побуждает производителя к наращиванию выпуска продукции.

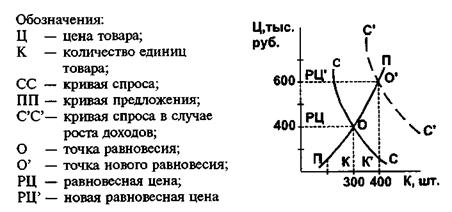

Оптимальный вариант — равенство величин спроса и предложения – отражается в точке пересечения кривых (рис.3.).

Рисунок 3 – Равновесие спроса и предложения

Точке равновесия спроса и предложения соответствует цена изделия 400 тыс. руб. за штуку — такая цена называется равновесной (РЦ):

- равновесная цена рационализирует спрос покупателя, передавая ему информацию о том, на какой объем потребления данного товара он может рассчитывать;

- равновесная цена подсказывает производителю (продавцу), какое количество товара ему следует изготовить и доставить на рынок;

- равновесная цена несет в себе всю информацию, необходимую производителям и потребителям: изменение равновесной цены является для них сигналом к увеличению (уменьшению) производства (потребления), стимулом к поиску новых технологий.

Таким образом, равновесная цена вполне успешно служит для автоматического регулирования производства.

4.2 Соотношение полезности и цены

Мотивы покупателя:

Потребитель стремится получить на свой ограниченный доход наибольшее, со своей точки зрения, удовлетворение — максимальную субъективную полезность.

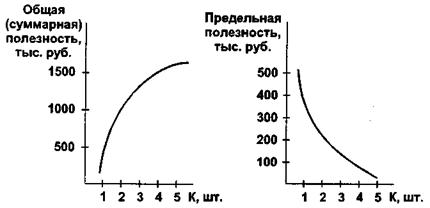

Субъективная полезность, которую приносит потребителю каждая последующая купленная единица данного товара, меньше субъективной полезности, приносимой каждой предыдущей единицей товара. При этом суммарная, общая полезность увеличивается всё медленнее. Прирост суммарной субъективной полезности при потреблении каждой новой единицы товара называется предельной полезностью.

На рисунке 4. Показаны общая и предельная полезности товара в рублях. Полезность товара выражается и подтверждается покупателем посредством приобретения его по данной цене. Соглашаясь платить за товар, покупатель признает его субъективно полезным лично для себя. Таким образом, кривая предельной полезности обычно совпадает с кривой спроса.

Рис. 4. Общая и предельная полезность товара в денежном выражении,

представленных в таблице 7.

В первой колонке приведены данные о возрастающем количестве потребляемого товара. Колонка 2 показывает, что получаемая суммарная полезность увеличивается, но замедляющимися темпами. В колонке 3 представлена предельная полезность, т.е. прирост общей полезности, возникающий при потреблении каждой новой «порции» товара – предельная полезность убывает.

Таблица 7 – Убывание предельной полезности

| Количество потребленного товара, у.е. | Общая (суммарная) потребность нарастающим итогом, тыс. руб. | Предельная полезность, тыс. руб. |

| 400 – 0 = 400 | ||

| 700 – 400 = 300 | ||

| 900 – 700 = 200 | ||

| 1000 – 900 = 100 | ||

| 1000 – 1000 = 0 | ||

Фундаментальный принцип коммерческой деятельности: «Никто не покупает продукт или услугу — покупают пользу, которую можно из них извлечь». Основным ограничением выбора потребителя выступает его доход: потребитель старается максимизировать полезность при ограниченном доходе, т. Е. израсходовать доход наиболее эффективным способом.

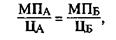

Потребительский выбор всегда ограничен бюджетом и ценами. Условие потребительского равновесия, т.е. равный эффект для потребителя, выражается следующим соотношением:

где МПА и МПБ — маржинальные (предельные) полезности товаров А и Б; Ца и ЦБ — цены товаров А и Б соответственно.

Потребитель максимизирует полезность, приобретая набор благ, для которого отношение предельной полезности (МП) к цене (Ц) одинаково.

Качество товара — это совокупность свойств продукции, обуславливающая ее способность удовлетворять определенные личные и производственные потребности в соответствии с ее назначением.

Маркетинговыми исследованиями установлено, что для покупателей существуют верхние и нижние пределы, в рамках которых их восприятие качества товара находится в прямой зависимости от цены. Цена ниже нижнего предела представляется чрезмерно заниженной, а цена выше верхнего предела — слишком завышенной.

Соотношение полезности и цены учитывается с помощью следующих параметрических методов ценообразования:

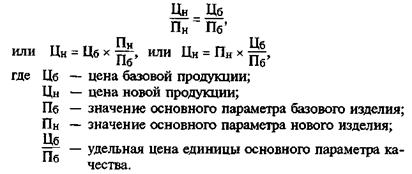

• Метод удельной ценызаключается в определении цены на осовее расчета стоимости единицы основного параметра качества (мощность, производительность и т. П.). Расчет производится по следующим формулам:

• Балльный методоснован на экспертных оценках значимости определенной совокупности параметров качества изделий для потребителей. К параметрам качества относятся как технико-экономические параметры, так и эстетические, органолептические свойства, соответствие моде и т.п. Для расчета используются формулы:

• Метод, основанный на регрессионном анализе—определение формул (регрессионных уравнений) зависимости цен от изменения параметров качества.

С помощью параметрических методов можно определять не только уровень цены на новую продукцию, но и оценивать конкурентоспособность изделий. Рассмотрим как это делается, на примере (табл. 8). Организация выпускает обогреватели модели А.Проведем оценку конкурентоспособности модели А и моделей Б, С и D, выпускаемых конкурирующими фирмами.

Таблица 8 – Оценка конкурентоспособности товаров моделей А, В, С, D

| Тип модели | Количество диапазонов режима работы | Безопасность эксплуатации | Мощность | Качество обогрева | Общая оценка (Средний балл) |

| Вес показателя, % | |||||

| Модель А | 4,0 | ||||

| Модель Б | 3,2 | ||||

| Модель С | 4,4 | ||||

| Модель Д | 3,6 |

Цены: Модель А — 450 руб.; В — 400 руб.; С — 600 руб.; D — 500 руб.

Определим стоимость единицы качества (одного балла) в рублях. Для модели А:

450 руб. / 4,0 = 112,5 руб.

Соответственно, единица качества модели В оценивается в 125 руб., модели С— в 136,4 руб., модели D — в 138,9 руб.

Модель Апредставляется, таким образом, наиболее конкурентоспособной с точки зрения соотношения цены и качества.

Ценовая политика предприятия должна учитывать инфляционные факторы.

Во всех расчетах необходимо использовать сопоставимые цены: кривая предельной полезности совпадает с кривой спроса… когда полезность денежной единицы(!) постоянна!В условиях инфляционного роста цен полезность денежной единицы падает, кривые спроса и предельной полезности совпадут и будут практически применимыми, только если все расчеты произведены в сопоставимых ценах: либо в текущих, либо в ценах базового периода.

Пример. Средний рост цен на рынке оборудования составил 100%. При повышении цен на станки на 150 %, фактическое повышение вашей цены — 50%. В условиях инфляции не повышение цены означает реальное ее снижение.

Расчет общего изменения цен на несколько видов изделий организации производится с помощью вычисления средневзвешенной цены:если организация сначала продает 50 шт. изделия А по 5000 руб., 100 шт. изделия Б по 8000 руб. и 70 шт. изделия В по 12000 руб., а затем изменяет цены до 6000, 9000 и 4000 руб. соответственно и реализует 48 шт. изделия А, 120 шт. изделия Б и 300 шт. изделия В, то первоначальная средняя цена составит:

(5000 руб.*50 шт. + 8000 руб.*100 шт. +12000 руб.*70 шт.) / (50 шт.+100 шт.+70 шт.) = 8591 руб.

Новая средняя цена: (6000 руб. * 48 шт. + 9000 руб. * 120 шт.+4000 руб.* 300 шт.)/(48 шт.+ 120 шт.+ 300 шт.), что на 3104 руб. ниже средней первоначальной цены. Это значит, что предприятие снизило цены на свои изделия в среднем на (3104 руб. : 8591 руб. ) х 100 = 36%.

Требование использовать сопоставимые цены относится ко всем расчетам в финансовом менеджменте. Главный вопрос: при каком количестве производимого (реализуемого) товара и при какой цене на него прибыль максимальна?

Вычисляется прибыль как превышение выручки от реализации над суммарными издержками. Данные, приведенные в таблице 3, показывающие, что наилучший физический объем реализации – шесть условных единиц товара по цене 840 тыс. руб. за единицу. Ни при каких иных вариантах предприниматель не получает столь высокой прибыли – 1040 тыс. руб.

Попробуем рассуждать в духе теории предельной полезности. Сравним предельную выручку (колонка 6) с предельными издержками (колонка 7). До тех пор, пока с увеличением производства предельная выручка превышает предельные издержки, прибыль увеличивается, и есть смысл наращивать производство и сбыт безубыточной продукции вплоть до такого объема, предельные (дополнительные) единицы которого станут бесприбыльными. Но как только предельные издержки начнут превышать предельную выручку, нужно будет сокращать выпуск продукции.

Таким образом, наибольшую прибыль производителю обеспечивают такой объем выпуска и такая цена, при которых предельные издержки максимально приближены к предельной выручке или равны ей. Этот вариант приносит производителю наивысшую субъективную полезность: максимум прибыли.

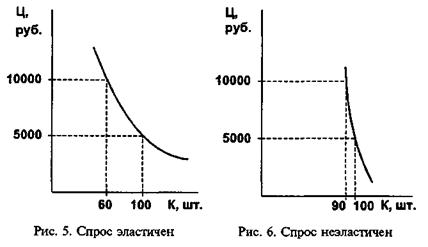

4.3 Механизм эластичности спроса в ценообразовании

Эластичность показывает степень реакции одной величины на изменение другой, например, изменение объема спроса в связи с изменением цены. Такая реакция может быть сильной или слабой, и соответственно будут менять форму и наши кривые спроса и предложения.

На рис. 5 и 6 представлены два основных типа кривых спроса. В первом случае (рис. 5) малейшее увеличение цены вызывает резкое падение спроса. Потребитель чутко реагирует на изменение цены. А вот при ажиотажном спросе, а также на рынке товаров первейшей необходимости (рис. 6) даже значительное увеличение цены вызывает лишь небольшое снижение спроса.

Изэтого следует, что в первом варианте повышение цены болезненно сказывается на финансовом положении предприятия-производителя, так как платежеспособный спрос (а вместе с ним выручка от реализации) резко падает; во втором варианте — наоборот, финансовое положение предприятия улучшается, ибо спрос практически не меняется, а цены и выручка растут.

Чтобы решить, стоит или не стоит в каждом конкретном случае производителю повышать цены, и используется механизм эластичности.

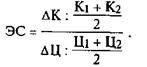

Для количественной оценки эластичности спроса (ЭС) разделим изменения в спросе (в процентах к средней величине старой и новой цены, не обращая внимания на возможный знак минус при исчислении Ц2—Ц1:

Покажем это на примере в таблице 9.

Таблица 9 – Влияние эластичности спроса на изменение выручки, тыс. руб.

| Цена (Ц) | Количество товара (К), ед. | Изменение в цене | Изменение в спросе | Эластичность спроса (ЭС) | Выручка от продаж В = К х Ц |

| 200:800х100 = 25% | 10:20х100 = 50% | Больше 1 | |||

| 200:600х100 =33% | 10:30х100 = 33% | Равна 1 | |||

| 200:400х100 =50% | 10:40х100 = 25% | Меньше 1 | |||

Обращаясь к колонке 6, замечаем, что при эластичности спроса больше единицы (спрос эластичен) изменение цены на один процент дает более одного процента изменения объема сбыта. Следовательно, снижение цены вызывает такой рост величины спроса, что общая выручка возрастает;

- если величина эластичности спроса равна единице, то каждый процент изменения цены приносит один процент изменения объема сбыта;

- когда величина эластичности спроса меньше единицы (спрос неэластичен), то изменение цены на один процент дает менее одного процента изменения объема сбыта. Поэтому снижение цены вызывает такое падение темпов роста спроса, что выручка падает.

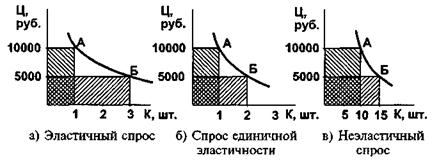

Таким образом, при эластичности спроса меньше единицы производитель может повышать цены на свою продукцию и наращивать выручку. Но если эластичность получается больше единицы, цены лучше не повышать, ибо выручка от реализации станет снижаться. В этом случае, наоборот, разумнее понизить цены, чтобы нарастить выручку благодаря увеличению спроса. Типы реакции покупателей на изменение цены приведены в таблице 4 и проиллюстрированы на рис. 7, а), б), в).

Общую выручку в любой точке кривой спроса, например в точке А, всегда можно представить в виде площади прямоугольника, образуемого перпендикулярами от данной точки с обеими осями, ведь выручка равна произведению цены на количество проданного товара. Стало быть, если удастся установить, как изменяется площадь прямоугольника по мере снижения цены и соответствующего движения вниз по кривой спроса до точки Б, то можно будет узнать, какому типу эластичности соответствует данный случай. На рис. 7б ясно видно, что площади прямоугольников равны, поскольку изменения высот и оснований взаимно компенсируют друг друга. Это случай единичной эластичности. На рис. 7а видно, что при снижении цены объем покупок резко увеличивается и общая выручка растет. На рис. 7в при снижении цены спрос растет очень медленно, а общая выручка падает.

Рисунок 7 – Реакция покупателя на изменение цены

Поведение покупателей при различных видах спроса приведено в таблице 10.

Таблица 10 - Реакция покупателей при различных видах спроса

| Характер спроса | Поведение покупателей | |

| При снижении цены | При возрастании цены | |

| Эластичный | Значительно повышается объем закупок. (Спрос растет быстрее, чем снижается цена) Выручка растет | Значительно снижаются объемы закупок. Спрос снижается быстрее, чем растет цена. Выручка снижается. |

| Единичная эластичность | Темпы роста спроса и цены совпадают. Выручка не растет | Темпы снижения спроса и роста цены совпадают. Выручка не изменяется |

| Неэластичность | Темпы роста спроса меньше темпов снижения цены. Выручка снижается | Темпы снижения спроса ниже темпов роста цены. Выручка растет |

- чем больше на рынке товаров, являющихся, с точки зрения покупателя, заменителями вашего товара, тем эластичнее спрос. Если, например, производя радиоаппаратуру определенной марки, вы повышаете цену, значительное число покупателей может перейти на более дешевые заменители;

- чем выше доля расходов на данный товар в бюджете потребителя, тем выше эластичность спроса. Если на ваш товар расходуется лишь незначительная часть потребительского бюджета, то покупателю нет нужды менять свои привычки и пристрастия при изменении цены. Одна и та же сумма расхода на покупку при большом доходе составляет малую долю бюджета, а при низком доходе — значительную. Поэтому эластичность спроса на один и тот же товар у потребителей с высоким уровнем доходов меньше, чем у потребителей с низким уровнем доходов;

- эластичность спроса ниже всего на товары, являющиеся, с точки зрения потребителя, самыми необходимыми. Особенно низка эластичность спроса на товары, потребление которых не может быть отложено. Покупатель при этом становится более сговорчивым. Таков, например, спрос на цветы 8 марта, 1 сентября. В будни же спрос на цветы весьма эластичен;

- эластичность спроса на различных участках одной и той же кривой спроса может быть разной — и это необходимо учитывать в ценовой политике предприятия. Если, например, в интервале от 1000 до 1500 руб. за штуку какого-либо товара спрос вполне эластичен, то где гарантия, что при «заоблачной» цене от 100 000 до 150 000 руб. снижение цены даже на 30% даст значительный прирост физического объема продаж?

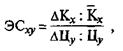

Именно на расчет коэффициентов эластичности в точке равновесия направлено использование среднеарифметических значений спроса и цены в формуле коэффициента эластичности:

Одна из разновидностей коэффициента эластичности спроса — перекрестный коэффициент — позволяет очертить продуктовые (товарные) границы рынка, которые обусловливает емкость рынка.

В основе определения продуктовых границ рынка лежит понятие равнозначности или взаимозаменяемоститоваров, составляющих одну товарную группу. Взаимозаменяемость можно рассчитать с помощью перекрестного коэффициента эластичности спроса от цен:

где: ΔКХ — изменение спроса на товар Х

ΔЦу — изменение цены на товар Y;

КХ — спрос на товар X;

Цу — цена на товар Y.

Абсолютные величины спроса и цены определяются как среднеарифметические значения.

Кроме количественной характеристики эластичности спроса на товар X (малоэластичный, высокоэластичный), перекрестный коэффициент эластичности несет важную информацию о взаимосопряженности выбранных товаров:

- если ЭСxy, > 0, то товары Х и У взаимозаменяемые; чем больше коэффициент эластичности, тем выше степень взаимозаменяемости;

- если ЭСxy < 0, то товары Х и У взаимодополняемые.

Таблица 5 - Изменение издержек потребителей при изменении цен на сырье, материалы, энергию, оборудование и др.

| Характер спроса | Изменение издержек | |

| При уменьшении цены | При увеличении цены | |

| Эластичность | Возрастают | Уменьшаются |

| Единичная эластичность | Не изменяются | Не изменяются |

| Неэластичность | Уменьшаются | Возрастают |

Если в ответ на увеличение цен на энергию, сырье, материалы и др. вы можете значительно сократить их закупки благодаря, например, изменению технологии, то ваш спрос на эти товары эластичен; если ваше потребление растет теми же темпами, что снижается цена, то спрос характеризуется единичной эластичностью; если же при росте цен технологию невозможно сделать материале- и энергосберегающей, то неизбежно возрастание издержек, что и наблюдается в условиях монополии производителя. Хочется надеяться, что развитие предпринимательства, разнообразие форм хозяйствования, рост конкуренции побудят наших производителей реагировать на повышение цен на сырье и материалы изменением технологий.

В инфляционной экономике проблема неэластичности спроса на сырье, услуги и проч. обостряется. Тяжелее всего приходится предприятиям, попадающим в «ножницы»: спрос на их готовую продукцию эластичен, а спрос на сырье — неэластичен.

Выделим основные факторы, определяющие уровень эластичности спроса:

- Чем больше на рынке товаров-заменителей, тем выше эластичность спроса. При повышении цен на один товар спрос на него резко падает, так как есть возможность приобрести другой, аналогичный продукт.

- Высокой эластичностью обладают предметы роскоши, низкой — товары первой необходимости.

- Чем выше доля бюджета, который приходится на приобретение данного товара, тем выше эластичность (это касается всех товаров, кроме предметов первой необходимости).

- Эластичность спроса уменьшается с ростом денежного дохода.

- Стабильность потребительского поведения способствует снижению эластичности.

- Чем в меньшей мере удовлетворены потребности в данном товаре, тем выше эластичность.

Достоинством коэффициента эластичности является простота расчета. Однако именно в этом заключается и его недостаток. При определении эластичности делается важная оговорка: «при прочих равных условиях». Для того, чтобы свести к минимуму данный недостаток, можно рассчитать совокупное влияние нескольких показателей конъюнктуры на величину спроса.

4.4 Этапы, методы ценообразования и виды цен

Выделяют два основных этапа ценообразовательного процесса в организации:

Этап первый. Определение базовой цены,т.е. цены без скидок, наценок, транспортных, страховых, сервисных компонентов и др.

Этап второй. Определение цены с учетом вышеуказанных компонентов, скидок, наценок и проч.

Существуют следующие методы определения базовой цены, которые можно использовать изолированно, либо в различных комбинациях друг с другом:

1.Метод полных издержек (Full Cost Pricing, Target Pricing, Cost Plus Pricing):

К полной сумме затрат (постоянных и переменных добавляют сумму, соответствующую норме прибыли. Если за основу берется производственная себестоимость, то надбавка должна покрыть затраты от реализации и обеспечить прибыль. В любом случае в надбавку включаются косвенные налоги и таможенные платежи.

2. Метод стоимости изготовления (переработки) Conversion Cost Pricing:

К полной сумме затрат (на единицу товара) на покупное сырье материалы, узлы, полуфабрикаты добавляют сумму (процент, норму прибыли), соответствующую собственному вкладу предприятия в формирование стоимости изделия.

3. Методы определения цены на базе сокращенных затрат: метод прямых затрат — Direct Costing System — и метод маржинальных (предельных) издержек — Marginal Cost Pricing:

К переменным затратам на единицу продукции добавляется сумма (процент), покрывающая затраты и обеспечивающая норму прибыли.

4. Метод рентабельности (доходности) инвестиций (Return on Investment Pricing):

Основа – проект должен обеспечивать рентабельность не ниже стоимости заемных средств. К суммарным затратам на единицу продукции добавляется сумма процентов за кредит.

5. Семейство методов маркетинговых или рыночных оценок (Pricing based on Market Considerations):

6. Метод оценки покупателя – Продавец старается выяснить цену, по которой покупатель определенно берет товар.

7. Метод сходной цены – Цены ориентированы на повышение конкурентоспособности товара, а не на удовлетворении потребности предприятия в финансовых ресурсах для покрытия затрат.

8. Метод «предложения втемную» или – «тендерный метод» - Покупатели анонимно участвуют в конкурсе предложения (тендере). Выигрывает предложивший большую цену.

Пример 1. Применение метода полных издержек. Предприятие планирует выпуск нового изделия.

Рассчитаем цену изделия (Ц), если себестоимость его изготовления составляет 50 тыс. руб., рентабельность данной продукции — 25% по отношению к полной себестоимости.

Решение

Если бы прибыль продукции определялась на основе рентабельности, рассчитанной по отношению к фонду оплаты труда (например, 70%), а затраты по оплате труда, включаемые в себестоимость единицы продукции, составили бы 25 тыс. руб., то цена была бы равна 67,5 тыс. руб.:

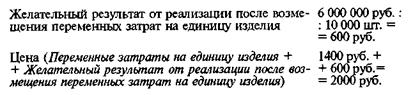

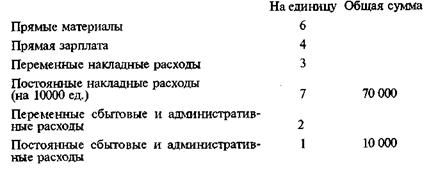

Пример 2. Применение метода маржинальных издержек

Предприятие по производству предметов домашнего обихода желает установить цену на новое изделие. Прогнозируемый годовой объем производства — 10000 штук. Предположительно затраты составят:

Фирма планирует сумму постоянных затрат 2 000 000 руб. в год и надеется получить 4 000 000 руб. прибыли. Рассчитать цену.

Решение

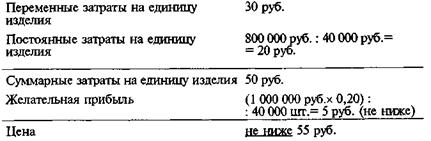

Пример 3. Применение метода рентабельности инвестиций

Компания устанавливает цену на новое изделие. Прогнозируемый годовой объем производства — 40 000 штук, предполагаемые переменные затраты на единицу изделия — 30 руб. Общая сумма постоянных затрат — 800 000 руб. Проект потребует дополнительного финансирования (кредита) в размере 1 000 000 руб. под 20% годовых. Рассчитать цену.

Решение

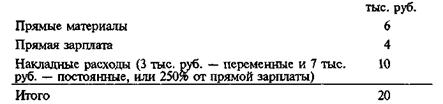

Пример 4. Применение метода прямых затрат

Фирма находится в процессе установления цены на новую модификацию традиционного продукта. Бухгалтерией собраны следующие данные (тыс. руб.).

Установим предельную цену реализации

Решение

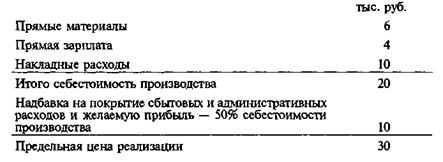

В данном методе за основу себестоимости принимается производственная себестоимость. Сбытовые и административные издержки в эту базу не включаются, а предусматриваются в надбавке. Первый шаг состоит в вычислении себестоимости производства единицы продукта. Для нашего случая это 20 тыс. руб.

Предположим, что для расчета предельной продажной цены фирме необходима надбавка в размере 50% себестоимости производства. Часть издержек, которая связана со сбытом и административными расходами, будет скрыта в этой надбавке. Тогда предельная цена реализации составит 30 тыс. руб.:

Некоторые фирмы выделяют сбытовые и административные расходы, добавляют их к себестоимости производства, а затем плюсуют надбавку на желаемую прибыль. Другие, подобные фирме из нашего примера, предпочитают эти издержки не включать в базу себестоимости. Например, зарплату президента компании трудно разделить на каждый продукт и проще учесть, увеличивая надбавку.

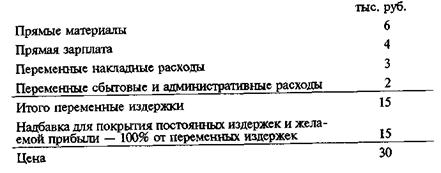

Пример 5. Вновь — применение метода маржинальных издержек

Используя исходные условия предыдущего примера, продемонстрируем еще раз метод маржинальных издержек. Определим базу расчета сокращенной себестоимости (на основе переменных затрат).

Решение

Сокращенная себестоимость составит 15 тыс. руб. на единицу, а цена — 30 тыс. руб. за единицу:

При формировании цены по данному методу фирма нашла, что 100-процентная надбавка к переменным издержкам адекватна покрытию постоянных издержек и зарабатыванию необходимой прибыли. Часть издержек по-прежнему скрыта в надбавке. Однако теперь учтены все постоянные издержки, а не только сбытовые и административные.

ВЫВОД: метод прямых, и метод маржинальных издержек дали одинаковую цену — 30 тыс. руб.

Применяя надбавку, исчисленную любым методом, мы не должны забывать о главном: надбавка должна быть достаточной для всего, что ей полагается покрыть! Она должна быть достаточной для того, чтобы обеспечить удовлетворительную отдачу на используемые активы в длительной перспективе. Именно поэтому опытные менеджеры, выбирая надбавку для назначаемой цены, предпочитают ориентировать ее на рентабельность всех активов (ЭР).

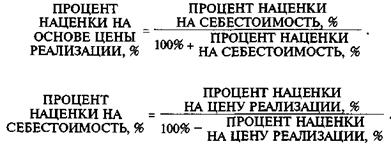

Значительная часть недоразумений, связанных с расчетом базовых цен, а также цен, применяемых в отношениях между оптовыми и розничными коммерсантами, может быть отнесена на счет путаницы двух способов исчисления наценок (надбавок). Важно с самого начала определиться, каким способом вы будете пользоваться.

Первым способом исчисляется процент наценки на себестоимость:

Вторым способом исчисляется процент наценки на основе цены реализации:

В розничной торговле чаще всего применяют второй способ. Цена реализации рассчитывается при этом как частное отделения суммы наценки на процент наценки.

Вместе с тем, при известной себестоимости (закупочной цене) можно вычислить цену реализации, установив процент наценки на основе цены реализации:

Процент наценки на основе цены реализации легко пересчитывается в процент наценки на основе себестоимости. Возможна и обратная операция.

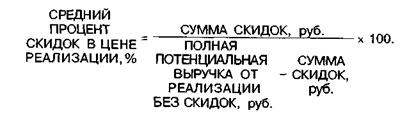

А вот как рассчитывается средний процент скидки в цене реализации:

Ради проверки можно воспользоваться формулой

Итак, рассмотрены основные методы ценообразования, методы, которые можно считать одним из основных средств достижения стратегических маркетинговых целей предприятия. Теперь пора задаться вопросом: «Какие же виды цен являются элементами маркетинговой политики?»

Самую четкую и полную классификацию цен дал В.Е.Хруцкий в книге «Современный маркетинг».

Для успешного продвижения новых изделий и услугна рынке выделяется шесть основных видов цен:

1. "Снятие сливок" на рынке (skim price), т.е. установление с самого начала продвижения на рынке нового или усовершенствованного продукта высокой цены на него в расчете на потребителей, готовых купить продукт по такой цене.

2. Цена за внедрение продукта на рынок (penetration pricing), т.е. установление значительно более низкой цены, чем имеется на рынке на аналогичные товары.

3. "Психологическая" цена (psychological pricing), которая устанавливается чуть ниже какой-нибудь круглой суммы (например, 99 тыс. руб., 199 млн. руб.) и создает у потребителя чисто психологическое впечатление более низкой цены.

4. Цена лидера на рынке или в отрасли (follow pricing), которая устанавливается в соответствии с ценой, предлагаемой главным конкурентом на рынке — обычно ведущей фирмой отрасли.

5. Цена с возмещением издержек производства (costplus pricing), т.е. определение цен на свою новую продукцию с учетом фактических издержек ее производства и средней нормы прибыли на рынке или в отрасли.

6. Престижная цена (prestige pricing), т.е. цена на изделия очень высокого качества, обладающие какими-то особыми, непревзойденными свойствами.

При помощи маркетинга руководству организация предстоит сделать выбор, какому из этих видов цен на новые продукты и соответствующим им подходам к ценообразованию отдать предпочтение. Выбор зависит от многих факторов, среди которых можно отметить долю рынка сбыта, контролируемую данным предприятием, скорость внедрения на рынок нового изделия, период окупаемости капитальных вложений, жесткость конкуренции на рынке и т. п.

Для уже сформировавшегосярынка сбыта и реализуемых здесь относительно продолжительное время товаров и услуг можно выделить восемь основных видов цен, применение которых обеспечивает повышение конкурентоспособности предприятия:

1. Скользящая падающая цена на изделия и услуги (slide-down pricing), которая устанавливается в зависимости от соотношения спроса и предложения и постепенно снижается по мере насыщения рынка.

2. Долговременная цена (long-established price), слабо подверженная изменениям на протяжении длительного периода времени.

3. Цена потребительского сегмента рынка (segment pricing), т.е. цена на примерно одни и те же виды изделий и услуг, реализуемые разным группам потребителей (в зависимости от сегментации конкурентного рынка по потребителям).

4. Эластичная (гибкая) цена (flexible pricing), быстро реагирующая на изменение соотношения спроса и предложения на рынке (как в сторону снижения, так и в сторону повышения в зависимости от характера конъюнктуры).

5. Преимущественная цена (pre-emptive pricing), предусматривающая определенное понижение цен на свои изделия предприятием, которое занимает доминирующие позиции на рынке и может обеспечить значительное снижение издержек производства засчет увеличения объемов сбыта и экономии на расходах по реализации продукции.

6. Цена на изделие, уже снятое с производства, выпуск которого прекращен (phase-out pricing).

7. Цена, устанавливаемая ниже, чем у большинства фирм на рынке (loss-leader pricing).

8. Договорная цена (bargain price), устанавливаемая на специально выделенные виды изделий или на определенные группы изделий одной или нескольких фирм и гарантирующая значительную скидку по сравнению с обычной ценой на те же самые изделия при выполнении потребителем ряда условий при покупке.

5. УПРАВЛЕНИЕ ОБОРОТНЫМИ АКТИВАМИ

5.1 Экономическое содержание оборотного капитала и классификация оборотных активов организации

5.2 Операционный, производственный и финансовый циклы организации

5.3 Процесс управления оборотными активами

5.4 Методика определения потребности в оборотном капитале

5.5. Определение потребности в текущих запасах. Оптимизация текущих запасов

5.6 Управление дебиторской задолженностью

5.7 Управление денежными активами

5.1 Экономическое содержание оборотного капитала и классификация оборотных активов организации

По мнению экономистов, категория оборотные средства имеет двойственное содержание, соединяющее в себе авансированные денежные средства и стоимость материальных ресурсов.

Оборотный капитал - это часть капитала предприятия, авансированного (инвестированного) в его оборотные (текущие) активы, выраженные в денежной форме или в виде материальных запасов, которые могут быть обращены в денежные средства в течение одного производственного цикла.

По материально-вещественному признаку оборотные активы включают предметы труда (материалы, сырье, топливо), готовую продукцию, денежные средства и средства в расчетах. Вещественные элементы оборотного капитала (предметов труда) потребляются в каждом данном производственном цикле. Они утрачивают свою натуральную форму и полностью включаются в стоимость изготовленной продукции (выполненных работ, оказанных услуг).

Большинство экономистов считает, что оборотные средства выполняют две функции: производственную и платежно-расчетную. С помощью первой функции осуществляется денежное обеспечение непрерывности процесса производства. Вторая функция оказывает влияние на сферу производства и сферу обращения, состояние расчетов в экономике и организацию денежного обращения в стране. Наличие оборотных средств в минимально необходимых размерах, обеспечивающих нормальную производственную и коммерческую деятельность предприятия, является непременным условием успешного выполнения ими своих функций.

В процессе производственной деятельности происходит непрерывная трансформация отдельных элементов оборотных средств. Предприятие покупает сырье и материалы; в производстве они превращаются в незавершенное производство, затем в готовую продукцию. Готовая продукция продается покупателю с плановой или неплановой задержкой оплаты (предоставление коммерческого кредита или образование дебиторской задолженности). Часть полученной выручки вновь расходуется на покупку сырья и материалов и т.д. Период полного оборота оборотных активов, в процессе которого происходит смена отдельных их элементов, называют кругооборотом или операционным циклом. По мнению большинства экономистов, кругооборот оборотного капитала происходит в сфере производства и обращения охватывает три стадии - заготовительную (закупки), производственную и сбытовую.

Некоторые экономисты выделяют четыре стадии кругооборота, разделяя третью стадию на две – образование дебиторской задолженности и ее инкассацию. Придерживаясь этой трактовки, дадим их характеристику.

На первой стадии денежные активы (включая краткосрочные финансовые вложения) используются для приобретения сырья и материалов, т.е. входящих запасов материальных оборотных активов.

На второй стадии входящие запасы материальных оборотных активов в результате непосредственной производственной деятельности превращаются в запасы готовой продукции.

На третьей стадии запасы готовой продукции реализуются потребителям и до наступления их оплаты преобразуются в дебиторскую задолженность.

На четвертой стадии инкассированная (т.е. оплаченная) дебиторская задолженность вновь преобразуется в денежные активы (часть которых может храниться в форме высоколиквидных краткосрочных финансовых вложений).

В процессе своего движения оборотный капитал оказывается вложенным в оборотные активы совокупность имущественных ценностей, обслуживающих текущую деятельность и полностью потребляемых в течение одного операционного цикла.

К основным принципам организации оборотных средств относят: определение потребности в собственных оборотных средствах; использование оборотных средств строго по целевому назначению; обеспечение их сохранности, рационального использования и ускорения оборачиваемости.

Реализация первого принципа позволяет экономически обоснованно установить необходимый размер собственных оборотных средств и обеспечить выполнение ими своих функций. Нарушение второго принципа приводит к отвлечению оборотных средств из оборота организации, нарушению платежно-расчетной дисциплины, росту кредиторской задолженности, задержкам выплат по заработной плате, недоимке по налоговым платежам. Игнорирование третьего принципа ведет к «проеданию» оборотных средств, т.е. к постоянному снижению необходимого их размера, что отрицательно сказывается на финансово-хозяйственной деятельности предприятий.

Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство. Часть оборотного капитала постоянно находится в сфере производства, т.е. формирует производственный цикл (производственные запасы, незавершенное производство, готовая продукция на складе и т.д.). Другая часть - в сфере обращения, образуя финансовый цикл (отгруженная продукция, дебиторская задолженность, денежные средства, ценные бумаги и т.д.). Поэтому состав и размер оборотного капитала предприятия обусловлены не только потребностями производства, но и потребностями обращения.

Под составом оборотных активов понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения. В практике учета, планирования и анализа оборотные активы группируются по следующим признакам:

1. По материально-вещественному содержанию выделяют следующие виды оборотных активов:

а) запасы (сырье, материалы, комплектующие, полуфабрикаты и другие аналогичные ценности, животные на выращивании и откорме, затраты в незавершенном производстве, готовая продукция и товары для перепродажи, товары отгруженные, расходы будущих периодов, прочие запасы и затраты);

б) дебиторская задолженность – сумма долгосрочной и краткосрочной задолженности в пользу предприятия (финансовые обязательства по расчетам за товары, работы, услуги, авансы, уплаченные другим организациям и гражданам, задолженность дочерних и зависимых обществ, учредителей по вкладам в уставный капитал и т.п.);

г) финансовые вложения за исключением денежных эквивалентов - сумма финансовых вложений сроком обращения до одного года (краткосрочные займы другим предприятиям, краткосрочные вложения организации в государственные ценные бумаги или банковские вклады);

д) денежные средства и денежные эквиваленты (деньги в национальной и иностранной валюте в кассе и на счетах в банках, прочие денежные средства (в аккредитивах, чековых книжках, переводы в пути и денежные документы; денежные эквиваленты - открытые в кредитных организациях депозиты до востребования; финансовые вложения, приобретаемые с целью их перепродажи в краткосрочной перспективе (как правило, в течение трех месяцев);

е) прочие виды оборотных активов (не отраженные в вышеназванных статьях).

2. По характеру участия в операционном процессе (стадиях движения оборотного капитала):

а) оборотные активы, обслуживающие производственный цикл предприятия (запасы сырья, материалов и полуфабрикатов, незавершенное производство, готовая продукция);

б) оборотные активы, обслуживающие финансовый (денежный) цикл предприятия (дебиторская задолженность, краткосрочные финансовые вложения и денежные средства).

3. По периоду функционирования оборотных активов выделяют:

а) постоянную часть оборотных активов - неснижаемый минимум оборотных активов, необходимый предприятию для осуществления операционной деятельности, не зависящий от сезонных, технологических особенностей производства;

б) переменную часть оборотных активов, которая связана с сезонным возрастанием объема производства и реализации продукции, необходимостью формирования в отдельные периоды запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения.

4. По финансовым источникам формирования выделяют валовые, чистые и собственные оборотные активы.

а) валовые оборотные активы (или оборотные средства в целом) характеризуют общий их объем, сформированный за счет как собственного так и заемного капитала. В составе отчетного баланса предприятия они отражаются как сумма второго раздела его актива.

б) чистые оборотные активы (или чистый работающий капитал) характеризует ту часть их объема, которая сформирована за счет собственного и долгосрочного заемного капитала.

Сумму чистых оборотных активов рассчитывают по следующей формуле:

ЧОА = ВОА – КФО,

где ЧОА - сумма чистых оборотных активов;

ВОА - сумма валовых оборотных активов (раздел второй актива баланса);

КФО - краткосрочные текущие финансовые обязательства (раздел пятый пассива баланса).

Величина чистого работающего капитала может быть также определена по формуле:

ЧОА = СК + ДЗК – ВА, (37)

где СК - собственный капитал (раздел третий пассива баланса);

ДЗК - долгосрочный заемный капитал (раздел четвертый пассива баланса);

ВА - внеоборотные активы (раздел первый актива баланса).

Чистый работающий капитал является важным показателем финансовой прочности организации, ее надежности как получателя текущих кредитов. Наличие этого капитала необходимо для поддержания устойчивого финансового положения предприятия. Чистые оборотные активы могут иметь отрицательное значение. Это может быть в случае, если компания финансирует внеоборотные активы не только за счет собственных средств и долгосрочного заемного капитала, но и за счет краткосрочных обязательств.

Чистые оборотные активы могут быть равны нулю, если компания весь собственный и долгосрочный капитал использует только для финансирования внеоборотных активов, а оборотные активы финансируются только за счет краткосрочных обязательств.

в) собственные оборотные активы (собственные оборотные средства) или (собственный чистый рабочий капитал) характеризуют ту их часть, которая сформирована за счет собственного капитала предприятия. Расчет их суммы аналогичен изложенному выше, но без долгосрочного заемного капитала.

Величину собственных оборотных активов предприятия рассчитывают по формуле:

СОА = ВОА - ДЗК - КФО,

где СОА - собственные оборотные активы;

ОА - валовые оборотные активы;

ДЗК - долгосрочный заемный капитал, инвестированный в оборотные активы предприятия;

КФО - краткосрочные (текущие) финансовые обязательства предприятия.

Величина собственного чистого рабочего капитала может быть также определена по формуле:

СОА = СК – ВА,

Наличие собственных оборотных средств служит одним из основных признаков финансовой устойчивости. Отрицательное значение собственного капитала означает, что кредиторская задолженность превысила текущие активы, т.е. платежеспособность предприятия весьма проблематична. Для нормальной обеспеченности хозяйственной деятельности оборотными средствами величина их устанавливается в пределах 1/3 величины собственного капитала. Собственные оборотные средства находятся в режиме постоянного пользования.

Если предприятие не использует долгосрочный заемный капитал для финансирования оборотных средств, то суммы собственных и чистых оборотных активов совпадают.

5. По степени возможности планирования объемов и структуры оборотных активов выделяют:

а) нормируемые;

б) ненормируемые.

К нормируемым оборотным активам относятся такие их виды, для которых по ретроспективным данным могут быть рассчитаны нормативы их расходования в процессе производства. К ним относятся производственные запасы, расходы будущих периодов, остатки в незавершенном производстве, готовую продукцию на складе. Существует ряд методов и моделей, которые применяются, которые применяются для нормирования отдельных видов запасов.

К ненормируемым – относятся денежные средства, отгруженная продукция, дебиторская задолженность. В отношении этой части оборотных активов используются различные способы планирования и регулирования.

6. По степени ликвидности различают оборотные активы:

а) абсолютно ликвидные – готовые средства платежа (денежные активы в национальной и иностранной валюте);

б) высоколиквидные – могут быть конверсированы в денежную форму в срок до одного месяца (краткосрочные финансовые вложения и краткосрочная дебиторская задолженность);

в) среднеликвидные – могут быть конверсированы в денежную форму в срок от одного до шести месяцев (все формы дебиторской задолженности, кроме краткосрочной и безнадежной, запасы готовой продукции);

г) слаболиквидные – могут быть превращены в денежные средства в срок от полугода и выше (сырье, материалы, полуфабрикаты и незавершенное производство);

д) неликвидные – не могут быть реализованы самостоятельно, а лишь в составе целостного имущественного комплекса (безнадежная дебиторская задолженность и расходы будущих периодов).

7. По степени риска вложения капитала различают активы [11]:

а) с минимальным риском вложений (денежные активы и краткосрочные финансовые вложения);

б) с малым риском вложений (дебиторская задолженность кроме безнадежной; производственные запасы, кроме залежалых; запасы готовой продукции и товаров, за вычетом не пользующихся спросом);

в) со средним риском вложений (незавершенное производство за вычетом сверхнормативного, расходы будущих периодов);

г) с высоким риском вложений (безнадежная дебиторская задолженность, залежалые производственные запасы, сверхнормативное незавершенное производство, запасы готовой продукции и товаров, не пользующиеся спросом).

Классификация оборотных средств по степени их ликвидности и степени финансового риска характеризует качество средств предприятия, находящихся в обороте. Задача такой классификации - выявление тех текущих активов, возможность реализации которых представляется маловероятной. Ликвидность текущих активов является главным фактором, определяющим степень риска вложений капитала в оборотные активы. Накопленные оценки реализуемости тех или иных видов активов за длительный период позволяет определить вероятность риска вложений в эти активы. Группировка оборотных активов по степени риска позволяет осуществлять контроль за рациональным размещением капитала в текущих активах.

8. В зависимости от стандартов учета и отражения в балансе предприятия выделяют следующие их группы:

- запасы;

- налог на добавленную стоимость по приобретенным ценностям (НДС);

- дебиторская задолженность;

- финансовые вложения (за исключением денежных эквивалентов);

- денежные средства и денежные эквиваленты;

- прочие оборотные активы.

В группе «запасы» отражается стоимость запасов, определяемая исходя из используемых организацией способов оценки запасов, за вычетом созданного резерва под снижение их стоимости (сырье, материалы и др. аналогичные ценности; затраты в незавершенном производстве; готовая продукция; товары; расходы будущих периодов и др.)

б) В группе НДС показывается остаток сумм «входного» НДС, которые контрагенты предъявили организации к оплате при приобретении ею товаров (работ, услуг), при этом указывается сумма, которую организация на конец отчетного периода не приняла к вычету и не включила в стоимость приобретенных активов или в состав расходов, Данный остаток учитывается на счете 19 «Налог на добавленную стоимость по приобретенным ценностям».

в) дебиторская задолженность включает задолженность:

- с поставщиками и подрядчиками по предварительной оплате товаров, продукции, работ, услуг;

- с покупателями и заказчиками за проданные товары, продукцию, работы, услуги;

- по налогам и сборам по излишне уплаченным их суммам;

- по социальному страхованию и обеспечению по излишне уплаченным взносам на обязательное социальное страхование, а также в сумме выплаченных пособий;

- с персоналом по оплате труда по выплаченным работникам суммам оплаты труда, отпускным;

с подотчетными лицами по подотчетным суммам, по которым не представлен отчет об их использовании, или неизрасходованным и не возвращенным в срок авансам, выплаченным в связи со служебной командировкой;

- с персоналом по прочим операциям - работникам по беспроцентным займам, возмещению материального ущерба;

- с учредителями в сумме невнесенного вклада в уставный капитал;

- с разными дебиторами и кредиторами по штрафным санкциям, процентам, начисленным по ценным бумагам, кредитам и займам.

Согласно Положениям № 34н и ПБУ 4/99) вышеназванные суммы отражаются за вычетом кредитового сальдо по счету «Резервы по сомнительным долгам» (резерв, созданный по этой задолженности).

г) финансовые вложения (за исключением денежных эквивалентов) включают финансовые вложения организации, срок обращения которых не превышает 12 месяцев. К финансовым вложениям организации согласно ПБУ 19/02 могут относиться:

- государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определены (облигации, векселя);

- вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

- предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования;

- вклады организации - товарища по договору простого товарищества и др.

д) денежные средства и денежные эквиваленты. Согласно Инструкции по применению Плана счетов, Положения № 34н, ПБУ 3/2006 к ним относятся: денежные средства в кассе; остатки наличных денежных средств в рублях и иностранной валюте, на расчетных, валютных, специальных счетах (в аккредитивах в чековых книжках в иных платежных документах кроме векселей, на текущих, особых и иных счетах, не включая депозитные); остатки средств целевого финансирования; денежных средств в рублях или в иностранной валюте, внесенных в кассы кредитных организаций, сберегательные кассы либо кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленные по назначению.

е) прочие оборотные активы. В составе прочих оборотных активов могут учитываться:

- стоимость недостающих или испорченных материальных ценностей, в отношении которых не принято решение об их списании в состав затрат на производство (расходов на продажу) или на виновных лиц;

- суммы НДС, начисленные при отгрузке товаров (продукции, иных ценностей), выручка от продажи которых определенное время не может быть признана в бухгалтерском учете, учитываемые организацией обособленно на счете «Расчеты с разными дебиторами и кредиторами» или на счете 45 «Товары отгруженные»;

- выполненные этапы по незавершенным работам, имеющие самостоятельное значение, учитываемые на счете «Выполненные этапы по незавершенным работам» по договорной стоимости.

Под структурой оборотных активов понимается соотношение между элементами в общей их сумме. Структура оборотных активов в значительной степени определяется отраслевой принадлежностью организаций. Прямой связи между оборотными активами и кредиторской задолженностью нет, однако считается, что у нормально работающего предприятия текущие активы должны превышать текущие обязательства.