Общее понятие об индексах на рынке ценных бумаг.

Обобщающим показателем динамики курсов ценных бумаг являются индексы, которые рассчитываются биржами или специализированными фирмами.

Индексы дают возможность проанализировать состояние фондового рынка в прошедшие периоды времени, выявить определенные тенденции, на основе которых могут быть сделаны прогнозы на будущее. На основе биржевых индексов можно судить также о состоянии экономики всей страны. Инвесторам биржевые индексы позволяют оценить состояние собственного портфеля ценных бумаг.

Самым известным на рынке (и самым первым по времени возникновения) является индекс Доу-Джонса.

В 1884 году партнерами по издательской компании «Доу-Джонс энд компани»- Чарльзу Генри Доу, который был к тому же редактором газеты «Уолл-стрит джорнэл», и Эдварду Джонсу пришла идея рассчитать индекс курсов акций, который мог бы охарактеризовать состояние американского рынка. Идея оказалась удачной, и этот индекс используется уже более 100 лет.

Самый первый европейский индекс, появившийся в Англии, включал 30 составляющих. В 1935г. на страницах газеты «Financial times»- FT, появился первый фондовый индекс. Его составители постарались отобрать 3 десятка ведущих компаний британской промышленности, причем структура составляющих должна была отражать соотношение отраслей в национальной экономике. Британский «индустриальный» индекс FT-30 развивался все эти годы, в его структуре происходил постоянный сдвиг акцента от тяжелей промышленности в сторону компаний, занятых в сервисе. Однако поворотным для него стал 1984г, когда впервые была принята в расчет финансовая акция Национального Вестминстерского Банка. С этого времени индекс FT-30 утратил свой промышленный эксклюзив, и сейчас он называется Индексом обыкновенных акций «Financial Times».

В 1962г. был введен индекс Актуариев, или Индекс всех акций. В него уже вошли более 700 составляющих из разных секторов экономики. Благодаря своему широкому покрытию, он мог быть инструментом измерения поведения рынка в длительный период. Существенное преимущество индекса Актуариев еще и в том, что он показывает инвесторам не только движение рынка в целом, но и отдельных секторов и отраслей в частности.

В январе 1994г исполнилось 10 лет, пожалуй, самому популярному британскому индексу Футси-100. Во всех смыслах он стал как бы золотой серединой: количество составляющих сбалансировано величиной рыночного покрытия. Этот индекс рассчитывается в режиме реального времени.

Глобализация и интернализация фондового пространства на мировом рынке ценных бумаг проходит активнее, чем, к примеру, на товарных рынках. Свидетельство тому - интернализация портфелей ценных бумаг, куда наряду с национальными фондовыми инструментами включается, как правило, «представители» самых разных стран и континентов. Для управления таким пакетом документации даже хорошего знания конъюнктуры своего рынка не достаточно, поэтому обобщающие показатели инвестиций необходимы.

В конце 80-х на рынок вышла Всемирная серия, состоящая из 11 региональных индексов. Информация собирается из 7 широких экономических секторов. В расчет принимается 36 составных отраслевых индексов, полученных на основе 100 подотраслевых категорий. Всемирный индекс базируется на 2,5 тыс. акций из 24 стран мира. Работа по его отчету осуществляется тремя структурами – газетой «Financial time», американским инвестиционным банком «Голдман Загз» и фирмой «Каунти Натвест Секьюритиз».

Приведенные факты – лишь небольшая часть колоссального количества фондовых индикаторов, существующих на мировом рынке ценных бумаг. Существует масса специализированных показателей, благодаря которым современные фондовые посредники управляют мировым инвестиционным процессом.

Любой фондовый индекс показывает то, что в него заложили разработчики путем выработки составляющих и метода расчета. Как правило, чем шире выборка, тем ближе индекс к индикатору состояния экономики или отдельной отрасли. Более мобильным и конъюнктурным индикатором фондовый индекс стал при объединении составляющих не по отраслевому признаку, а по критерию капитализации компании, т.е. суммарной рыночной стоимости всех акций, находящихся в обращении.

В общем виде фондовые индексы представляют собой среднее изменение цен определенного набора ценных бумаг. Момент или период времени, с которым происходит сравнение, называется базисным. В базисный период цены акций, включенных в тот или иной индекс, трансформируется таким образом, чтобы на эту дату индекс равнялся 10,100 или 1000 для простоты расчетов.

Несмотря на разнообразие фондовых индикаторов, в основе их лежат 3 принципиальных метода расчетов:

· метод средней арифметической простой,

· метод средней геометрической,

· метод средней арифметической взвешенной.

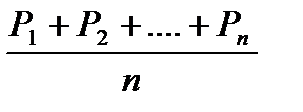

При методе средней арифметической простой цены акций, входящих в индекс, на момент закрытия торгов складываются и сумма делится на количество составляющих для получения средней величины.

Например, если цену акций каждого вида обозначить

P1, P2 …Pn,

то индекс будет рассчитан как

I=  ,

,

где n-количество исследуемых акций.

Согласно этому методу расчета, каждая акция имеет одинаковый вес вне зависимости от размера компании. Однако следует иметь в виду, что, даже при самом простом методе расчета, реальное исчисление фондового индекса происходит значительно сложнее, поскольку его формула включает в себя различные коэффициенты, позволяющие гармонично при необходимости заменять акции одного эмитента на акции другого, учитывать и более сложные процессы на рынке – слияние, поглощение и т.д.

Таким образом, наряду с относительной простотой расчетов у метода средней арифметической простой есть существенные недостатки: он не учитывает реальный масштаб рынка акций конкретного эмитента; в его структуре отведено одинаковое место и самой «сильной», и самой «слабой» компании в выборке. По данному методу до сих пор рассчитываются индексы из семейства «Доу- Джонса».

Индекс по средней геометрической вычисляется умножением цен акций, составляющих индекс, друг на друга. Из этого произведения затем извлекается корень n-ой степени, где n-число акций в индексе:

I=

Как и при использовании метода простой средней арифметической, при данном методе расчета индекса не принимается во внимание тот факт, что объем торговли по акциям разных компаний может быть различным.

По данному методу рассчитываются два известных индекса: FT-30 в Англии и The Value line Composite Index в США.

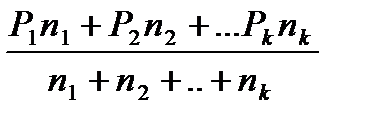

Метод средней арифметической взвешенной применяется для того, чтобы отразить в индексе влияние объемных показателей, т.е. используется методика взвешивания цен акций. Наиболее часто в качестве веса используется рыночная капитализация компании. Этот метод наиболее популярен в мировой практике фондовых индексов, поскольку он адекватно учитывает влияние тех акций, по которым капитализация выше и которые более ликвидны.

Если обозначить цены акций P1 ,P2,…. Pk , а число акции (объем продаж) -n1,n2,…nk ; ∑ ni = n, то

I=

Метод средней арифметической взвешенной имеет некоторые вариации: текущее состояние рынка может сравниваться с состоянием рынка либо в базисный, либо в предыдущей период.

К наиболее известным индексам, рассчитываемым по данному методу, можно отнести семейство индексов S&P, сводный индекс Нью-Иоркской фондовой биржи, FT-100.

Биржевые средние и биржевые индексы – это два основных типа показателей на рынке ценных бумаг. Несмотря на то, что основа как средней, так и индекса – средняя цена акций из выбранного списка на определенную дату, считается, что биржевые индексы точнее, удобнее и репрезентативнее, чем биржевые средние.

Для расчета биржевых средних используются два метода – метод средней арифметической и метод средней геометрической. При методе средней арифметической цены акции всех эмитентов, входящих в показатель, на момент закрытия торгов складывается, и сумма делится на количество составляющих для получения средней величины. Каждая акция имеет одинаковый вес вне зависимости от размера компании и количества в обращении.

Биржевые средние – это взвешенные или не взвешенные среднерыночные цены для отдельных бирж. Напротив, индекс - это всего лишь число, лишенное стоимостного, например, долларового, выражения или других единиц измерения.

Биржевые индексы имеют три принципиальных отличия от биржевых средних. Во-первых, при построении индексов применяется система условного взвешивания. Для каждой ценной бумаги должен быть назначен вес, чаще всего им является доля данной ценной бумаги в общем объеме продаж на биржевом рынке. На российском рынке ценных бумаг значительная часть акций не обращается на ликвидном рынке и использование в качестве веса рыночной капитализации компаний может предоставить портфельному инвестору не совсем достоверную информацию о движении цен. Однако в мировой практике биржевых индексов данный метод весьма популярен, так как он учитывает влияние выбранных ценных бумаг пропорционально фактическому положению на рынке.

На практике возможно использование равных весов, и тогда возникает право случайного выбора любого биржевого актива. Так, весовые коэффициенты фондового индекса журнала «Коммерсантъ» на 1.01.1995г – дату расчета индекса для каждой акции – одинаковы, а именно 100 тыс. руб. Таким образом, индекс равен стоимости гипотетического инвестиционного портфеля, при формировании которого все средства были равномерно распределены между входящими в него акциями.

Во-вторых, индексы имеют временной период для сравнения. Одни индексы сконструированы таким образом, что текущее состояние рынка сравнивается с состоянием рынка в базисный период, другие осуществляют оценку по сравнению с предыдущим периодом.

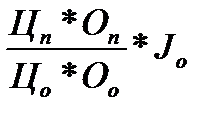

Например, для семейства фондовых индексов АК&M – сводного, финансового, промышленного в качестве базисного принят 1993г, когда с сентября они начали рассчитываться и значение трех индексов приняты равными 1. Формула расчета в этом случае имеет вид:

Jn=  ,

,

где Jn – индекс на n-ую дату;

Цn – текущее рыночная цена(на n-ую дату);

On – число акций в обращении на n-ую дату;

Цn – рыночная цена акций в базисный период; число акций в обращении в базисный период;

Оn – базисное значение индекса(1, 10,100,1000).

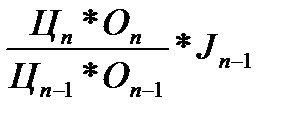

Если при расчете индекса сравнение происходит с предшествующим периодом, то формула принимает следующий вид:

Jn=  ,

,

где Цn-1 – текущая рыночная цена в предшествующий период ,

Оn-1 – число акций в обращении в предшествующий период,

Jn-1 – индекс предшествующего периода.

Таким образом, принцип расчетов основан на соотнесении суммарной капитализации составляющих к аналогичной величине или базисного, или предыдущего периода. К наиболее известным индексам, рассчитываемым по данному методу, можно отнести семейство индексов S&P, сводный индекс Нью-йоркской фондовой биржи, FT-100.

В-третьих, индексы представлены в наиболее удобных единицах измерения, чем средние. Хотя индекс в базовый период принимается за 1, ему, как правило, присваивается более удобное значение – 10, 100 или 1000. Так, базовая стоимость классического среднеарифметического взвешенного индекса “FT-100” в настоящее время берётся по состоянию на 3.01.1984г и равна 1000.

Это лишь общие принципы построения индексов и, разумеется, разные индексы конструируются по-разному. Важно, насколько точно тот или иной индикатор отражает рынок и насколько четкая и беспристрастная картина, адекватная современному состоянию фондового рынка, складывается у инвестора. Это не в последнюю очередь зависит от учета факторов, влияющих на качественное конструирование индексов. К таким факторам относят: размерность выборки, представительность, пересмотр выборки, время расчета индекса. Комитеты по индексам регулярно пересматривают его структуру. Компании, акции которых включены в индекс, со временем могут быть исключены из расчета. Это происходит по различным причинам: или фирма уже не является по базовым показателям деятельности характерной для данной отрасли, или доля самой отрасли в экономике уже изменила свой вес. Могут быть и другие причины, в том числе и информационные, например, в случае публикации недостаточной финансовой отчетности.