Векселя

Вексель как особый объект гражданских и торговых правоотношений формировался на протяжении веков, постепенно приобретая те качества, которые присущи ему сегодня как ценной бумаге, расчетному средству и кредитному инструменту. От “разменного письма” да “бездокументарного суррогата” платежного средства – таков его эволюционный путь.

История векселя тянется из глубокой древности. Однако нельзя точно сказать, когда он появился, имеются указания, что некое подобие вексельной сделки было известно уже в античную эпоху.

История векселя тянется из глубокой древности. Однако нельзя точно сказать, когда он появился, имеются указания, что некое подобие вексельной сделки было известно уже в античную эпоху.

Дошедшие до нас описания различных денежных операций в Греции, Месопотамии дают основания говорить, что там уже были некоторые элементы вексельного обращения.

Возникший в древности, вексель постепенно развивался в условиях денежного обращения в Средние века. В настоящее время историю развития векселя в Средние века разделяют на три периода:

- итальянский– до середины XVII века, когда он служил средством размена;

- французский, когда он стал средством расчетов;

- немецкий, когда вексель превратился в кредитный инструмент.

Lettera di cambio по-итальянски, Wechseln по-немецки, letter de change по-французски – это “разменное письмо”, что отражает функцию в период его появления в XII-XIII вв. Вексель еще не знает передаточной надписи и обращается только между его первоначальными участниками: векселедателем, ремитентом и плательщиком. На вексельных ярмарках в Лионе и Безансоне один и тот же вексель в момент платежа погашает ряд требований, переходя из рук в руки. Делается это на общем собрании всех купцов, в присутствии всех должников и всех кредиторов и называется сконтрацией. На ярмарках учреждаются ярмарочные суды, издаются специальные регламенты для производства ярмарочных дел, рассчитанные на быстроту и строгость взыскания: неисправный должник подвергается личному задержанию, а его имущество немедленно обращается на удовлетворение кредитора.

Дальнейшим шагом в развитии векселя стало наделение его свойством передаваемости до наступления срока платежа по нему. Передача совершается в форме индоссамента. Индоссамент с солидарной ответственностью надписателей был узаконен французским “Ордонансом для торговли” (1673 г.), послужившим основой для Французского торгового кодекса 1807 г. Многие его положения действуют и поныне. Вексель (переводный) становится расчетным средством и служит для обращения денежных сумм, как сумм торговых долгов. Он по-прежнему связан с существом тех сделок, из которых исходит, т.е. в нем отражаются первоначальные отношения между сторонами.

Для силы векселя имеют значение не только имена сторон по вексельному обязательству, но и счеты между ними. Эти счеты должны исходить из торговых сделок, в противном случае по французскому праву на вексель не распространялась компетенция коммерческих судов, он не погашался пятилетней давностью со дня протеста, а уклонение от платежа не могло повлечь за собой личное задержание неисправного должника.

С введением индоссамента вексель становится оборотным документом. Надписатели в качестве индоссантов несут солидарно с векселедателем ответственность за платеж по векселю. Однако, по-прежнему это корпоративный документ, хождение которого возможно только в среде коммерсантов. Общим основанием вексельной правоспособности в этот период становится правило: вексель, выданный лицом, не являющимся коммерсантом, по отношению к нему имеет значение простого долгового обязательства.

Заключительный этап становления векселя связан с германским законодательством, которое придавало значение лишь тому, что это письменно удостоверенное денежное обязательство, по содержанию сходное с заемным письмом и отличающееся от последнего только названием, и что оно влечет за собой особую быстроту и строгость взыскания, простирающуюся не только на имущество, но и на личность должника.

Такой подход не только видоизменил экономическую функцию векселя, но и придал вексельному обязательству свойство абстрактности. Вексель теряет связь с торговлей и становится доступным для всякого, кто может вступить в договоры. Вексель превращается в кредитный инструмент, в кредитную бумагу, обращающуюся на рынке наравне с другими ценными бумагами, а точнее – во главе их. Эти нормы нового вексельного права закрепились в общегерманском вексельном уставе 1847 г. и оказали сильное влияние на развитие вексельного права вообще и российского вексельного права, в частности. Вексельный устав 1847 г. определял пределы вексельной правоспособности: “обязываться векселями может каждый, кто может вступать в обязательства по договорам”.

Говоря о России нужно отметить, что здесь вексель не был вызван условиями денежного обращения и потребностями торговли, он явился по воле законодателя. Первый вексельный устав был опубликован 16 мая 1729 г. на русском и немецком языках.

Последний вексельный закон дореволюционной России был разработан выдающимся правоведом П.П. Цитовичем по поручению министра финансов С.К. Витте. Явившись результатом почти полувековой работы, он был принят в 1902 году и вступил в силу 1 января 1903 года.

Первые случаи выпуска внутренних векселей в России после более, чем 60-тилетнего перерыва, были зарегистрированы в конце 1991 – начале 1992 г.г. В течение 1994-1997 г.г. были пройдены два пика выпуска векселей: лето-осень 1995г. (финансовый вексель), весна-лето 1996г. (векселя для расчетов по товарным сделкам и облегчения платежей). Кроме того, с осени 1996г. правительство ведет линию на принудительную векселезацию основной части дебиторско-кредиторской задолженности предприятий, оформление ее векселями единого образца и запуск – через протест векселей – механизма банкротства предприятий и разделения кризиса расчетов.

Вексель представляет собой абстрактное, ничем не обусловленное долговое обязательство, которое дает право его владельцу на требование обозначенной в векселе денежной суммы с лица, выдавшего или акцептовавшего вексель.

В зависимости от характера оформленного векселем обязательства различают два вида векселей: простой (соло) и переводной вексель ( тратта).

По простому векселю единственным обязанным лицом является векселедатель, обязательство которого возникает в момент передачи этого документа векселедержателю. Иными словами, в соло0векселе всегда две стороны: векселедатель – лицо, выставляющее (выдающее) вексель и векселедержатель- первый получатель векселя, перед которым векселедатель принимает обязательство о платеже. Подписывая вексель, векселедатель лично обязуется произвести платеж указанной в векселе суммы значащемуся в векселе лицу от своего имени и за свой счет.

По простому векселю единственным обязанным лицом является векселедатель, обязательство которого возникает в момент передачи этого документа векселедержателю. Иными словами, в соло0векселе всегда две стороны: векселедатель – лицо, выставляющее (выдающее) вексель и векселедержатель- первый получатель векселя, перед которым векселедатель принимает обязательство о платеже. Подписывая вексель, векселедатель лично обязуется произвести платеж указанной в векселе суммы значащемуся в векселе лицу от своего имени и за свой счет.

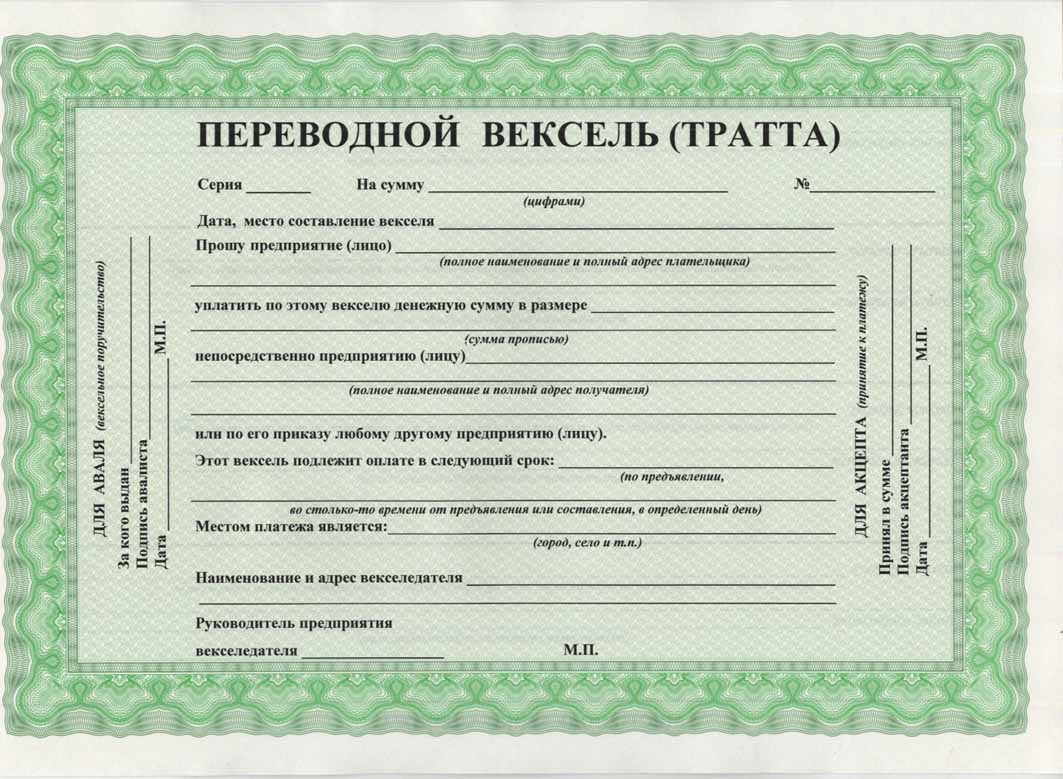

По переводному векселю векселедержатель дает поручение ( называемое «приказ») третьему лицу произвести платеж векселедержателю. Сторонами в переводном векселе, таким образом, являются три лица : трассант (векселедатель) - лицо, выдающее вексель; трассат ( плательщик) – лицо, к которому трассант обращает свой приказ платить по векселю; ремитент –первый получатель ( векселедержатель), на чье имя выставлен вексель. Акцептовав вексель, плательщик принимает обязательство оплатить его от своего имени. Посредством акцепта плательщик становится лавным должником по этой ценной бумаге, обязанным так же, как и векселедатель по простому векселю (ч.1 ст.78 Положения о векселях)

По переводному векселю векселедержатель дает поручение ( называемое «приказ») третьему лицу произвести платеж векселедержателю. Сторонами в переводном векселе, таким образом, являются три лица : трассант (векселедатель) - лицо, выдающее вексель; трассат ( плательщик) – лицо, к которому трассант обращает свой приказ платить по векселю; ремитент –первый получатель ( векселедержатель), на чье имя выставлен вексель. Акцептовав вексель, плательщик принимает обязательство оплатить его от своего имени. Посредством акцепта плательщик становится лавным должником по этой ценной бумаге, обязанным так же, как и векселедатель по простому векселю (ч.1 ст.78 Положения о векселях)

В рамках данной классификации выделяют также бланковый вексель ( бланко-вексель) и домицилированный.

Бланковый вексель(бланко-вексель) – это документ, подписанный веселедателем и пущенный в обращение. При этом в нем отсутствует один или несколько обязательных реквизитов (например, указание суммы или срока платежа и т.д.). Потребность в такой форме появляется обычно в случае договора поставки, когда еще окончательно не установлены цена товара и срок поставки. Выдача такого бланка предполагает высокую степень доверия между векселеучастниками, т.к. с момента внесения лицом, к которому перешел этот незавершенный документ, всех недостающих реквизитов бланк приобретает юридическую силу векселя.

Домицилированный вексель – это вексель, содержащий оговорку о том, что он подлежит оплате у третьего лица ( домицилиата) в месте, отличном от местонахождения ( местожительства) лица, обязанного платить по этому документу. Такая оговорка ( например, «платеж … в банке» или « оплата производится в …» ) делается векселедателем. Если в такой оговорке домицилиат не назван, то плательщик может указать такое лицо при акцепте. В то же время домицилиат не является ответственным по векселю лицом, от должен лишь своевременно оплатить эту бумагу за счет плательщика (векселедателя), предоставившего в его распоряжение необходимую сумму. На практике в качестве домицилиата обычно указывается банк, в котором плательщик (векселедатель), например, имеет денежные средства на расчетном счете и уполномочивает банк оплатить суммы, указанные в векселе.

По характеру основания возникновения, а также статусу векселедателей векселя подразделяются на частные и государственные (муниципальные).

Частные векселя – это документы, выпускаемые гражданами ( физическими лицами) и юридическими лицами, которые, в свою очередь, можно разделить на коммерческие и финансовыевекселя

Коммерческие векселя – это ценные бумаги, основанием выставления которых являются сделки купли-продажи, поставки и т.п., когда в процессе расчетов возникает необходимость в коммерческом кредите. В соответствии с п.1 ст.823 ГК РФ такого рода кредит предоставляется продавцом (услугодателем) покупателю (услугополучателю) в форме продажи товаров или оказания услуг в отсрочкой (рассрочкой) платежа, под письменное обязательство уплаты определенной суммы в установленный срок.

Финансовыми векселями признаются векселя, которые не являются результатом торговой сделки и имеют основанием своей выдачи получение заемщиком денежных сумм на основании договора займа либо кредитного договора против выдачи долгового обязательства.

По характеру валюты, в которой выражены векселя, различают векселя в национальной валюте (рублевые) и векселя в иностранной валюте. Порядок использования в гражданском обороте валютного векселя, который относится к валютным ценностям, регулируется одновременно и валютным законодательством, что является существенной особенностью этой ценной бумаги.

На практике широкое распространение получили бумаги, именуемые «квазивекселями», среди которых различают поддельные (фиктивные),встречные(«дружеские») и « бронзовые» векселя.

Поддельные (фиктивные) векселя выставляются, акцептуются и т.д. несуществующими юридическими и физическими лицами в мошеннических целях. Поддельная (подложная) подпись не создает обязательства по вексельному праву – она представляет собой состав преступления. Но при этом, поскольку вексель строго формальный документ, в случае, если на нем имеются подписи лиц, не способных быть обязанными по таким бумагам, подписи подложные, подписи вымышленных лиц и т п., все же вексель не теряет силы.

Под встречным («дружеским») векселем понимаются документы, выставляемые двумя юридическими или физическими лицами друг на друга. В таких документах стороны выступают попеременно векселедателем и векселедержателем. Такие векселя признаются встречными даже в том случае, если их сроки и суммы не совпадают. Причиной выставления такого рода бумаг является стремление получить дешевый кредит у третьего лица, так как эти векселя в основании своей выдачи не подразумевают расчеты сторон по товарным или денежным сделкам и, как правило, используются для получения денег от учета этих документов банками.

«Бронзовые» векселя, как и «дружеские», являются финансовыми векселями. В данном случае векселедатель преследует цель продать ценную бумагу. Затем, для погашения задолженности по этой ценной бумаге выставляется второй вексель, для оплаты второго- третий и т.д., причем сумма каждого последующего такого векселя обычно превышает сумму предыдущего. Выгода такого механизма, именуемого «финансовой пирамидой», заключается в том, что векселедатель имеет возможность оборота денег, получаемых от векселедержателей. Таким образом, посредством перераспределения денег между новыми векселеучастниками и теми, кто находится на верхних уровнях «пирамиды» (когда проценты или дисконт по оплачиваемым векселям являются взносами последующих держателей), поддерживается видимая работоспособность системы и, при отсутствии новых участников, выплаты по этим ценным бумагам прекращаются, провоцируя крах.