Вопрос 3.2. Методы калькулирования в зависимости от объекта учета затрат: попроцессный, попередельный, позаказный

Системы калькуляции себестоимости могут варьироваться по типам расходов:

1)система прямой калькулдяции себестоимости;

2)традиционные системы исчисления затрат;

3)система функциональной калькуляции себестоимости.

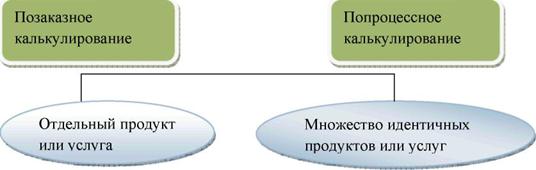

По отношению к производственному процессууправленческий учет затрат можно организовать в разрезе следующих методов: попередельный (попроцессный) и позаказный (рис. 2).

Рис. 2. Методы калькулирования по отношению к производственному процессу.