Формирование рекламного бюджета

Формирование бюджета способствует более четкому определению целей рекламной деятельности и разработке программ по их достижению. Разработанный бюджет позволяет более эффективно распределять ресурсы в процессе практической реализации планов, четко определять основных исполнителей. Он же помогает обеспечить контроль не только за расходованием средств на рекламу, но и за эффективностью рекламной деятельности в целом.

Для определения возможных расходов на рекламную кампанию необходимо разработать бюджет, который состоит из ряда статей:

1. Административные расходы – это заработная плата и другие выплаты персоналу, который занимается информационными вопросами у рекламодателя.

2. Расходы, связанные с реализацией материала.

3. Расходы на приобретение рекламного пространства, т. е. закупка места на газетных полосах, эфирного времени на радио и ТВ, места.под расклейку листовок и пр. Эта статья самая важная в затратах, так как цены на рекламу очень сильно возросли в средствах массовой информации.

4. Материальные затраты при производстве рекламоносителей: радиороликов, плакатов и других средств.

5. Гонорары рекламным агентствам.

6. Другие рекламные затраты.

Расходы на рекламув отечественной экономической теории формально рассматриваются как текущие затраты, или издержки. В то же время данный вид затрат является одним из главных факторов роста объема сбыта товаров и рентабельности рекламодателя. Иногда значительные суммы, расходуемые на рекламу товара на первых этапах его жизненного цикла, могут способствовать получению прибыли от рекламируемого товара через достаточно большой период. Исходя из этого, можно говорить о рекламе как об одной из форм инвестиционных расходов, которые, подобно капиталовложениям в основные средства, окупаются иногда в течение многих лет.

Как показывает практика, при недостаточном объеме рекламных затрат их эффект, выражающийся в увеличении объема продаж, близок к нулю (так называемый закон Мерфи). Вместе с тем, как мы могли видеть на графике кривой Вундта, существует определенный максимальный предел количественного воздействия рекламоносителей на получателей рекламы, после которого ее эффективность снижается. Непосредственным образом это связано и с увеличением затрат на рекламу.

Если при этом вспомнить о количественной неопределенности эффекта как важнейшей характеристике рекламы, то вполне можно согласиться с известным американским бизнесменом Дж. Ванамейкером. Ему приписывается следующая фраза: «Я знаю, что половина моей рекламы идет впустую, вот только не знаю, какая половина. Я трачу на рекламу два миллиона долларов, но не могу сказать, есть ли это половина того, что нужно, или в два раза больше, чем нужно».

В связи с этим могут показаться интересными результаты исследований, проведенных группой американских ученых из Вартонского университета. В ходе исследования было выяснено, что «с точки зрения рекламодателя расчет чистой прибыли, которую приносит реклама, показывает, что 54% бюджета тратится впустую...». То есть наукой подтверждено, что опасения Дж. Ванамейкера относительно доли бесполезных трат на рекламу не так уж далеки от действительности.

В десятку крупнейших в мире рекламодателей по итогам 2006 г. входили следующие компании.

Таблица –Крупнейшие в мире компании-рекламодатели в 2006 г.

| RANK 2006 | Компания | Страна | Затраты на рекламу, млрд$ |

| Procter & Gamble Co | США | 4,898 | |

| AT&T | США | 3,344 | |

| General Motors Corp | США | 3,296 | |

| Time Warner | США | 3,088 | |

| Verizon Communications | США | 2,821 | |

| Ford Motor Co | США | 2,576 | |

| GlaxoSmithKline | Великобритания | 2,444 | |

| Walt Disney Co | США | 2,320 | |

| Johnson & Johnson | США | 2,290 | |

| Unilever | Великобритания/Нидерланды | 2,098 |

(Журнал Adage оглашает список самых крупных рекламодателей США в 2007 году. Топ100 возглавил извечный лидер подобных рекламных рейтингов – P&G.

Исследования показали, что 58 компаний из 100 увеличили свои бюджеты на рекламу, общий рост рекламных затрат в 2007 году составил 1.7%. Лидер рекламного рейтинга P&G увеличил статью рекламных расходов на 7.1%, которая составила $5.2 млрд.

Также на 8.7% увеличила свои рекламные показатели General Motor Corp, занявшая третье место в рейтинге. При этом основные ее конкуренты снизили затраты на рекламу в США)

Процесс разработки рекламного бюджета, как и вся рекламная деятельность, в значительной степени содержит субъективный, творческий элемент и во многом зависит от интуиции, «чутья», имеющегося опыта, индивидуальных характеристик ответственных за этот процесс специалистов.

Весь комплекс решений по разработке рекламного бюджетаможно условно разделить на два больших блока:

1) определение общего объема средств, ассигнуемых на рекламу.

2) распределение средств рекламного бюджета по статьям его расходов.

Основными факторами, определяющими объем рекламных затрат, являются:

– объем и размеры рынка;

– специфика рекламируемого товара и этап жизненного цикла, на котором он находится;

– размеры и мощь рекламодателя;

– роль, которую играет реклама в маркетинговой стратегии рекламодателя, объем рекламных затрат его главных конкурентов и другие. Коротко рассмотрим основные из этих факторов.

1. Специфика рекламируемого товараи этап жизненного цикла, на котором он находится. Опыт рекламной деятельности показывает, что наиболее «рекламоемкими» товарами являются: марочные фасованные продукты питания, лекарственные препараты, туалетные принадлежности, косметика и табачные изделия. Пять из десяти крупнейших рекламодателей в мире производят именно эти товары. Доля затрат на рекламу в общем объеме продаж у них колеблется от 3 до 6,5%. Однако в некоторых случаях она может быть еще выше. Так, корпорация «Ноксуэлл», производящая лекарства, тратит на рекламу сумму, превышающую 22% объема продаж. Прохождение товаром различных этапов своего жизненного цикла предполагает изменение роли рекламы в его поддержке. На первых этапах жизненного цикла товара (ЖЦТ) используется вводящая реклама, целью которой является информирование потребителей о новом товаре. На этапах роста и в начале этапа зрелости используются приемы утверждающей рекламы. На последних этапах ЖЦТ используется напоминающая реклама. Последовательное использование вводящей, утверждающей и напоминающей рекламы составляет понятие рекламной спирали. В подавляющем большинстве случаев на вводящую рекламу требуется потратить более половины общей суммы, расходуемой на рекламную поддержку товара в течение всего ЖЦТ.

2.Объем и географические размеры рынка,показатели сбыта и прибыли рекламодателя. Размеры целевого рынка, объем сбыта и прибыли фирмы – факторы, тесно связанные между собой. Их влияние на размеры рекламного бюджета вполне очевидно: проведение международной и общенациональной рекламной кампании требует больших средств, чем реклама в небольшом городке. Понятно также, что финансировать общенациональную рекламу может только достаточно мощная фирма.

3. Роль рекламы в комплексе маркетинга.Место рекламы в комплексе маркетинга или, если рассматривать процесс шире, в реализации маркетинговой стратегии влияет на объем рекламных ассигнований. Так, для внедрения одного и того же товара на рынок фирма может воспользоваться множеством стратегий, например стратегией выборочного проникновения или стратегией агрессивного маркетинга. В первом случае роль рекламы (а значит, и уровень затрат на нее) будет значительно меньше, чем во втором.

4. Затраты конкурентов.Вборьбе с конкурентами за определенную долю рынка рекламодатель часто исходит из предположения, что уровень внимания потребителя к его товару и аналогичному товару конкурента соотносим с объемами затрат на рекламу обеих фирм. Несмотря на то что больший объем затрат на рекламу не всегда означает ее большую эффективность, определенная логика в таком подходе есть. Однако разрабатывать свой рекламный бюджет, ориентируясь только на затраты конкурентов, не совсем разумно.

5. Вовлеченностьв осуществление рекламной деятельности высших руководителей фирмы.Это один из субъективных факторов, определяющих величину рекламных расходов. Руководители фирм, помимо множества прочих различий между собой в компетентности, опыте, личных характеристиках, по-разному относятся к рекламе. Диапозон отношения к ней очень широк: от четко выраженного неприятия до личного участия в написании обращений, лозунгов, разработке фирменного стиля и т. п.

Можно выделить несколько наиболее часто применяемых подходов к определению объема рекламного бюджета.

1. Разработка бюджета, исходя из наличия денежных средств.Использование данного метода означает, что фирма выделяет на рекламу столько средств, сколько, по мнению ее руководства, она может себе позволить после осуществления других необходимых инвестиций и платежей. Данный подход иногда называют «подходом по остаточному принципу». Это единственно возможный метод для мелких, только начинающих свою деятельность фирм. В то же время полностью игнорируется причинно-следственная связь между затратами на рекламу и конечными результатами деятельности фирмы.

2. Формирование рекламного бюджета, основанное на его объеме за предыдущий период,который корректируется в соответствии с изменяющимися условиями («от факта»).

3. Планирование ассигнований на рекламу путем установления фиксированного процента от объема продаж.Метод доступен для понимания и легок в применении. В отличие от двух предыдущих способов здесь признается взаимосвязь между объемом рекламных затрат и объемом товарооборота. В то же время причина и следствие в данном случае меняются местами: объем рекламных ассигнований определяется объемом сбыта, а не наоборот.

4. Расчет рекламного бюджета с учетом практики конкурирующих фирм.Сторонники метода установления объема рекламных ассигнований на уровне затрат конкурентов выдвигают обычно два основных аргумента. Во-первых, метод, по их мнению, является результатом «коллективной мудрости», «средней точкой зрения отрасли». Во-вторых, поддержание паритета рекламных бюджетов с конкурентами позволяем сохранить определенное равновесие в давлении на потребителя, избегая при этом «рекламных войн». Эти доводы, однако, весьма уязвимы. Так, конкуренты могут спланировать свои рекламные затраты не лучшим образом. Никто не застрахован от ошибок. С другой стороны, цели, имидж, возможности, популярность у различных фирм настолько различны, а эффект рекламы настолько количественно не определен, что копирование рекламного бюджета вряд ли является оправданным.

5. Метод безубыточности основывается на анализе пороговой прибыльности рекламы. Суть его состоит в том, что реклама, являясь по своей сути инвестицией, должна обеспечить дополнительный объем продаж по сравнению с вариантом отсутствия рекламирования. Обеспечение же прироста продаж, в свою очередь, позволяет получить дополнительную прибыль. Суть данного метода заключается в том, что рекламные вложения должны обеспечить прирост прибыли, по крайней мере, не ниже, чем сумма рекламных инвестиций. Хотя данный метод и не лишен недостатков, его прогрессивность по сравнению с методами, рассмотренными выше, состоит уже в том, что он исходит из инвестиционной природы рекламных затрат.

6. Метод Шроера.Используется для разработки стратегии рекламных бюджетов устоявшихся марок, продаваемых в нескольких регионах. Исходной предпосылкой его является предположение, что рекламируемая товарная категория достигла стадии зрелости в своем жизненном цикле. Поэтому совокупный спрос на нее не увеличивается, из чего следует, что рост продаж возможен при условии увеличения доли рынка посредством вытеснения основного конкурента. После этого исследуются два показателя: доля рынка коммуникатора и его конкурента и «доля голоса» тех же фирм. Последний показатель подразумевает долю в общем объеме рекламы по категории. После этого для поиска тенденции изменений рекламного бюджета может быть использована матрица (таблица).

Таблица. Стратегии определения размера рекламного бюджета (для каждого локального рынка) по методу Шроера

| Доля рынка нашей фирмы | Основной конкурент на локальном рынке | |

| Низкое соотношение доля голоса/доля рынка (ниже 1,0) | Высокое соотношение доля голоса/доля рынка (1,0 и выше) | |

| «Догоняющая марка» | Атака с большими расходами на увеличение доли голоса, примерно вдвое превышающими аналогичные расходы конкурента. Удержание этого положения в течение года и более | Стратегия рыночной ниши: отступить и сосредоточиться, сократить расходы |

| «Марка-лидер» | Сохранение преимущества: установить соотношение доля голоса/доля рынка равным 1,0 | Оборонительная стратегия: увеличить расходы, чтобы они соответствовали расходам основного конкурента |

7. Разработка рекламного бюджета на основе моделирования зависимости между уровнем коммуникации и поведением потребителя (метод целей и задач).Исходной посылкой использования данного метода является предположение, что для достижения запланированного объема сбыта необходимо иметь достаточное количество потребителей, каждый из которых должен покупать определенное количество товарных единиц по соответствующей цене за штуку. Для этого необходимо на протяжении первого года после выхода товара на рынок достичь определенного уровня осведомленности, побуждения к пробной покупке и поддержания интенсивности покупок. Количественные соотношения между аудиториями, находящимися на указанных стадиях готовности к покупке, определяются в результате рекламных исследований. Определив их, рассчитывают необходимую степень охвата и частотности воздействия, разрабатывают план использования средств рекламы. После этого можно определить ориентировочный размер рекламных затрат. Достоинством метода является объективная обоснованность рекламных затрат, их взаимоувязка с поставленными коммуникативными целями. Недостатки: сложность, трудоемкость, высокая стоимость.

8. Метод прогнозирования объема рекламного бюджета на основе экспертных оценок.Суть процедуры метода состоит в следующем. Приглашается группа экспертов в количестве 5-10 человек. Причем они не обязательно должны работать в рекламных подразделениях коммуникатора. Желательно, чтобы у экспертов был краткий перечень факторов, которые влияют на объем продаж, и пояснения, как и в какой степени конкретный фактор влияет на продажи. После этого эксперты независимо друг от друга разрабатывают свои проекты объема рекламного бюджета. Данные проектов усредняются. Существуют модификации метода экспертных оценок. К достоинствам метода следует отнести минимальные затраты, требующиеся на его применение. В то же время экспертные оценки не могут быть признаны достаточно точными.

9. Методы определения величины рекламного бюджета, ориентированные на продажи,также исходят из инвестиционной природы рекламных вложений. Определение величины рекламного бюджета с учетом объема продаж предполагает изначальное наличие информации о параметрах функции отклика. В случаях, когда реклама является самым активным аргументом, определяющим объем продаж, просчитывается математическая зависимость влияния уровня рекламных расходов на прибыльность. Среди наиболее известных математических моделей, которые используют данный подход, можно назвать модель рекламного бюджета Видейла–Вольфа и модель ADBUDG Дж. Литла.

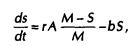

– Модель М. Видейла–Г. Вольфаоснована на предположении, что изменение объема сбыта товара в период t есть функция четырех факторов: затрат на рекламу; константы, выражающей реакцию сбыта на рекламу; уровня насыщения рынка рекламируемыми товарами и константы, выражающей уменьшение объема реализации. Основное уравнение модели имеет следующий вид:

где: S – объем сбыта товара в период t (переменная); ds/dt – изменение объема сбыта товара в период t (переменная); А – объем затрат на рекламу в период t (переменная); R – константа реакции оборота на рекламу (определяется как объем реализации, вызванный каждой затраченной на рекламу денежной единицей в условиях, когда S = 0) (константа); М – уровень насыщения рынка данным товаром (параметр); b — уменьшение объема реализации (определяется как доля объема реализации, на которую этот объем уменьшается в единицу времени в условиях, когда А = 0) (константа).

Таким образом, из уравнения следует, что увеличение объема реализации будет тем больше, чем выше значение константы реакции объема продажи на рекламу, чем меньше насыщен рынок товарами фирмы и чем меньше значение константы уменьшения объема реализации.

Преимущества метода: затраты на рекламу увязываются не только с желаемым ростом объема продаж, но и с характеристиками рынка.

Недостатки: сложность и трудоемкость. Кроме того, модель предполагает функциональную зависимость между показателями, в то время как количественная неопределенность эффекта рекламы является одной из ее характерных черт. Погрешности в определении параметров уравнения, а затем и в расчетах с ее помощью могут быть значительно выше тех, которые допускаются при использовании экспертных оценок, интуиции опытных специалистов-практиков.

Модель ADBUDG Дж. Литлаприменяется на рынке, где первичный спрос нерасширяем, а реклама является определяющим фактором увеличения объема продаж и доли рынка. И эта модель устанавливает связь между этими показателями. При использовании модели изначально предполагается, что планировщики рекламного бюджета могут ответить на следующие вопросы:

– Каков текущий уровень расходов на рекламу торговой марки?

– Какой будет доля рынка, если сократить рекламные расходы до нуля?

– Какой будет максимальная доля рынка, если объем рекламы до уровня насыщения?

– Какой будет доля рынка, если текущий уровень рекламы сократить наполовину?

– Какой будет доля рынка, если текущий уровень рекламы увеличить на 50%?

Математически модель модель ADBUDG Дж. Литла описывается следующим образом:

где: MS(t) – исходная доля рынка; MS(min) – минимальная доля рынка при нулевом объеме рекламы; MS(max) – максимальная доля рынка при объеме рекламы уровня насыщения; Adv – эфективная реклама (с поправкой на эффективность средства рекламы и рекламного обращения); у – коэффициент чувствительности к рекламе; δ – константа.

10.Разработка рекламного бюджета на основе планирования затрат.План рекламных затрат представляет собой смету расходов на различные запланированные рекламные мероприятия, направленные на достижение поставленных целей. Данный метод непосредственно связан со вторым большим блоком проблем разработки рекламного бюджета – распределением рекламных ассигнований. Распределение рекламных ассигнований осуществляется по следующим направлениям:

♦ по функциям рекламной деятельности;

♦ по сбытовым территориям;

♦ по средствам рекламы;

♦ по рекламируемым товарам.

Основными статьями рекламного бюджета в зависимости от функционального назначения являются:

♦ административные расходы – заработная плата работников рекламной службы, накладные расходы и др.;

♦ расходы на приобретение рекламного пространства (одна из самых больших статей) – закупка места на газетных полосах и страницах журналов, эфирного времени на телевидении и радио, площадей на специальных стендах, места под расклейку листовок и размещение различных рекламных носителей на транспорте;

♦ материальные затраты на производство рекламоносителей: видеороликов, плакатов, других средств печатной рекламы, носителей наружной рекламы;

♦ гонорары рекламным агентствам;

♦ другие рекламные затраты (например, на закупку информационных баз, почтовые расходы, транспорт).

Сущность остальных трех критериев определения направлений расходования рекламных ассигнований вполне определяется их названием: по сбытовым территориям; по средствам рекламы; по рекламируемым товарам.

Подводя некоторые итоги анализа приведенных методов разработки рекламных бюджетов, следует отметить, что ни один из приведенных методов не может быть признан универсальным и гарантирующим конкретный, единственно возможный, расчетный уровень затрат на рекламу. Коммуникатору необходимо самостоятельно выбрать оптимальный метод с учетом специфики своей маркетинговой и рекламной деятельности, а также финансовых возможностей.