АНАЛИЗ СИТУАЦИИ. N-СКИЙ ПИВОВАРЕННЫЙ ЗАВОД (N-ПЗ)

Для управления инвестиционным проектом развития ОАО «N-ский пивоваренный завод» по решению советом директоров общества будет создана рабочая группа под руководством генерального директора предприятия. Генеральный директор N-ПЗ, являющийся в соответствии с уставом единоличным исполнительным органом общества, своим приказом формирует рабочую группу, в состав которой будут введены ведущие специалисты предприятия, представители инвестора и банковские специалисты по проектному финансированию.

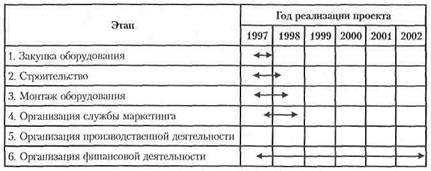

План реализации инвестиционного проекта развития производства на N-ПЗ включает в себя следующие основные этапы:

закупку технологического оборудования (в качестве поставщиков оборудования предполагается привлечь известные европейские фирмы-производители: «Альфа-Лаваль», «Тухенхаген», «Шенг», «Нагема», «Вест-фалия-Сепаратор», «Италком», «Антон Ойлерт», «Данбру»);

строительство (возможные подрядчики: «Дамбру», «Продмонтаж»);

монтаж технологического оборудования (возможные подрядчики: «Нагема», «Тухенхаген», «Продмонтаж», «Аттрактор ЛТД», «Дамбру»);

организацию службы маркетинга (силами N-ПЗ с использованием опыта передовых зарубежных и отечественных производителей);

организацию производственной деятельности (силами N-ПЗ с использованием опыта передовых зарубежных и отечественных производителей);

организацию финансовой деятельности (силами N-ПЗ и КБ «N-банк»).

Окончательный выбор поставщиков и подрядчиков для участия в реализации данного инвестиционного проекта будет произведен на конкурсной основе.

График реализации инвестиционного проекта приведен в табл. 1.

Таблица 1

Планом развития производства на N-ПЗ предусмотрена реконструкция ряда основных и вспомогательных цехов (отделений).

Достижение запланированных в инвестиционном проекте объемов производства N-ПЗ предполагается осуществлять в три этапа.

На первом этапе идет полномасштабная реконструкция действующего производства и сохраняется запланированный на 1997 г. объем производства 5,0 млн. долл. в год.

На втором этапе идет ввод и освоение производственных мощностей, а объем производства достигает 8,3 млн. долл. в год.

На третьем этапе достигается максимальный объем производства 12,3 млн. долл. в год.

График наращивания объемов выпуска продукции на N-ПЗ представлен в табл. 2.

Таблица 2

Учитывая повышенные требования к качеству продукции, предъявляемые рынком пива московского региона в ходе реализации инвестиционного проекта планируется произвести коренную реорганизацию подразделений (служб) ответственных за качество выпускаемого на N-ПЗ пива. В рамках планируемой реорганизации разрозненные подразделения предполагается объединить в жесткую вертикаль, пронизывающую все стадии технологического процесса (цеха и лаборатории), которая будет замкнута на заместителя генерального директора N-ПЗ по качеству. Функциями создаваемой на N-ПЗ вертикали качества будут;

v контроль и анализ качества разрабатываемой продукции;

v контроль и анализ качества сырья;

v контроль за соблюдением параметров технологических процессов;

v разработка мероприятий по повышению качества выпускаемой продукции.

Вопрос для анализа:

Составьте календарный план описанного выше проекта.

АНАЛИЗ СИТУАЦИИ.

МЕХАНИЗМ КОНТРОЛЯ В ФИРМЕ «БРИТИШ ТЕЛЕКОМ»

В фирме «Бритиш Телеком» центральным элементом системы финансового контроля является бюджет. Процесс формирования бюджета начинается с разработки пятилетнего плана. Этот план очень детальный. Значительное внимание в нем уделяется возможному состоянию рынков и конкуренции. Он составляется в форме балансового отчета с указанием возможных прибылей и убытков. Затем на основании пятилетнего плана менеджеры отделений разрабатывают детализированные бюджеты своих отделений. Особое внимание они уделают возможным доходам и расходам, обеспечивающим выполнение пятилетнего плана. Для того чтобы обеспечить сопоставимость данных по различным отделениям, руководство фирмы требует, чтобы во всех отделениях бухгалтерская отчетность и расчет производственных издержек велись в сопоставимой форме.

После того как формирование пятилетнего плана и детализированных бюджетов завершено, бюджеты становятся основными контрольными документами организации. Процедура контроля включает в себя проведение ежемесячных и ежеквартальных обзорных совещаний на уровне правления отделений, на которых реально проведенная деятельность и достигнутый уровень издержек сопоставляется с запланированными показателями. При возникновении отклонений соответствующие менеджеры должны быть готовы объяснить их причины.

Система контроля служит также инструктивно-справочной системой для тех, кто участвует в выработке решений. В рамках бюджетов отделений устанавливаются лимиты капитальных вложений. Руководители отделений могут принимать решения об инвестициях в пределах сумм, если соответствующие затраты в бюджете не указаны. Для больших капитальных затрат по крупным проектам, а также по направлениям, отсутствующим в бюджете, необходимо согласие руководства высшего уровня.

Вопросы для анализа:

1. С какими функциями и подсистемами связана подсистема контроля в вышеприведенном примере?

2. Какой объект контроля является основным?

3. Как можно охарактеризовать описанную выше систему контроля по уровню управления компанией?