Правила регулирования структуры денежной массы

Делить денежную массу на  ,

,  ,

,  ,

,  необходимо, если нужно обеспечить государственное регулирование объема денежной массы и не допускать непредвиденной инфляции (рост цен).

необходимо, если нужно обеспечить государственное регулирование объема денежной массы и не допускать непредвиденной инфляции (рост цен).

При обращении денег важно не только количество абсолютно ликвидных денег М1, но и то количество денег М2, которое быстро может превратиться в М1. Также и М3 может при некоторых условиях стать средством платежа М1.

С помощью распределения денежной массы на агрегаты Центральный банк РФ оказывает влияние на денежную массу М1, повышая ее или снижая (или сдерживая ее рост).

Пример. В случае высокой инфляции ЦБ проводит политику по уменьшению денежной массы М1. Для этого ЦБ продает по поручению правительства государственные ценных бумаги крупного номинала других фирм, банков, т. е. М1 — М3 (денежная масса М1 уменьшается).

Для населения ЦБ РФ продает ценные бумаги меньшего номинала и М1 — М2, денежная масса М1 уменьшается.

Правило: если деньги уходят в банковскую систему на срочный вклад или в бюджет, денежная масса М1 уменьшается, деньги покидают сферу обращения М1.

Если ЦБ РФ повысил процент ставки, по которой проводится кредитование банков, в свою очередь коммерческие банки поднимают процент ставки по срочным вкладам.

Людям (вкладчикам) стало выгодно делать срочные вклады — М2 повышается, а М1 уменьшается — инфляция сдерживается.

На срок вклада деньги ушли в распоряжение банковской системы (- М2).

Коэффициент монетизации

Важным показателем состояния денежной массы выступает коэффициент монетизации, равный

.

.

Коэффициент монетизации позволяет ответить на вопрос: достаточно ли денег в обороте? Он показывает, насколько валовый продукт обеспечен деньгами (или сколько денег приходится на рубль ВВП).

В развитых странах коэффициент монетизации достигает 0,6, а иногда близок к единице. В России этот показатель едва достигает 0,1.

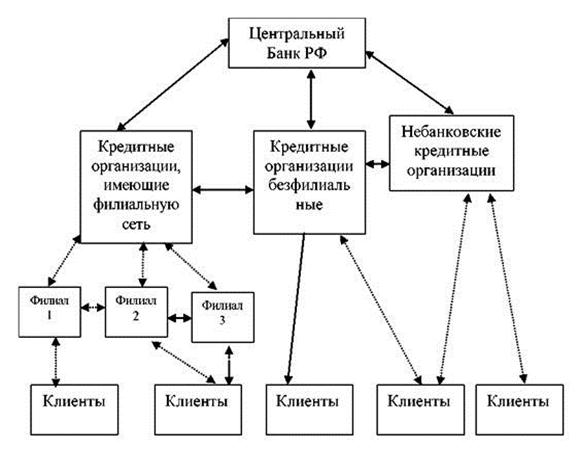

Платежная система –это совокупность организационных форм, инструментов и процедур, способствующих денежному обращению.

Платежная система включает инструменты порядок, формы и правила расчетов в Российской Федерации. Функционирование системы регулируется Гражданским Кодексом РФ, ФЗ О Центральном банке РФ (Банке России), О банках и банковской деятельности и документами ЦБ РФ. Структура платежной системы России приведена на рисунке. Платежный оборот делится на налично-денежный и безналичный

Структура платежной системы Российской Федерации

Платежный оборот– процесс непрерывного движения средств платежа во всех формах (денежные средства – наличные и безналичные, чеки, сертификаты, векселя, платежные карточки и пр.)

Денежный оборот– составная часть платежного оборота – представляет собой процесс непрерывного движения денежных знаков в на личной и безналичной форме.

Денежное обращение– часть денежного оборота, налично-денежный оборот – переход денежных знаков от одних субъектов к другим.

Безналичный оборот денегв современных условиях играет ведущую роль. В некоторых странах, например в США, безналичные расчеты составляют около 95%.

Безналичный оборот (расчеты)существует в виде записей по депозитным счетам (депозитные деньги).

Принципы организации безналичных расчетов:

правовой режим осуществления расчетов и платежей;

осуществление расчетов по банковским счетам;

наличие распоряжения или акцепта (согласия) владельца счета на списание КО средств с его счета;

соблюдение установленных законодательно сроков платежей;

исполнение платежных документов при наличии средств на счете плательщика;

взаимный контроль между участниками расчетов.

Основными формами безналичных расчетовявляются:

расчеты платежными поручениями преобладающая форма расчетов;

расчеты платежными требованиями (по инкассо) применяются в меньшей степени в случае поручения клиента банку получить платеж от 3го лица его дебитора;

расчеты чеками;

расчеты аккредитивами;

платежные карты;

вексельные расчеты.

Платежные поручения — это форма безналичных расчетов, представляющая собой распоряжение вкладчика счета (плательщика) своему банку о переводе определенной суммы на счет получателя средств, открытый в этом или другом банке.

При расчетах платежными поручениями банк обязуется по поручению плательщика за счет средств, находящихся на его счетах, перевести определенную денежную сумму на счет указанного плательщиком лица в этом или ином банке в срок, предусмотренный законом или устанавливаемый в соответствии с ним, если более короткий срок не предусмотрен договором банковского счета.

Платежные поручения по договоренности сторон могут быть срочные, досрочные.

Срочные платежные поручения применяются в следующих случаях:

авансовый платеж, т. е. платеж до поставки товара, работ, услуг;

платеж после отгрузки товара, т. е. путем прямого акцепта товара;

частичные платежи при крупных сделках.

Платежное поручение может быть оплачено полностью или частично при отсутствии денег на счете плательщика, о чем делается отметка на платежном документе.

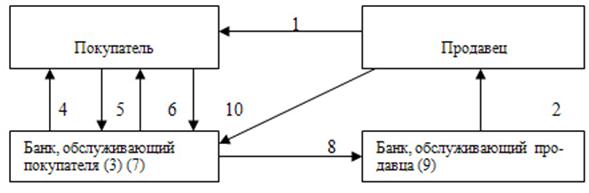

Схема расчетов платежными поручениями:

1. покупатель (плательщик денежных средств) предоставляет в банк платежное поручение в четырех (или пяти) экземплярах и получает назад четвертый экземпляр в качестве расписки банка;

2. банк, обслуживающий покупателя, на основании первого экземпляра платежного поручения списывает денежные средства со счета покупателя;

3. банк, обслуживающий покупателя, направляет в банк, обслуживающий продавца, два экземпляра платежного поручения и денежные средства;

4. банк, обслуживающий продавца, используя второй экземпляр платежного поручения, зачисляет денежные средства на счет продавца (получателя денежных средств);

5. банки выдают своим клиентам выписки из расчетных счетов.

Платежные требования - требование поставщика к покупателю оплатить на основе направленных ему расчетных и отгрузочных документов (транспортной накладной) стоимость поставленной по договору продукции, выполненных работ и услуг обслуживающему банку. Выписывается поставщиком. Плательщик обязан в течение трех дней представить в обслуживающий банк акцепт на оплату.

Плательщик, определив возможность оплаты полученного платежного требования-поручения, сдает данный документ в обслуживающий его банк для перечисления акцептованной им суммы на расчетный счет продавца. Таким образом, платежное требование-поручение представляет собой требование продавца к покупателю и поручение покупателя своему банку произвести оплату на основании расчетных и отгрузочных документов поставляемой продукции.

Схема расчетов платежными требованиями-поручениями

1. отгрузка продукции продавцом;

2. передача платежного требования-поручения вместе с отгрузочными документами в банк, обслуживающий покупателя;

3. помещение отгрузочных документов в картотеку в банке, обслуживающем покупателя;

4. передача платежного требования-поручения покупателю;

5. оформление покупателем платежного требования-поручения и передача его в банк. Банк принимает его только при наличии средств на счете покупателя;

6. передача покупателю отгрузочных документов;

7. банк покупателя списывает сумму оплаты со счета покупателя;

8. банк покупателя направляет в банк, обслуживающий продавца, платежные требования-поручения;

9. банк продавца зачисляет сумму оплаты на счет продавца;

10. банк выдает своим клиентам выписки из расчетного счета.

Аккредити́в— это условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению приказодателя (плательщика по аккредитиву), осуществить платеж в пользу бенефициара (получателя средств по аккредитиву) указанной в аккредитиве суммы по представлении последним в банк документов в соответствии с условиями аккредитива в указанные в тексте аккредитива сроки, или оплатить, акцептовать или учесть переводной вексель, или предоставить полномочия другому банку (исполняющему банку) произвести такие платежи или оплатить, акцептовать или учесть переводной вексель.