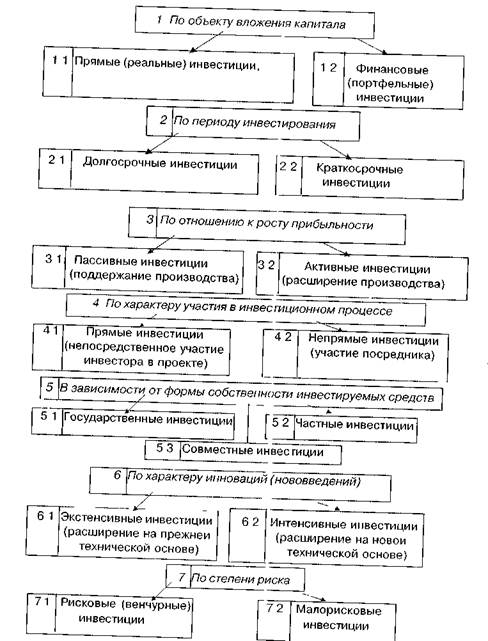

Виды инвестиций

Инвестиции можно классифицировать по различным признакам (см рис |l) Главным признаком классификации является объект вложения капитала

Инвестиции по направлениям вложения средств классифицируются следующим образом:

- инвестиции в материальные активы (земельные участки, средства производства, запасы, покупные комплектующие, другое имущество);

- финансовые инвестиции (ценные бумаги, долевое участие, приобретение долговых прав),

- инвестиции в нематериальные активы (НИОКР, ноу-хау, приобретение лицензий, обучение персонала, реклама, фирменный имидж, социальная сфера и пр )

Инвестиции в материальные активы принято называть реальными (прямыми) инвестициями

Прямые реальные инвестиции- это любое вложение денежных средств в реальные активы, связанное с производством товаров и услуг для извлечения прибыли. Эти вложения направлены на увеличение основных фондов предприятия как производственного, так и непроизводственного назначения.

Инвестиции в реальные активы по направлениям использования подразделяются на инвестиции:

- в повышение эффективности производства;

- в расширение производства;

- в новое производство;

- для удовлетворения требований государственных органов управления.

Финансовые (портфельные) инвестиции- приобретение активов в форме ценных бумаг для извлечения прибыли. Эти вложения направлены на формирование портфеля ценных бумаг.

Следующий признак классификации инвестиций - период инвестирования, на основании которого выделяют краткосрочные и долгосрочные инвестиции.

Краткосрочные инвестиции - это вложения денежных средств на период до одного года

Долгосрочные инвестиции- это вложения денежных средств в реализацию проектов, которые будут обеспечивать предприятию выгоду в течение периода, превышающего один год. Основной формой долгосрочных инвестиций предприятий являются ее капитальные вложения в воспроизводство основных средств.

По отношению к росту прибыльности инвестиции подразделяются на:

- пассивные инвестиции (поддержание производства);

- активные инвестиции (расширение производства).

Рис 1 Классификация инвестиций по различным критериям

Рис 2 Структура капитала коммерческого предприятия

По характеру участия предприятия в инвестиционном процессе выделяют прямые и непрямые инвестиции.

В случае прямых инвестиций подразумевается непосредственное участие предприятия-инвестора в выборе объектов вложения капитала (капитальные вложения, вложения в уставные фонды других предприятий, в некоторые виды ценных бумаг).

Непрямые инвестиции подразумевают участие в процессе инвестирования посредника ( инвестиционного фонда или финансового

посредника).

В зависимости от формы собственности инвестируемых средст

различают инвестиции.

- государственные,

- частные российских резидентов;

- иностранные инвестиции;

- совместные инвестиции (субъектов РФ и иностранных государств)

Государственные инвестиции - это вложения средств государственных предприятий, а также средств государственного

бюджета разных уровней и государственных внебюджетных фондов.

Частные инвестиции - это вложения средств физических лиц и предпринимательских организаций негосударственных форм собственности.

По характеру инноваций (нововведений) принято различать:

- экстенсивные инвестиции (расширение на прежней технической

основе);

- интенсивные инвестиции (расширение на новой технической основе).

Кроме того, отдельно выделяют венчурные инвестиции и аннуитет.

Венчурные инвестиции - это рискованные вложения капитала, обусловленные необходимостью финансирования мелких инновационных фирм в области новых технологий.

Это также вложения в акции новых предприятий или предприятий, осуществляющих свою деятельность в новых сферах бизнеса и связанных с большим уровнем риска.

Аннуитет - это инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени В основном это вложения средств в страховые и пенсионные фонды.

В условиях рыночных отношений происходит непрерывное формирование денежных ресурсов и их эффективное вложение в наиболее доходные активы, что достигается с помощью финансового рынка.

Финансовый рынок включает в себя денежный, кредитный и фондовый рынки.

Предприятие может осуществлять финансовые инвестиции в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставлять другим организациям займы.

Рассмотрим более подробно финансовые (портфельные) инвестиции.

Портфель ценных бумаг- это совокупность собранных воедино различных инвестиционных ценностей, служащих инструментом для достижения конкретной инвестиционной цели вкладчика.

Ключевой целью управления инвестиционным портфелем является обеспечение наиболее эффективных путей реализации стратегии предприятия на фондовом рынке.

Основными факторами, определяющими масштабы инвестиционной деятельности предприятия на рынке ценных бумаг, являются следующими:

- стадия жизненного цикла предприятия;

- политика на фондовом рынке;

- наличие достаточных инвестиционных ресурсов для прямого или портфельного инвестирования;

- готовность осуществлять значительные инвестиционные затраты, не приносящие дохода в настоящем, но рассчитанные на будущий период, и другие.

В процессе управления инвестиционным портфелем решаются следующие задачи:

- обеспечение высоких темпов экономического развины предприятия за счет эффективной инвестиционной деятельности

- достижение максимизации прибыли (дохода) от инвестиционно!! деятельности,

- обеспечение снижения уровня инвестиционных рисков,

- обеспечение финансовой устойчивости и платежеспособное in предприятия в процессе осуществления инвестиционной деятельное!и

Инвестиционный портфель включает совокупность ценных бум<-и принадлежащих предприятию, имеющих различный срок погашения, i неодинаковой доходностью и ликвидностью

Инвестиционный портфель формируется на основе диверсификации (разнообразия) включаемых в него финансовых активов Это означав! что чем большее количество ценных бумаг входит в портфель, тем меньше» изменяется его общая стоимость в случае падения курса (цены) одной из составляющих) (например, обыкновенных акций) И, наоборот, чем меньше число типов ценных бумаг, включенных в портфель, тем болео высокий доход в общем даст рост одного из них

Портфель может состоять из ценных бумаг одного вида, а также изменять свой состав и структуру путем замещения одного вида фондовых инструментов другими

Тип портфеля ценных бумаг- это его обобщенная характеристика с позиций задач, стоящих перед ним в целом, или отдельных видов ценных бумаг, входящих в портфель

На практике существует следующая классификация портфелей

- портфель роста,

- портфель дохода,

- портфель рискового капитала,

- сбалансированный портфель,

- портфель стабильного роста дохода и капитала,

- портфель краткосрочных ценных бумаг,

- портфель долгосрочных фондовых инструментов, с фиксированным доходом,

- специализированные, региональные и отраслевые портфели

Портфель роста ориентирован на акции тех эмитентов, которые

быстро увеличивают свою курсовую стоимость (цену) на вторичном фондовом рынке (например, акции Газпрома)

Портфель дохода предназначен для получения высокого текущею дохода (в форме дивидендов и процентов)

Портфель рискового капитала состоит из акций молодых компании «агрессивного» типа, выбравших стратегию быстрого расширения производства товаров (услуг) на основе новейших технологий

Портфель краткосрочных ценных бумаг формируется исключительно из высоколиквидных финансовых инструментов, которые могут быть реализованы быстро в целях получения наличных денежных средств

Портфель долгосрочных финансовых инструментов ориентирован исключительно на частные долгосрочные облигации со сроком

обращения свыше пяти лет. Его цель - облегчить регулярность поступления доходов по различным ценным бумагам.

Специализированный портфель означает ориентацию инвестора на вложения в специальные финансовые инструменты (муниципальные облигации, например)

Региональные и отраслевые портфели включают ценные бумаги, выпускаемые исполнительными органами власти субъектов РФ, а также ценные бумаги эмитентов, представляющих данную отрасль экономики и обеспечивающих высокую доходность по ним (например, электроэнергетику, черную и цветную металлургию и т.д.)

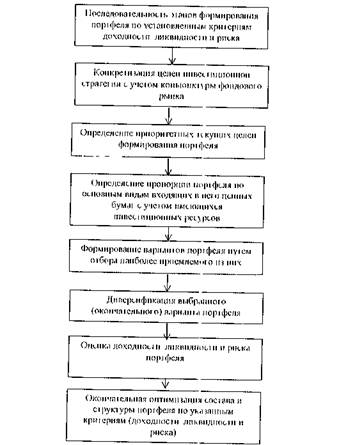

Основные этапы формирования инвестиционного портфеля приведены на рис. 3.

Рис 3 Этапы формирования инвестиционного портфеля

Основными принципами формирования инвестиционного портфеля являются:

- безопасность; ,

- доходность;

- ликвидность вложений;

- рост вложений средств.

Под безопасностью инвестиций понимается их страхование от возможных рисков и получение дохода.

Под ликвидностью инвестиционного портфеля понимается способность финансового актива быстро превращаться в деньги для приобретения недвижимости, товаров, услуг.

Ни одна из ценных бумаг не обладает в полной мере этими свойствами. Если она доходна, то ее надежность будет низкой, так как покупатели надежных ценных бумаг будут предлагать за них реальную цену. Главная цель инвестора - достичь оптимального соотношения между риском и доходом.

Фондовый портфель является оптимальным, когда риск минимален, а доход от вложений максимален.

Управление инвестиционным портфелем включает:

- формирование и анализ его состава и структуры;

- регулирование его содержания для достижения поставленных перед портфелем целей при сохранении необходимого уровня и минимизации связанных с ним расходов.

Целями управления портфелем могут быть:

- сохранность и увеличение капитала в отношении ценных бумаг с растущей курсовой стоимостью;

- приобретение ценных бумаг, которые по условиям обращения могут заменить наличность (векселя);

- доступ через приобретение ценных бумаг к дефицитной продукции, имущественным и неимущественным правам;

- расширение сферы влияния собственности, ФПП (и иных предпринимательских структур);

- спекулятивная игра на колебаниях курсов в условиях нестабильности фондового рынка;

- зондирование рынка, страхование от излишних рисков путем приобретения государственных краткосрочных облигаций с гарантированным доходом и т.д.

В процессе инвестиционной деятельности цели вкладчика могут меняться, что приводит к изменению состава портфеля.

Обновление портфеля сводится к пересмотру соотношения между доходностью и риском входящих в него ценных бумаг. По результатам анализа принимается решение о продаже определенного вида ценных бумаг. Инвестиционная ценная бумага продается, если:

а) она не принесла инвестору требуемого дохода и его рост не

ожидается в будущем;

б) она не выполнила возложенную на нее функцию;

в) появились более доходные сферы вложения собственных денежных средств у инвестора.