Иммунизация с использованием выпуклости

Эквивалентным способом расчета дюрации является запись исходного уравнения в виде

где Р0 - текущий рыночный курс облигации;

^' (С/) ~ приведенная стоимость потоков платежей по облигации при ставке дисконтирования, равной доходности к погашению; 7 ^ срок погашения облигации.

Вначале приведенная стоимость каждого платежа PVyCA

выражается как некоторая доля рыночного курса Р0, затем эти доли умножаются на величины соответствующих периодов времени до наступления платежей и, наконец, полученные результаты суммируются и получается значение показателя дюрации.

Рассмотрим расчет дюрации на примере. Пусть имеется облигация с ежегодным купонным платежом 80 ден. ед., сроком до погашения 3 года и номиналом 1000 руб. Текущий рыночный курс равен 950,25 руб., доходность к погашению 10%.

Таблица 5 Расчет дюрации

| Время до наступлении n.ia i ежа | Сумма платежа, руб. | Ставка приведении 1/(1+0,1)' | Приведенная стоимость платежа, руб (2) х (3)" | Приведен паистоимость платежа, умноженная на время (4)х (1) |

| I | 80 1080 | 0.9091 0.8264 0.7513 | 72.73 66.12 811.40 | 72.73 132.24 2434.20 |

| Итого: | 950.25 | 2639.17 |

Через 1 год будет получена часть рыночного курса облигации, равная

72 71

' =0.07653. 950,25

через 2 года

-^1^ = 0,06958.

950,25

через 3 года

«1Ь*= 0,85388

950.25

В сумме эти доли дают единицу: 0,07653 + 0,06958 + 0,85388 = 1, что и позволяет их использовать в качестве весов при вычислении взвешенного среднего. Взвешенное среднее платежей по облигации равно: (1 0,07653) + (2 0,06958) + (3 0,85388) = 2,78 года.

Таким образом, для вычисления дюрации каждый вес нужно умножить на соответствующий отрезок времени до наступления данного платежа и затем полученные значения сложить.

Для бескупонной облигации, с которой связан только один платеж, поскольку PV(C\) = /> , то уравнение дюрации принимает вид

Для всякой купонной облигации дюрация всегда меньше периода времени до погашения j . Так как максимальное значение, которое

может принимать t, равно у , и каждое t умножается на вес ~ < ' ,

'о

то следовательно, /) < у .

Одно из следствий теоремы оценки облигаций заключается в том, что облигации, имеющие одинаковые сроки погашения, но различные купонные платежи, могут по-разному реагировать на одно и то же изменение процентной ставки, т.е. курсы этих облигаций могут меняться по-разному при заданном изменении процентной ставки. Однако, облигации с одинаковой дюрацией в этом случае реагируют сходным образом. Процентное изменение курса облигации связано с ее дюрацией следующей формулой:

где дуэ - изменение курса облигации; р - начальный курс облигации;

ду - изменение доходности к погашению облигации; V - исходная доходность к погашению. Величина

называется модифицированной продолжительностью, она показывает, насколько изменится цена облигации при изменении ставки Доходности по облигации на один процент, т.е.

Облигация, представленная в табл. 5 имеет дюрацию 2,78 и доходность 10%. Модифицированная продолжительность данной облигации равна:

Таким образом, при изменении доходности к погашению на 1%, т.е. до 1 1%, цена (курс) облигации изменится приблизительно на 2,53% и будет равен:

Р - АР = 959.25 - 950,23 х (), 0253 = 926,49 руб.

Используя ставку дисконтирования 11% можно точно вычислить курс, который в данном случае будет равен:

80 80I080

~7Л+(1 1 1)' +(и!Тз =72,07 + 64,93 + 789,69 = 926,69 руб.

Фактическое изменение курса при этом составит

Таким образом, продолжительность достаточно точно измеряет колебания цены в ответ на небольшие изменения доходности. Поскольку зависимость между изменениями доходности и изменениями курса является выпуклой, а не линейной, использование уравнения (3.11) приводит к занижению нового курса, соответствующего либо возросшей, либо понизившейся доходности облигации.

Более точную оценку удается получить с использованием показателя выпуклости.

Степень крутизны (выпуклости) кривой РуУ) (см рис. 19) не

одинакова для различных облигаций. Она, среди прочего, зависит от величины купонных платежей, срока обращения облигации и ее текущего рыночного курса.

Выпуклостью облигацииназывается показатель, измеряющий

степень выпуклости зависимости цены облигации от ее доходности: Р(у) ■

Выпуклость в денежном выражении представляет собой чувствительность показателя продолжительности облигации к изменению ставки доходности и рассчитывается на основании второй производной функции цена - доходность:

Просто выпуклостью называется величина

I I д2Р

W= — Wd= г

2Р 2Р дуг '

Последний показатель позволяет уточнить влияние изменения доходности на цену (курс) облигации.

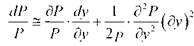

Используя разложение функции Р(у) в ряд Тейлора, получим формулу квадратичной аппроксимации зависимости цены от доходности:

или, поделив обе части на р , получим

d-^ = -Dm(dy) + W{dy)2

т.е

.

.

При возрастании доходности до 11% использование показателя выпуклости позволяет получить более точную оценку изменения цены облигации.

Рассчитаем выпуклость облигации для предыдущего примера:

На основании формулы (3.14) получим, что курс облигации изменится приблизительно на:

Реальное изменение курса -2,48%, изменение курса с использованием дюрации -2,53, то же, но с использованием выпуклости

-2,48%.

Таким образом, использование показателя выпуклости позволяет получить более точную оценку изменения курса облигации при изменении доходности на 1%.

Единицей измерения выпуклости является промежуток времени между купонными выплатами в квадрате. Для приведения данного показателя к годовой размерности, необходимо разделить значение выпуклости на число купонных выплат в год, возведенное в квадрат. Например, для купонной облигации, номинальной стоимостью 100 ден. ед.. сроком обращения 1 год и ежеквартальной выплатой купона в размере 22,44 руб., ценой на момент выпуска 139,44 ден. ед. и доходностью к погашению 40% годовых показатель выпуклости равен 6,01, или 6,01/ 16 = 0,375 лет в квадрате.

Если на рынке существует достаточное число облигаций с различными сроками погашения, то портфель облигаций всегда можно подобрать таким образом, чтобы денежные потоки, которые он обеспечивает, в точности соответствовали потребностям инвестора как по срокам, так и по объемам. Такой подход формирования портфеля называют стратегией подбора денежных потоков, которая вместе с рассмотренной выше стратегией иммунизации является примером пассивных стратегий управления портфелем инструментов с фиксированным доходом. И в том, и в другом случае цель, преследуемая при формировании портфеля, состоит в том, чтобы максимально обезопасить портфель от неблагоприятных изменений рыночной доходности, при этом пассивный подход построен на предположении о невозможности прогнозирования будущих процентных ставок.

Применение как активных, так и пассивных стратегий управления портфелем облигаций имеет свои недостатки. В случае пассивных стратегий - доходность портфеля сознательно ограничивается с целью снижения риска. При активном подходе - велик риск потерь, связанных с неверным прогнозом будущих процентных ставок. Наиболее эффективными по этой причине являются методы, объединяющие в себе черты одновременно и активного, и пассивного подходов, одним из таких методов является условная иммунизация. Упрощенно, условная иммунизация состоит в формировании портфеля, продолжительность которого несколько больше (если прогнозируется снижение процентных ставок) или меньше (если прогнозируется повышение процентных ставок), чем продолжительность планового горизонта. Она представляет собой динамическую стратегию, цель которой состоит в том, чтобы гарантировать определенный минимальный уровень доходности, одновременно пытаясь с помощью приемов активного управления достичь максимума эффективности. Таким образом, в каждый момент времени необходимо оценивать на основании текущей структуры процентных ставок фактическую и минимально необходимую для обеспечения иммунизации стоимость портфеля. Если фактическая стоимость с запасом превышает этот минимальный уровень - есть

возможность продолжать использование активных методов, если нет -портфель должен быть немедленно иммунизирован, что позволяет избежать потерь.