Вопрос 5. Механизм управления рисками хозяйственной деятельности экономического субъекта: цели, политика, процедуры управления рисками, методы оценки рисков

Управление финансовыми рисками связано с количественными методами анализа рисков, с формами и способами управления рисками.

Риск — категория вероятностная (вероятность наступления определенного уровня потерь или недополучения эффекта по сравнению с желаемым уровнем).

Известны следующие количественные методы анализа риска:

· статистический (показатели вариации);

· анализ целесообразности затрат;

· метод экспертных оценок;

· аналитический метод (сравнение с нормативами, использование формализованных алгоритмов);

· метод аналогий (сравнение с аналогичным проектом).

Наиболее часто используются статистический и экспертный методы.

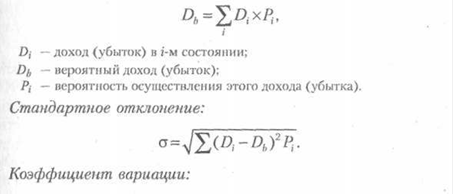

Рассмотрим статистический метод-показатели абсолютной и относительной меры риска.

Математическое ожиданиенаступления какого-либо события (возникновения уровня потерь или доходов):

Для инвестиционных проектов разрабатываются три варианта: оптимистический, пессимистический и наиболее вероятный. Мерой риска является размах вариации (разница между оптимистическим и пессимистическим доходом).

Риск для ценных бумаг определяется при помощи β-коэффициентов. Это показатели систематического риска, мера рыночного риска.

Экономический смысл β-коэффициентов - характеризуют изменчивость доходности акций по отношению к доходности на рынке в среднем (среднерыночного портфеля). В среднем на рынке ценных бумаг β=1. Если β-коэффициент для конкретной ценной бумаги больше (меньше) 1, то это высоко (мало) рискованные ценные бумаги.

Приемы управления рисками состоят из средств разрешения рисков (их избежание, удержание, передача, снижение степени) и способов снижения рисков. Способы снижения степени риска: диверсификация; лимитирование (установление предельных сумм расходов, продаж, кредита); страхование и самострахование (создание резервов под обесценение ценных бумаг, сомнительных долгов и т.д.).

Риск, который может быть устранен правильным подбором инвестиций, называется диверсифицируемым. Диверсификация инвестиционного портфеля - это процесс рассредоточения средств по инвестициям в целях сокращения риска. К понятию зоны нормального финансового риска относится ситуация, когда часть риска можно переложить на партнера.