Вопрос 9. Анализ рентабельности собственного капитала

Собственный капитал предприятия представляет собой стоимость (денежную оценку) имущества предприятия, полностью находящегося в его собственности.

Рентабельность собственного капитала представляет собой отношение балансовой (чистой) прибыли к средней за период величине источников собственных средств предприятия. Для акционерных предприятий – это основной показатель степени доходности вложенных капиталов. Динамика этого коэффициента оказывает влияние на уровень котировки акций.

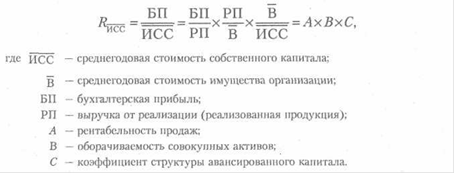

Для количественной оценки влияния факторов на рентабельность собственного капитала можно использовать детерминированную мультипликативную факторную модель (модификация формулы Дюпона):

Коэффициент рентабельности собственного капитала отражает величину прибыли, приходящейся на каждый рубль собственного капитала и позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от вложения этих средств в другие виды деятельности.

Если в результате анализа установлено, что чистая прибыль, приходящаяся на собственный капитал, уменьшилась, то выясняют, за счет какого фактора это произошло:

· снижения чистой прибыли на рубль выручки от реализации;

· менее эффективного управления активами (замедления их оборачиваемости);

· изменения структуры капитала.

По мнению многих аналитиков при расчете коэффициента рентабельности собственного капитала целесообразно использовать показатель чистой прибыли. Это объясняется тем, что рентабельность собственного капитала характеризует уровень прибыли, которые получают собственники на единицу вложенного капитала.

Проводить анализ рентабельности собственного капитала по прибыли от продаж или прибыли до налогообложения нецелесообразно, поскольку имеет смысл соотносить с величиной собственного капитала только ту прибыль, которая осталась собственнику после расчетов с государством по налогам и с кредиторами по процентам.