Вопрос 2. Система показателей рентабельности активов и собственного капитала и порядок их анализа

Все показатели рентабельности можно рассчитать по данным бухгалтерской отчетности (формы № 1 и 2) и объединить в группы:

· показатели рентабельности ресурсного типа (капитала или активов);

· показатели рентабельности продукции;

· показатели, рассчитанные на основе потоков наличных денежных средств, т.е. чистой выручки (суммы чистой прибыли и амортизации).

Перечислим показатели рентабельности ресурсного типа:

1. Общая (чистая) рентабельность активов или авансированного капитала. показатель называют экономической рентабельностью и используют для оценки экономической эффективности инвестиций и в целом хозяйственной деятельности.

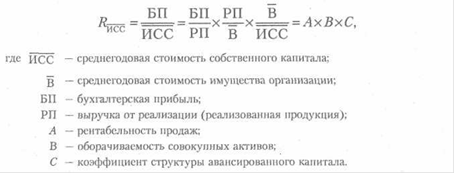

2. Общая (чистая) рентабельность собственного капитала. Показатель называют финансовой рентабельностью, так как он определяется эффективностью не только использования активов, но и управления структурой капитала (собственным и заемным).

3. Рентабельность производственных фондов (или общая рентабельность организации) определяется отношением балансовой прибыли (или прибыли до налогообложения) к средней за отчетный период величине основных производственных фондов и нематериальных активов.

4. Рентабельность перманентного капитала как отношение балансовой прибыли к средней величине собственных и долгосрочных заемных средств. Коэффициент показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок.

5. Период окупаемости собственного капитала равен отношению средней величины собственного капитала к чистой (бухгалтерской) прибыли. Коэффициент характеризует число лет, в течение которых покупается вложение в данную организацию.

Показатели рентабельности продукции:

· рентабельность основной деятельности - отношение прибыли от основной реализации к затратам на производство реализованной продукции;

· рентабельность продукции - отношение прибыли от продаж (чистой выручки) к объему реализации продукции.

Показатели рентабельности, исчисленные на основе притоков денежной наличности (чистой выручки), широко используются в зарубежной аналитической практике, поскольку реально отражают финансовое состояние организации.

Для количественной оценки влияния факторов на рентабельность собственного капитала можно использовать детерминированную мультипликативную факторную модель (модификация формулы Дюпона):