Построение эконометрических моделей производственной функции и ее анализ в среде Excel

1. Задание к курсовой работе

1.1. Выполнить статистический анализ по выборке:

1.1.1. Определить числовые характеристики выборки с помощью инструмента "Описательная статистика";

1.1.2. Выполнить корреляционный анализ однофакторной, двухфакторных линейной и мультипликативной производственных функций с помощью функции "Корреляция" из пакета "Анализ данных";

1.1.3. Выполнить дисперсионный анализ производственных функций процедурой двухвыборочного F - теста для дисперсий на двухстороннем уровне значимости α =0,025.

1.2. Провести регрессионный анализ исходных данных и выбрать аналитическую форму записи производственной функции:

1.2.1. Выполнить расчеты однофакторной степенной зависимости с использованием статистической функции "Линейн" и провести статистистический анализ;

1.2.2. Построить модели множественной регрессии для двухфакторных линейной и мультипликативной производственных функций с помощью инструмента "Регрессия" пакета "Анализ данных" и провести статистический анализ ;

1.2.3. Определить наиболее достоверную форму аппроксимации исходных данных по следующим критериям: стандартным ошибкам для коэффициентов регрессии, коэффициентам детерминации и множественной корреляции, стандартной ошибки зависимой переменной (объм выпуска продукции) , F - критерию Фишера;

1.3. В заключении выполнить экономический анализ в выбранной регрессионной модели на основе коэффициентов эластичности Эj.

Литература:

1. Орлова И. В. , Половников В. А. Экономико- математические методы и модели: компьютерное моделирование. - М.: Вузовский учебник, 2009.

2. Вуколов Э. А. Основы статистического анализа. Практикум по статистическим методам и исследованию операций с использованием пакетов STATISTICA и EXCEL.- М.: Форум, 2012.

3. Мидлтон М. Р. Анализ статистических данных с ипользованием Microsoft Excel для Office XP.- М.: Бином. Лаборатория знаний, 2005.

2. Выбор варианта:

Номер варианта задания выбирается по таблице 1.

Таблица 1. Определение варианта задания контрольной работы

| Первая буква фамилии студента | Последняя цифра № зачетной книжки студента | |||||||||

| А, Ц | ||||||||||

| Б, Т | ||||||||||

| В, Ч | ||||||||||

| Г, Х | ||||||||||

| Д, Ш | ||||||||||

| Е, Ю | ||||||||||

| Ж, С | ||||||||||

| З, К, Я | ||||||||||

| И, Ф | ||||||||||

| Л, О, У | ||||||||||

| М, П, Щ | ||||||||||

| Н, Р, Э |

3. Виды производственных функций.

Производственные функции в широком смысле охватывают моделирование зависимостей, существующих между такими показателями производственной деятельности, как объем выпускаемой продукции, капитальные затраты, фондоотдача, производительность труда и т.д.

В более узком смысле под производственной функцией понимается зависимость выпуска продукции от затрат различных производственных ресурсов. В общем виде функция может быть записана в виде:

(3.1)

(3.1)

где Y - выпуск продукции;

- факторы, определяющие величину выпуска продукции (затраты труда, материалов и т.д.). Зависимость между затратами различных видов ресурсов и объемом выпуска продукции должна быть выражена уравнением множественной регрессии.

- факторы, определяющие величину выпуска продукции (затраты труда, материалов и т.д.). Зависимость между затратами различных видов ресурсов и объемом выпуска продукции должна быть выражена уравнением множественной регрессии.

При разработке экономико - математических моделей нередко исходят из предположения о линейной зависимости между затратами ресурсов и выпуском продукции. Однако предположение о линейном характере зависимости затрат и выпуска продукции является значительно упрощенным. Если по отношению к затратам материалов и сырья это предположение может быть принято, то по отношении машин это предположение не всегда может быть принято.

Построение моделей оптимального планирования, приближающихся к реальной экономической действительности требуют углубления и уточнения связей между затратами ресурсов и выпуском продукции.

3.1. Мультипликативная производственная функция Кобба - Дугласа (ПФКД).

Для моделирования отдельного региона или страны в целом используется ПФ вида

где а0, а1, а2 - параметры ПФ. Часто а1 и а2 таковы что а1+а2=1;

Y - объем выпуска продукции, X1 - объем производственных фондов, X2 - затраты труда.

В приложениях принято обозначать X1 - K, X2 - L. Тогда ПФКД приобретает вид, часто используемый в литературе:

3.2. Линейная производственная функция .

Линейная двухфакторная производственная функция относится к классу аддитивных ПФ и имеет вид:

где а0 = 0.

Для построения степенной регрессионной зависимости необходимо исходную формулу  прологарифмировать, что приведет к представлению новой зависимости в линейной форме

прологарифмировать, что приведет к представлению новой зависимости в линейной форме  .

.

При возврате к степенной зависимости необходимо помнить, что а0 = exp (ln а0).

3.3. Однофакторная степенная производственная функция.

Если сумма показателей степени в ПФКД

равна 1 (a1+a2 = 1), то ее можно записать в несколько другой форме :

,

,

где  - производительность труда,

- производительность труда,  - капиталовооруженность труда.

- капиталовооруженность труда.

В связи с тем, что 0 < a1 < 1, из последней формулы следует, что производительность труда растет медленнее его капиталовооруженности. Однако этот вывод справедлив для случая статической ПФКД в рамках существующих технологий и ресурсов.

3.4. Экономический анализ производственных функций.

Важную роль при оценки влияния факторов играют коэффициенты регрессионной модели. Однако непосредственно с их помощью нельзя сопоставить факторы по степени их влияния на зависимую переменную из-за различия единиц измерения и разной степени колеблемости значений. Для устранения таких различий при интерпретации результатов исследования применяются коэффициенты эластичности Ej и бета- коэффициенты βj.

3.4.1. Эластичность.

Эластичность зависимой переменной Y по отношению к фактору Xj (j = 1, 2) определяется как процентное изменение Y при изменении на 1% Xj. В эконометрике принято вычислять эластичность в точках средних значений:

где  - коэффициенты уравнения регрессии;

- коэффициенты уравнения регрессии;

Для ПФКД

a1 = Э1 - эластичность выпуска по основным фондам;

а2 = Э2- эластичность выпуска по труду.

Для линейной производственной функции

4. Методические указания к выполнению курсовой работы

4.1 Статистический анализ исходных данных

4.1.1 Анализ описательных статистик выборок

Например, имеются следующие исходные данные :

Таблица 4. 1. Исходные данные для построения и анализа производственной функции

| Y | K | L |

| 10,11 | 3,45 | 6,17 |

| 13,65 | 3,48 | 7,55 |

| 13,75 | 3,06 | 6,93 |

| 11,64 | 3,66 | 6,55 |

| 12,87 | 3,79 | 6,71 |

| 12,43 | 3,85 | 7,73 |

| 14,33 | 3,44 | 7,43 |

| 15,26 | 4,08 | 7,55 |

| 15,9 | 4,5 | 7,6 |

| 18,21 | 4,31 | 6,88 |

| 13,22 | 3,57 | 6,5 |

| 13,45 | 3,55 | 4,37 |

| 12,22 | 4,61 | 6,82 |

| 3,99 | 7,33 | |

| 13,07 | 4,78 | 6,1 |

Выполняем линеаризацию переменных для функции Кобба-Дугласа

и степенной модели . Для этого логарифмируем обе части соответствующих уравнений. Результаты представляются в таблице 4.2:

Таблица 4.2 Линеаризация переменных для функции Кобба-Дугласа и степенной модели

| LN(Y) | LN(K) | LN(L) | LN(Z) | LN(M) |

| 2,31352503 | 1,238374 | 1,819699 | 0,493826195 | -0,5813246 |

| 2,61373952 | 1,247032 | 2,021548 | 0,592191958 | -0,7745152 |

| 2,62103882 | 1,118415 | 1,93586 | 0,685179011 | -0,8174449 |

| 2,45444744 | 1,297463 | 1,879465 | 0,574982393 | -0,5820019 |

| 2,55489902 | 1,332366 | 1,903599 | 0,651300071 | -0,5712329 |

| 2,52011291 | 1,348073 | 2,045109 | 0,475004043 | -0,6970357 |

| 2,66235524 | 1,235471 | 2,005526 | 0,656829383 | -0,7700543 |

| 2,72523503 | 1,406097 | 2,021548 | 0,703687463 | -0,6154505 |

| 2,76631911 | 1,504077 | 2,028148 | 0,738170862 | -0,5240708 |

| 2,90197089 | 1,460938 | 1,928619 | 0,973352242 | -0,4676807 |

| 2,58173083 | 1,272566 | 1,871802 | 0,709928658 | -0,5992365 |

| 2,59897911 | 1,266948 | 1,474763 | 1,124216097 | -0,2078154 |

| 2,50307395 | 1,528228 | 1,919859 | 0,583214482 | -0,3916316 |

| 2,48490665 | 1,383791 | 1,991976 | 0,492931134 | -0,6081842 |

| 2,57031953 | 1,564441 | 1,808289 | 0,762030756 | -0,24384822 |

Числовые характеристики полученных выборок определяем с помощью инструмента анализа: "Описательная статистика" ( вкладка "Данные", кнопка "Анализ данных") системы электронных таблиц "Excel".

Рис. 4.1. Значения переменных для проведения статистического анализа данных

После вычисления всех описательных статистик результаты представляются в таблице 4.3:

Таблица 4.3 Числовые характеристики исследуемых выборок

| Числовые характеристики | Y | K | L | LN(Y) | LN(K) | LN(L) | LN(Z) | LN(M) |

| Среднее | 13,474 | 3,875 | 6,815 | 2,592 | 1,347 | 1,910 | 0,681 | -0,563 |

| Стандартная ошибка | 0,500 | 0,128 | 0,221 | 0,036 | 0,033 | 0,037 | 0,046 | 0,046 |

| Медиана | 13,220 | 3,790 | 6,880 | 2,582 | 1,332 | 1,929 | 0,657 | -0,582 |

| Стандартное отклонение | 1,936 | 0,495 | 0,857 | 0,140 | 0,126 | 0,143 | 0,176 | 0,178 |

| Дисперсия выборки | 3,747 | 0,246 | 0,734 | 0,020 | 0,016 | 0,020 | 0,031 | 0,032 |

| Минимум | 10,110 | 3,060 | 4,370 | 2,314 | 1,118 | 1,475 | 0,475 | -0,817 |

| Максимум | 18,210 | 4,780 | 7,730 | 2,902 | 1,564 | 2,045 | 1,124 | -0,208 |

| Счет | 15,000 | 15,000 | 15,000 | 15,000 | 15,000 | 15,000 | 15,000 | 15,000 |

| Уровень надежности(95,0%) | 1,072 | 0,274 | 0,475 | 0,070 | 0,070 | 0,079 | 0,098 | 0,099 |

По результатам проведенного анализа можно сделать следующие предварительные выводы выводы:

1. Стандартные отклонения выборок исходных данных по сравнению со значениями самих данных невелики, т.е. разброс точек в выборках невелик.

2. Среднеквадратическое отклонение и дисперсия оценивают каждую выборку с точки зрения разброса данных относительно средневыборочного значения. Если эти показатели велики, то следует исключить из соответствующих выборок пиковые (мах и min) значения.

Отклонения максимальных и минимальных значений выборок от соответствующих медиан и среднего значения также невелики. Это означает, что точки выборок расположены достаточно плотно.

4.1.2 Корреляционный анализ выборок

Следующим этапом статистического анализа является корреляционный анализ данных.

Коэффициенты парной корреляции (rij) используются для измерения силы линейных связей различных пар признаков из их множества. Для этого множества получают матрицу коэффициентов парной корреляции.

Для исследуемых выборок матрицу коэффициентов парной корреляции (R) вычисляют инструментом "Корреляция" пакета "Анализ данных" (рис 4.2). Например, для линейной двухфакторной модели матрица R представлена в таблице 4.4:

Таблица 4.4 Матрица коэффициентов парной корреляции R

| Y | K | L | |

| Y | 0,283425 | 0,242817 | |

| K | 0,283425 | 0,107946 | |

| L | 0,242817 | 0,107946 |

Данная матрица симметрическая: ryk = rky, ryl = rly, rkl = rlk.

Анализ матрицы коэффициентов парной корреляции используют при построении моделей множественной регрессии. При этом рассматриваются две основные задачи:

1. Определение тесноты связи одной случайной величины с совокупностью остальных величин, включенных в анализ, с помощь коэффициента множественной корреляции.

2. Определении тесноты связи между двумя величинами при фиксировании или исключении влияния остальных с помощью коэффициентов частной корреляции.

Для модели парной регрессии коэффициент парной корреляции можно вычислить функцией = КОРРЕЛ, указав адреса двух столбцов чисел - LN(Z) и LN(M) (см. табл. 4.2.).

Выборочный коэффициент множественной корреляции вычисляется по формуле

где  -определитель матрицы коэффициентов парной корреляции R; Rjj - алгебраическое дополнение элемента rjj той же матрицы R.

-определитель матрицы коэффициентов парной корреляции R; Rjj - алгебраическое дополнение элемента rjj той же матрицы R.

Рис.4.2. Инструмент "Корреляция"

Квадрат коэффициента множественной корреляции  принято называть выборочным множественным коэффициентом детерминации; он показывает какую долю случайного разброса исследуемой величины объясняет вариация остальных случайных величин.

принято называть выборочным множественным коэффициентом детерминации; он показывает какую долю случайного разброса исследуемой величины объясняет вариация остальных случайных величин.

Множественный коэффициент корреляции Y на K и Y на L (Y-1, K-2,L-3), для линейной двухфакторной модели вычисляется по следующей формуле

где  - определитель матрицы R; R11 - алгебраическое дополнение первого диагонального элемента r11 той же матрицы R:

- определитель матрицы R; R11 - алгебраическое дополнение первого диагонального элемента r11 той же матрицы R:

=

=

Определители матриц вычисляются с помощью функции МОПРЕД(массив).

Коэффициенты частной корреляции вычисляются по формулам:

где R12, R13 - алгебраические дополнения элементов r12, r13 матрицы Rсоответственно, а R22 и R33 алгебраические дополнения второго и третьего диагональных элементов.

Коэффициенты Пирсона по своей величине небольшие (Y,K = 0,28; Y,L = 0,24). Это говорит о том, что, скорее всего, между результирующим показателем У и факторными показателями К и L не существует устойчивой линейной зависимости. Множественный коэффициент корреляции R1,2,3 = 0,35 указывает на заметную согласованность в изменениях изучаемых признаков.

Значение r212.3 = 0,07, показывает, что включение в модель фактора "Производственные фонды" приводит к сокращению остаточной дисперсии на 7% от исходной величины.

Значение r213.2 = 0,05, показывает, что включение в модель фактора "Затраты труда" приводит к сокращению остаточной дисперсии на 5% от исходной величины.

4.1.3. Дисперсионный анализ производственных функций

Оценка влияния факторов на результирующий признак проводится двухвыборочным F - тестом для дисперсии ("Анализ данных", "Двухвыборочный F-тест для дисперсии).

Рис.4.3 Окно двухвыборочного F - теста

|

Например, для исходных данных LN(Y), LN(K), LN(L) приведенных в табл.4.2 результаты отображены на рис.4.4:

Рис.4.3 Результаты двухвыборочного F- теста

F критическое одностороннее полученное в приведенных результатах соответствует двухстороннему критерию с 5% уровнем значимости, т.е. значение альфа, вводимое в диалоговом окне инструмента, равнялось 0,025.

Результаты дисперсионного анализа показаны в таблице 4.5:

Таблица 4.5 Результаты дисперсионного анализа

| LN(Y),LN(K) | LN(Y),LN(L) | |

| F | 1,22246435 | 0,96160329 |

| P(F<=f) одностороннее | 0,356122834 | 0,471320242 |

| F критическое одностороннее | 2,978587524 | 2,978587524 |

Двухсторонние значения р равны 0,712246 и 0, 94264, что соответствует случаю значительного влияния факторов на зависимую переменную (натуральный логарифм объема выпуска продукции). Вычисленные F-статистики для уровня значимости 5% не превосходят критического значения 2,978587524 и 2,978587524. Следовательно, мы не можем отвергнуть нулевую гипотезу равенства дисперсии, т. е. выборка однородна и мы можем применять метод наименьших квадратов (МНК) для построения уравнения регрессии.

4.2. Регрессионный анализ и выбор аналитической формы записи производственной функции

4.2.1 Парная регрессия однофакторной степенной зависимости

Уравнение степенной модели имеет вид

,

,

где - производительность труда, - капиталовооруженность труда.

После линеаризации переменных получим уравнении

lnZ = lna0 + a1lnM.

Обозначим YZ=lnZ, XM=lnM, A0 = lna1. Тогда уравнение примет вид уравнения линейной парной регрессии

YZ = A0 + a1*XM.

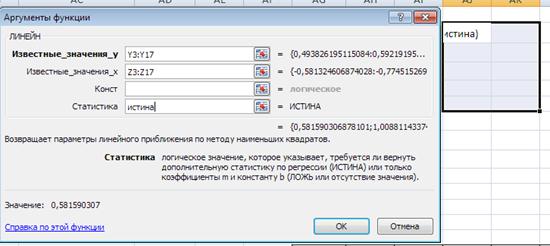

Для оценки параметров этого уравнения используем функцию «Линейн». Выделите пустую область таблицы. Введите знак «=» и выберите с помощью мастера функций функцию « Линейн» (рис.4.4). Заполните любым способом содержимое окна функции (рис.4.5).

Рис. 4.4 Выбор функции «Линейн»

Рис. 4.5 Окно функции «Линейн».

Для вывода результатов одновременно нажмите три клавиши «Ctrl», «Shift», «Enter». На экране появится протокол расчетов основных характеристик линейной модели, который оформляете в табл. 4.6 :

Таблица 4.6 Основные характеристики линейной модели

| А1 | 0,58159 | 1,0088114 | А0 |

| SА1 | 0,222122 | 0,1308708 | SА0 |

| R2 | 0,345275 | 0,148202 | E |

| F | 6,855668 | n-p | |

| TSS-ESS=RSS | 0,150577 | 0,28553 | ESS |

Перейдем к исходным переменным Z и M, выполнив потенцирование линейного уравнения :

Значение e 1,0088 = а0 получим с использованием функции EXP( ): а0 = 2,742. Получим следующее уравнение степенной модели регрессии:

Для проведения статистического анализа вычисляем индекс корреляции  , который определяет степень взаимной согласованности в изменениях производительности труда и капиталовооруженности труда:

, который определяет степень взаимной согласованности в изменениях производительности труда и капиталовооруженности труда:

Коэффициент детерминации R2 =  указывает на на тесноту связи между

указывает на на тесноту связи между  и

и  и характеризует долю дисперсии, которая объясняется линейной связью, в общей дисперсии.

и характеризует долю дисперсии, которая объясняется линейной связью, в общей дисперсии.

4.2.2 Построение моделей двухфакторной линейной и мультипликативной производственных функций

Анализ формы взаимосвязи между факторами проводится с помощью функции «Регрессия» надстройки «Анализ данных».

Рис.4.6 Ввод данных для построения двухфакторной линейной регрессии

Рис. 4.7 Результаты регрессионного анализа двухфакторной линейной модели

Аналогично проводится регрессионный анализ с использованием степенной формы зависимости (рис.4.8).

Рис.4.8. Результаты регрессионного анализа линеаризованной функции Кобба-Дугласа без свободного члена.

Результаты анализа обобщаются и сводятся в таблицу 4.9:

Таблица 4.9 Регрессионный анализ производственной функции

| Характеристики модели | Линейная модель | Функция Кобба- Дугласа | ||||

| а0 | а1 | а2 | а0 | а1 | а2 | |

| Коэффициенты | 1,798882212 | 0,946865 | 0,78782 | 0,79758 | ||

| Станд. ошибка коэфф. | 0,806308101 | 0,458563 | 0,32178 | 0,22722 | ||

| Стандартная ошибка | 1,973840491 | 0,182080038 | ||||

| Норм. R-квадрат | 0,903426033 | 0,918482001 | ||||

| F-критерий | 1362,517349 | 1516,92092 | ||||

| Fкр(0,05;1;13) | 4,667 |

Функция примет вид:

- линейная: Y=1,799*K+0,946*L

- степенная:

Дальнейший анализ уравнений регрессии сводится к определению наиболее достоверной формы аппроксимакции исходных данных по ряду критериев.

1. Стандартные значения ошибок регрессионных коэффициентов и результирующей модели – чем меньше соответствующие величины, тем более точно построенное уравнение аппроксимирует фактические данные.

2. Нормированный коэффициент детерминации учитывает число независимых переменных и может изменяться изменяется от 0 до 1, и чем ближе значение данного коэффициента к 1, тем удачнее выбранная форма регрессионной зависимости аппроксимирует данные.

3. F-критерий Фишера определяет уровень надежности регрессионной модели: чем больше превышает расчетное значение критерия табличное, тем надежнее выбранная модель.Критическое значение Fкр рассчитывается по формуле ” =FРАСПОБР(𝛼;р-1;n-p) “. P-количество коэффициентов в модели, n – объем выборки.

Дополнительная статистика, полученная при построении линейной и степенной регрессионных зависимостей, позволяет сделать следующие выводы:

- стандартные ошибки коэффициентов а1 и а2 для линейной зависимости незначительны. Вместе с тем стандартные ошибки коэффициентов степенной зависимости (0,32178 и 0,22722) ниже, что говорит о предпочтительности выбора степенной зависимости для моделирования рассматриваемого производственного процесса;

- аналогичный вывод можно сделать и по значениям стандартных ошибок для Y: для линейной зависимости она составляет 1,973840491 , а для степенной 0,182080038;

- нормированные коэффициенты детерминации обеих зависимостей (0,903426033 и 0,918482001) весьма высокие, т.е., скорее всего, на стадии вербального моделирования при отборе факторных признаков были включены в исходное рассмотрение все влияющие факторы. Для функции Кобба- Дугласа численное значение коэффициента детерминации больше, что указавает на преимущество мультипликативной модели;

- при проверке значимости моделей по F-статистике F=1362,517349>>>4,667и F=1516,92092>>>4,667 получаем, что нулевая гипотеза Н0:«модель не достоверна» отвергается с вероятностью 1- 𝛼=0,95.

4.2.3 Выбор формы аппроксимации производственной функции

Коэффициент детерминации для однофакторной степенной модели R2=0,345275, что значительно меньше коэффициентов детерминации двухфакторных моделей. Поэтому на основании результатов выполненного статистического анализа лучшая аппроксимация соответствует функции Кобба-Дугласа, которую и приминаем в качестве математической модели исследуемой производственной функции:

4.3 Экономический анализ результатов

а1 -эластичность выпуска по основным фондам, она равна 0,788,т.е. при увеличении фондов 1% выпуск увеличится на на 0,788%;

а2- эластичность выпуска по труду, она равна 0,798, т. е. при увеличении численности работников на 1% выпуск увеличится на 0,798%.

Так как а2 > а1, то модель построена для фондосберегающего (экстенсивного) роста. Кроме того, как а1 + а2 >1, имеет место растущая экономика.

Приложение 1. Исходные данные для эконометрического моделирования производственных функций

| В-1 | Y | K | L | В-2 | Y | K | L |

| 2.27 | 112.5 | 2.27 | 2.12 | ||||

| 1.94 | 116.4 | 42.1 | 1.94 | 42.1 | 2.2 | ||

| 2.32 | 111.6 | 42.3 | 2.32 | 42.3 | 2.11 | ||

| 2.49 | 108.9 | 43.7 | 2.49 | 43.7 | 2.03 | ||

| 2.57 | 116.5 | 42.8 | 2.57 | 42.8 | 2.21 | ||

| 2.01 | 104.5 | 41.8 | 2.01 | 41.8 | 1.88 | ||

| 1.87 | 102.7 | 1.87 | 1.91 | ||||

| 2.39 | 110.2 | 44.4 | 2.39 | 44.4 | |||

| 2.18 | 104.7 | 51.2 | 2.18 | 51.2 | 1.9 | ||

| 2.17 | 109.4 | 54.6 | 2.17 | 54.6 | 1.99 | ||

| 1.8 | 101.1 | 57.4 | 1.8 | 57.4 | 1.54 | ||

| 2.36 | 102.6 | 53.2 | 2.36 | 53.2 | 1.74 | ||

| 2.5 | 128.5 | 57.6 | 2.5 | 57.6 | 2.23 | ||

| 2.27 | 122.5 | 58.3 | 2.27 | 58.3 | 2.14 | ||

| 2.33 | 105.2 | 55.7 | 2.33 | 55.7 | 1.87 | ||

| В-3 | Y | K | L | В-4 | Y | K | L |

| 112.5 | 2.27 | 2.12 | 112.5 | 2.27 | 3.45 | ||

| 116.4 | 1.94 | 2.2 | 116.4 | 1.94 | 3.48 | ||

| 111.6 | 2.32 | 2.11 | 111.6 | 2.32 | 3.06 | ||

| 108.9 | 2.49 | 2.03 | 108.9 | 2.49 | 3.66 | ||

| 116.5 | 2.57 | 2.21 | 116.5 | 2.57 | 3.79 | ||

| 104.5 | 2.01 | 1.88 | 104.5 | 2.01 | 3.85 | ||

| 102.7 | 1.87 | 1.91 | 102.7 | 1.87 | 3.44 | ||

| 110.2 | 2.39 | 110.2 | 2.39 | 4.08 | |||

| 104.7 | 2.18 | 1.9 | 104.7 | 2.18 | 4.5 | ||

| 109.4 | 2.17 | 1.99 | 109.4 | 2.17 | 4.31 | ||

| 101.1 | 1.8 | 1.54 | 101.1 | 1.8 | 3.57 | ||

| 102.6 | 2.36 | 1.74 | 102.6 | 2.36 | 3.55 | ||

| 128.5 | 2.5 | 2.23 | 128.5 | 2.5 | 4.61 | ||

| 122.5 | 2.27 | 2.14 | 122.5 | 2.27 | 3.99 | ||

| 105.2 | 2.33 | 1.87 | 105.2 | 2.33 | 4.78 | ||

| В-5 | Y | K | L | В-6 | Y | K | L |

| 10.11 | 0.43 | 3.45 | 10.11 | 3.45 | 0.43 | ||

| 13.65 | 0.77 | 3.48 | 13.65 | 3.48 | 0.77 | ||

| 13.75 | 1.35 | 3.06 | 13.75 | 3.06 | 1.35 | ||

| 11.64 | 1.99 | 3.66 | 11.64 | 3.66 | 1.99 | ||

| 12.87 | 0.88 | 3.79 | 12.87 | 3.79 | 0.88 | ||

| 12.43 | 0.98 | 3.85 | 12.43 | 3.85 | 0.98 | ||

| 14.33 | 1.56 | 3.44 | 14.33 | 3.44 | 1.56 | ||

| 15.26 | 2.09 | 4.08 | 15.26 | 4.08 | 2.09 | ||

| 15.9 | 1.44 | 4.5 | 15.9 | 4.5 | 1.44 | ||

| 18.21 | 2.13 | 4.31 | 18.21 | 4.31 | 2.13 | ||

| 13.22 | 1.17 | 3.57 | 13.22 | 3.57 | 1.17 | ||

| 13.45 | 1.44 | 3.55 | 13.45 | 3.55 | 1.44 | ||

| 12.22 | 1.87 | 4.61 | 12.22 | 4.61 | 1.87 | ||

| 2.66 | 3.99 | 3.99 | 2.66 | ||||

| 13.07 | 2.05 | 4.78 | 13.07 | 4.78 | 2.05 | ||

| В-7 | Y | K | L | В-8 | Y | K | L |

| 3.45 | 2.27 | 15.16 | 2.12 | 32.1 | |||

| 3.48 | 1.94 | 42.1 | 16.7 | 2.2 | |||

| 3.06 | 2.32 | 42.3 | 15.44 | 2.11 | 32.4 | ||

| 3.66 | 2.49 | 43.7 | 15.65 | 2.03 | 33.2 | ||

| 3.79 | 2.57 | 42.8 | 13.13 | 2.21 | 31.2 | ||

| 3.85 | 2.01 | 41.8 | 14.22 | 1.88 | 34.8 | ||

| 3.44 | 1.87 | 16.73 | 1.91 | 35.4 | |||

| 4.08 | 2.39 | 44.4 | 17.8 | ||||

| 4.5 | 2.18 | 51.2 | 16.88 | 1.9 | 34.8 | ||

| 4.31 | 2.17 | 54.6 | 15.67 | 1.99 | 33.3 | ||

| 3.57 | 1.8 | 57.4 | 15.99 | 1.54 | 36.1 | ||

| 3.55 | 2.36 | 53.2 | 14.33 | 1.74 | 38.3 | ||

| 4.61 | 2.5 | 57.6 | 15.77 | 2.23 | 30.6 | ||

| 3.99 | 2.27 | 58.3 | 15.28 | 2.14 | 32.1 | ||

| 4.78 | 2.33 | 55.7 | 17.04 | 1.87 | 37.6 | ||

| В-9 | Y | K | L | В-10 | Y | K | L |

| 15.16 | 32.1 | 24.56 | 2.27 | 112.5 | |||

| 16.7 | 23.7 | 42.1 | 1.94 | 116.4 | |||

| 15.44 | 32.4 | 23.78 | 42.3 | 2.32 | 111.6 | ||

| 15.65 | 33.2 | 24.1 | 43.7 | 2.49 | 108.9 | ||

| 13.13 | 31.2 | 42.8 | 2.57 | 116.5 | |||

| 14.22 | 34.8 | 23.67 | 41.8 | 2.01 | 104.5 | ||

| 16.73 | 35.4 | 24.9 | 1.87 | 102.7 | |||

| 17.8 | 32.75 | 44.4 | 2.39 | 110.2 | |||

| 16.88 | 34.8 | 26.24 | 51.2 | 2.18 | 104.7 | ||

| 15.67 | 33.3 | 25.37 | 54.6 | 2.17 | 109.4 | ||

| 15.99 | 36.1 | 25.66 | 57.4 | 1.8 | 101.1 | ||

| 14.33 | 38.3 | 24.34 | 53.2 | 2.36 | 102.6 | ||

| 15.77 | 30.6 | 22.1 | 57.6 | 2.5 | 128.5 | ||

| 15.28 | 32.1 | 20.57 | 58.3 | 2.27 | 122.5 | ||

| 17.04 | 37.6 | 24.61 | 55.7 | 2.33 | 105.2 | ||

| В-11 | Y | K | L | В-12 | Y | K | L |

| 112.5 | 3.45 | 2.12 | 201.6 | 3.15 | 0.43 | ||

| 116.4 | 3.48 | 2.2 | 3.54 | 0.77 | |||

| 111.6 | 3.06 | 2.11 | 202.6 | 3.66 | 1.35 | ||

| 108.9 | 3.66 | 2.03 | 201.8 | 3.15 | 1.99 | ||

| 116.5 | 3.79 | 2.21 | 203.3 | 3.26 | 0.88 | ||

| 104.5 | 3.85 | 1.88 | 203.4 | 3.27 | 0.98 | ||

| 102.7 | 3.44 | 1.91 | 204.7 | 3.76 | 1.56 | ||

| 110.2 | 4.08 | 204.3 | 3.88 | 2.09 | |||

| 104.7 | 4.5 | 1.9 | 204.5 | 3.91 | 1.44 | ||

| 109.4 | 4.31 | 1.99 | 203.9 | 4.01 | 2.13 | ||

| 101.1 | 3.57 | 1.54 | 202.7 | 3.71 | 1.17 | ||

| 102.6 | 3.55 | 1.74 | 205.8 | 4.65 | 1.44 | ||

| 128.5 | 4.61 | 2.23 | 209.5 | 4.22 | 1.87 | ||

| 122.5 | 3.99 | 2.14 | 204.3 | 3.29 | 2.66 | ||

| 105.2 | 4.78 | 1.87 | 202.8 | 4.06 | 2.05 | ||

| В-13 | Y | K | L | В-14 | Y | K | L |

| 3.45 | 32.1 | 24.56 | 201.6 | 3.15 | 3.45 | ||

| 3.48 | 23.7 | 3.54 | 3.48 | ||||

| 3.06 | 32.4 | 23.78 | 202.6 | 3.66 | 3.06 | ||

| 3.66 | 33.2 | 24.1 | 201.8 | 3.15 | 3.66 | ||

| 3.79 | 31.2 | 203.3 | 3.26 | 3.79 | |||

| 3.85 | 34.8 | 23.67 | 203.4 | 3.27 | 3.85 | ||

| 3.44 | 35.4 | 24.9 | 204.7 | 3.76 | 3.44 | ||

| 4.08 | 32.75 | 204.3 | 3.88 | 4.08 | |||

| 4.5 | 34.8 | 26.24 | 204.5 | 3.91 | 4.5 | ||

| 4.31 | 33.3 | 25.37 | 203.9 | 4.01 | 4.31 | ||

| 3.57 | 36.1 | 25.66 | 202.7 | 3.71 | 3.57 | ||

| 3.55 | 38.3 | 24.34 | 205.8 | 4.65 | 3.55 | ||

| 4.61 | 30.6 | 22.1 | 209.5 | 4.22 | 4.61 | ||

| 3.99 | 32.1 | 20.57 | 204.3 | 3.29 | 3.99 | ||

| 4.78 | 37.6 | 24.61 | 202.8 | 4.06 | 4.78 | ||

| В-15 | Y | K | L | ||||

| 10.11 | 3.15 | 0.43 | |||||

| 13.65 | 3.54 | 0.77 | |||||

| 13.75 | 3.66 | 1.35 | |||||

| 11.64 | 3.15 | 1.99 | |||||

| 12.87 | 3.26 | 0.88 | |||||

| 12.43 | 3.27 | 0.98 | |||||

| 14.33 | 3.76 | 1.56 | |||||

| 15.26 | 3.88 | 2.09 | |||||

| 15.9 | 3.91 | 1.44 | |||||

| 18.21 | 4.01 | 2.13 | |||||

| 13.22 | 3.71 | 1.17 | |||||

| 13.45 | 4.65 | 1.44 | |||||

| 12.22 | 4.22 | 1.87 | |||||

| 3.29 | 2.66 | ||||||

| 13.07 | 4.06 | 2.05 |