Спрос, предложение и формирование равновесной цены на рынке медицинских услуг

|

|

|

|

|

|

|

|

Рис. 12.3 Кривая спроса медицинских услуг

Кривая спроса медицинских услуг показывает типичную обратную зависимость спроса от цены: высокий уровень цен ограничивает спрос, понижение уровня цен расширяет спрос.

Факторами, смещающими кривую спроса, могут выступать такие же обстоятельства, как и на других потребительских рынках:

1. изменение уровня доходов;

2. изменение структуры населения;

3. изменение численности населения;

4. изменение информированности пациентов, обеспечивающее ему выбор альтернативы, его новых подходов к потребности в здоровье.

По последнему пункту – специфически отраслевого свойства – сегодня даже у медиков сам факт возможности выбора по рекомендации врача наводит тень на вариант выбора как провоцирование. И зря. Альтернативность – это атрибут рыночной свободы и он говорит только о необходимости грамотной маркетинговой политики лечебного учреждения, о необходимости совмещать профессиональную и экономическую грамотность врача.

В целом, спрос на медицинскую услугу отличается, самым большим разрывом между потребительским и платежеспособным спросом. Первый в основном всегда выше, второй – в основном всегда ниже предложения, с низкой эластичностью.

Отмеченный феномен объясняется тем, что ожидания людей устойчиво выше возможностей медицины. Показательно, что состояние здравоохранения относится к общепланетарным проблемам современности. Пока профилактическая медицина не будет отнесена к числу первоочередных задач не только для здравоохранения, но и населения, медицина лечебная обречена действовать постфактум, только с последствиями, а не на уровне причин нарушения здоровья. Отсюда возникает неизбежность разрыва между потребительским спросом и платежеспособным, результат «неожиданных» последствий. В свою очередь, здоровье выступает условием роста личности, а ее цели, как правило, дальше ее возможностей.

С другой стороны, в медицине воплощен сложный труд всего общества и его компенсация не по силам отдельному индивиду, когда он выступает в роли покупателя медицинской услуги.

Следующим важнейшим структурным элементом рынка здравоохранения, подлежащим анализу, выступает предложение медицинских услуг, график которого приведен на рис. 12.4

|

|

Рис. 12.4 Кривая предложения медицинских услуг

Кривая предложения медицинских услуг также иллюстрирует типичную зависимость между ценой и предложением, то есть предложение меняется в том же направлении, что и цена.

Кроме цены, на предложение, смещая его линию на графике, могут оказывать действие следующие факторы:

1. изменение издержек производства медицинских услуг

2. изменение численности врачей, неадекватное изменениям факторов здоровья.

Период подготовки специалиста совпадает с периодом «старения» знаний и составляет примерно 5 лет. Здесь это совпадение сглаживает рыночную чувствительность предложения, делает его слабо эластичным.

В силу многофакторности здоровья, совпадения процесса производства и процесса потребления медицинских услуг, их неосязаемости, предложение неоднозначно и сложно соотносится со спросом, неоднозначно и сложно фиксируется.

В целом, все рыночные характеристики в здравоохранении отражают влияние естественного фактора, что роднит рынок медицинской услуги с рынком земли. Особенно заметно это проявляется при формировании цены.

Посмотрим графически на кривую спроса и предложения и формирование равновесной цены на рынке медицинской услуги (рис. 12.5)

|

|

Рис. 12.5. Спрос и предложение на рынке медицинских услуг

Как видно из графика (рис. 12.5) кривые спроса и предложения медицинских услуг, подчиняются общерыночным закономерностям. Обратная зависимость от цены обнаруживается у кривой спроса и прямая – у кривой предложения.

Точка Е показывает равновесную цену.

Избыток предложения (или дефицит спроса) формируется при высоком уровне цен. Избыток спроса (или дефицит предложения) возникает при низком уровне цен.

Посмотрим обратную линию зависимости – изменения цены:

а) под воздействием спроса (рис. 12.6);

б) под воздействием предложения (рис. 12.7).

|

|

Рис. 12.6 Изменение равновесной цены под воздействием спроса

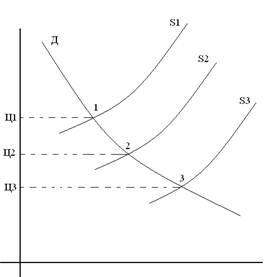

Ц1, Ц2, Ц3 – равновесные цены; при растущем спросе цена равновесная увеличивается от Ц1 до Ц3, то есть равновесие устанавливается на более высоком ценовом уровне;

|

|

Рис. 12.7 Изменение равновесной ценыпод воздействием предложения

Ц1, Ц2, Ц3 – равновесные цены; при растущем предложении цена равновесия уменьшается от Ц1 до Ц3, то есть равновесие устанавливается на более низком ценовом уровне.

Ценообразование на рынке медицинских услуг в соответствии с их спецификой должно быть основано на таком механизме, который:

а) учитывал бы как принципы экономической эффективности, так и социальной справедливости. Роль государства как перераспределительного центра очевидна и степень его участия соответствует степени обобществления по формам собственности в каждом секторе системы здравоохранения;

б) в основе цены лежат ОНЗТ, центром, базой которых на медицинские услуги должны выступать лучшие условия, ведущие к лучшему результату (в отличие от сельского хозяйства с худшими условиями в качестве ценообразующих, регулирующих и промышленности с массовыми, типичными, то есть средними условиями).

Почему в здравоохранении, на рынке медицинских услуг лучшие условия (равно – лучший результат) должны быть базовыми для цены?

Во-первых, медицинская услуга воспроизводит, восстанавливает уникальный ресурс экономики – человеческий фактор, его здоровье. Принцип медицины – лечить не болезнь, а больного. Со стороны спроса это приобретает характер «штучной», эксклюзивной потребности.

Во-вторых, со стороны предложения медицинская услуга как вид труда так же уникальна, поскольку опирается на столь же уникальный ресурс – индивидуальность врача. Практика рекомендует: «Лечиться лучше у одного врача».

В-третьих, ни врач, ни пациент не учитывают худшие условия как отправные, в противном случае медицинская услуга теряет смысл, а отношение «врач – пациент» не состоится. Только признание лучших условий за ОНЗТ способно материально обеспечивать лучший результат, покрывая его затраты.

В проблеме ценообразования на медицинские услуги теоретический интерес представляет практика использования в экономике здравоохранения с 60-х – 80-х гг. ХХ столетия категорий «стандарты» и «клинико-статистические группы».

20.10.1997 были утверждены «Основные положения стандартизации в сфере здравоохранения РФ», произведен их анализ и экономическая оценка. Категория стандартов в нашей стране стала использоваться, когда освоение нового хозяйственного механизма в медицине потребовало экономической оценки затрат. В 1988 г. Минздрав СССР принял «Временные методические рекомендации по расчету стоимости медицинских услуг в учреждениях здравоохранения». Аналогом этой категории в западной теории и практике управления здравоохранения является категория клинико-статистических групп (КСГ), впервые внедренная в США в конце 60-х годов. Там было разработано 477 КГС по принципу сложности лечения различных заболеваний и величины затрат на одного пролеченного больного в стоимостном выражении[2].

Стандарты, как и КГС, отражают специфику стоимостных затрат ресурсов по разным категориям болезней от диагностики, лечения, процедур, реабилитации и т.д. до оптимального конечного результата. Они обеспечивают выбор многокритериальной оценки (хорошее, удовлетворительное и т.п. состояние) и ориентируют на такие подходы и варианты, которые предполагают лучшие результата каждого этапа программы. Это может быть полное выздоровление больного, улучшение его клинического состояния, уменьшение степени декомпенсации, переход заболевания из более тяжелой в более мягкую стадию и др. Использование организационных, технологических и результативных стандартов снижает или исключает долю ошибок в оказании медицинской помощи.

Таким образом, определение лучших условий, ведущих к лучшему результату как регулирующих на рынке медицинских услуг может объяснить специфику окупаемости затрат в здравоохранении, то есть объяснить, почему общество недоплачивает сегодня здравоохранению и может, иначе, обеспечить экономически отбраковывание ненадежных способов лечения. Низкие цены могут воспроизводить только низкие затраты и соответственно, низкий результат (здесь речь не идет об источниках финансирования). Стандарты, выделяющие лучшие результаты в качестве ориентиров как раз отвечают рыночной особенности медицинских услуг и могут служить основой ценообразования для регулирования этого процесса в организации здравоохранения на современном этапе.

В заключение характеристики рынка медицинских услуг необходимо упомянуть еще об одной особенной стороне рынка – конкурентной.

К конкурентным преимуществам на рынке медицинских услуг можно отнести следующее:

1. исключительность, уникальность, которые не могут предоставить другие;

2. приемлемую для клиентов цену предложения, не превышающую другие цены;

3. более высокое качество;

4. более широкий ассортимент (скажем, в формации важны комплиментарность (дополняемость) и субституты (взаимозаменяемость);

5. возможность замены, повтор услуги (как, например, в стоматологии);

6. удобства для клиента: в местоположении, режиме, культуре обслуживания;

7. сопровождение продажи консультацией (как, например в аптеке);

8. скидки определенным категориям потребителей.

Для оценки перспективности товара на медицинском рынке в здравоохранении предлагается использовать две методики.

1. расчет по принципу «рост – доля рынка». Методика разработана специалистами по консалтингу Бостона (рис. 12.8).

2. расчет по принципу «привлекательность – конкурентоспособность» является более сложной процедурой, которая осуществляется по ряду факторов. Данная методика предложена компанией «General Electric».

| Объем продаж | Доля рынка | |

| большая | малая | |

| Растущий, высокий | «Звезды» | «Трудные дети» |

| Стабильный, невысокий | «Дойные коровы» | «Гончие собаки» |

Рис. 12.8 Методики оценки перспективности товара

12.3 Финансовые средства и пути реформирования ОМС

12.3 Финансовые средства и пути реформирования ОМС

Бюджетная страховая модель, как основа системы здравоохранения в нашей стране, в рыночных условиях экономики сталкивается с массой проблем и реформаций. В первую очередь они связаны с финансовой сутью медицинского страхования.

В законе «О медицинском страховании граждан в Российской Федерации» указываются следующие финансовые средства: государственных и общественных организаций, предприятий, доходы от ценных бумаг, кредиты банков и др.

Все финансовые потоки по критерию бюджетности и гарантированности можно сгруппировать следующим образом (рис. 12.9).

Наличие разных источников финансирования обязательного медицинского страхования (ОМС), разных уровней его административной и технологической структуры, незавершенность разработки стандартов медицинской помощи, несоответствие объемов финансирования и гарантий государства обусловливают неэффективность системы страхования как для потребителей медицинской услуги, так и с точки зрения стимулирования производителей этих услуг. В связи с этим в теоретическом плане возникает необходимость выявить в многообразии путей и способов движения финансовых потоков системы ОМС некоторые общерыночные черты, связанные со страховым риском и общественной солидарностью в этой сфере услуг.