Понятие и сущность заработной платы как основы системы стимулирования труда в сельхозорганизациях — выдержка из реферата Особенности стимулирования и оплаты труда и сельхозорганизациях в условиях рыночных экономических отношений

Заработная плата по своему назначению является источником средств для воспроизводства рабочей силы, элементом личного дохода работников, служит основой жизнеобеспечения членов их семей, выступает главным фактором развития производства, обеспечивая платежеспособный спрос.

Заработная плата играет особой в структуре доходов работника. Она и в настоящее время и в ближайшие годы остается для подавляющего большинства россиян основным источником доходов, стимулом повышения результатов труда и производства в целом. Ее движение оказывает непосредственное воздействие на воспроизводство рабочей силы, жизненный уровень работающих, его социально-экономическое положение в системе производственных отношений.

Значение учета заработной платы состоит в том, что работодатель обязан вести отчетность, подтверждающую обязательства по начислению заработной платы и удержаний из нее. Система учета заработной платы нуждается в строгом контроле и эффективной обработке данных, а также в регулярном информировании соответствующих финансовых органов.

Цель и задачи учета заработной платы прямо вытекают из сущности труда как экономической категории. В основе заработной платы лежит цена труда как фактора производства, которая сводится к его предельной производительности. Согласно теории предельной производительности работник должен произвести продукт, возмещающий его заработную плату, следовательно заработная плата ставится в прямую зависимость от эффективности труда работника[1].

Как социально-экономическая категория заработная плата требует рассмотрения с точки зрения ее роли и значения для работника и работодателя. Для работника — заработная плата является главной и основной статьей его личного дохода, средством повышения уровня благосостояния его самого и членов его семьи. Отсюда и стимулирующая роль заработной платы заключается в улучшении результатов труда для увеличения размера получаемого вознаграждения. Для работодателя — заработная плата работников представляет собой издержки производства, и он стремится их минимизировать, особенно на единицу изделия.

Все организации, кроме государственных, самостоятельно устанавливают формы и системы оплаты труда. Они могут быть тарифными, бестарифными, системами плавающих окладов, системами оплаты труда на комиссионной основе и др. В бюджетных организациях система оплаты труда определяется государством.

Следует отличать затраты включаемые в фонд заработной платы предприятия и затраты на оплату труда, относимые на издержки производства и обращения. Источниками финансирования расходов на оплату труда являются:

- 1) себестоимость продукции (работ, услуг);

- 2) средства специального назначения, собственные средства работодателя;

- 3) целевые финансирования и поступления.

Распределение должностей и профессий работников по ступеням оплаты труда осуществляется в соответствии с Классификаторами профессий рабочих, должностей служащих, специалистов и руководителей организации

Тарификация рабочих производится в соответствии с требованиями Единого тарифно-квалификационного справочника работ и профессий рабочих.

Большую роль в определении размера и эффективности заработной платы играют формы и системы оплаты труда.[2]

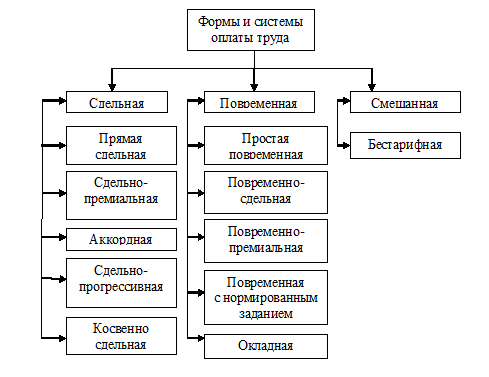

В настоящее время выделяют три формы оплаты труда: сдельную, повременную и смешанную (рис. 3). Каждая из форм включает в себя несколько систем, которые выбираются в соответствии с конкретными условиями производства.

Сдельная оплата труда используется в тех случаях, когда необходимо стимулировать увеличение количества производимой продукции (услуг). Сдельная форма оплаты труда подразделяется на ряд систем: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенная сдельная, аккордная.

Рассмотрим сначала системы которые имеет сдельная заработная плата. Сдельно-премиальная система оплаты труда сочетает прямой сдельной заработок рабочего или бригады с премиальными выплатами за превышение определенного уровня некоторых качественных или

количественных показателей.

Рис. 3. Формы и системы заработной платы

При прямой (индивидуальной и коллективной) сдельной заработной плате ее величина определяется в зависимости от объема выполненной работы по единой расценке за единицу продукции. При этом индивидуальная сдельная оплата используется там, где люди либо трудятся самостоятельно, либо совместно выполняют одинаковую по квалификации работу, например, в бригаде каменщиков. Коллективная сдельная оплата применяется там, где лица разной квалификации и специальности порознь или совместно работают над сложным комплексным объектом и связаны конечным результатом.

Индивидуальная сдельная расценка за единицу продукции или работы определяется путем умножения часовой тарифной ставки, установленной в соответствии с разрядом выполняемой работы на норму времени на единицу продукции, или путем деления часовой тарифной ставки на норму выработки. Общий заработок рабочего определяется путем умножения сдельной расценки на количество произведенной продукции за расчетный период времени.

Очень часто применяются сдельно-премиальные системы, при которых помимо оплаты по расценкам предусматриваются премии за качество, экономию, безаварийную работу и т.д. При сдельно-премиальной системе рабочему сверх заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение заранее определенных конкретных количественных и качественных показателей работы. Как правило устанавливается не более двух-трех основных показателей и условий для премирования. Это могут быть показатели роста производительности труда, повышения объемов производства, снижения нормируемой трудоемкости, экономии сырья и др.

Может применяться сдельно-прогрессивная система заработной платы, предполагающая оплату сверхнормативной продукции по повышающимся расценкам. Такая система стимулирует перевыполнение сменного задания.

Сдельно- прогрессивная система оплаты труда предусматривает выплату по прямым сдельным расценкам в пределах выполнения норм, а при выработке сверх норм — по повышенным расценкам. При этом система оплаты может быть одно-, двух и более ступенчатая. Степень увеличения сдельных расценок в зависимости от уровня перевыполнения определяется специальной прогрессивной шкалой. Степень повышения расценки определяется в зависимости от показателя перевыполнения нормы. Степень увеличения расценок определяется с помощью специальной шкалы, характеризующейся числом “ступеней” оплаты, которых бывает обычно до трех, и их “крутизной”. Эта система оплаты труда обычно применяется на работах, связанных с освоением новой техники и вводится временно.

На хорошо организованных предприятиях нередко применяется сдельно-регрессивная система оплаты труда. Она предусматривает использование понижающихся расценок за производство изделий сверх сменной нормы. Смысл такой системы заключается в том, что при хорошо налаженном производстве нет необходимости производить изделия сверх программы, так как отдельная деталь без других деталей, вкупе с которыми она образует какой-то узел или готовое изделие, предприятию не нужна и нет нужды ее производить. Она как бы нарушает оптимальность использования факторов производства. Вместе с тем, лишняя деталь может формировать «задел», который предприятию может быть нужен. Поэтому рабочим разрешается производить продукцию сверх нормы, но за пониженную расценку. Такая система нацеливает рабочих на выполнение прежде всего сменного задания.

Косвенно-сдельная оплата — особая система оплаты труда, применяемая для вспомогательных и обслуживающих рабочих (водители транспортных средств, наладчики, ремонтники и др.). Косвенная сдельная заработная плата (индивидуальная и коллективная) применяется в отношении работников, от которых реально мало что зависит, например вспомогательных рабочих, обслуживающих других, оплачиваемых по прямым сдельным расценкам работников, и определяется результатами их труда. Размер заработка ставится в прямую зависимость от результатов деятельности обслуживаемых основных рабочих-сдельщиков. Косвенная сдельная расценка рассчитывается с учетом норм выработки обслуживаемых рабочих и их количества.

Аккордная система применяется лишь в исключительных случаях при выполнении срочных ответственных задании расценка устанавливается на весь объем работ без пооперационного подразделения.

Аккордная сдельная система предусматривает оплату всего объема работ. Стоимость всей работы определяется исходя из действующих норм и расценок на отдельные элементы работы путем их суммирования. Данная система оплаты труда стимулирует прежде всего выполнение всего объема работ с меньшей численностью работающих и в более короткие сроки.

Повременная форма оплаты труда имеет две системы — простую повременную и повременно-премиальную.

Повременно-премиальная система оплаты труда усиливает материальную заинтересованность рабочих-повременщиков в результатах труда. При ней, кроме заработной платы по тарифу, предусматривается выплата премии за достижении определенных количественных и качественных показателей.

Повременная заработная плата производится за фактически проработанное время по тарифной ставке присвоенного рабочему разряда. На первый взгляд, повременная оплата исключает стимулирование более высокой производительности труда, так как время проведенное на рабочем месте, ничего не говорит о достигнутых результатах. Тем не менее, эта форма оплаты труда тесно связана с результатами труда, поскольку в ее основу заложены формально определенные или фактически ожидаемые результаты работы за единицу времени. Если работник не отвечает этим ожиданиям, он теряет рабочее место и зарплату. Повременная оплата труда подразделяется на простую повременную, повременно-премиальную и повременную с нормированным заданием.

При простой повременной системе оплаты труда заработок рабочего рассчитывается как произведение часовой (дневной) тарифной ставки рабочего определенного разряда на количество отработанного времени в часах (днях).

При повременно-премиальной системе устанавливается размер премии в процентах к тарифной ставке за перевыполнение установленных показателей и условий премирования. В качестве условий премирования может быть бездефектное изготовление продукции, экономия материалов, инструментов, смазочных материалов и др.

В последнее время стала широко применяться повременная оплата труда с нормированным заданием, или сдельно-повременная оплата труда. Рабочему или бригаде устанавливается состав и объем работ, которые должны быть выполнены за определенный период времени на повременно оплачиваемых работах с соблюдением требований к качеству продукции (работ). Это нормированное задание в зависимости от специфики производства и характера работ устанавливается например, на смену или месяц. Понятие расценки на деталь ликвидируется. Например, если за 6 часов рабочий или бригада выполнили объем работ, который соответствует 7 часам нормированного задания, то оплата будет произведена как за 7 часов. Повременная оплата труда с нормированным заданием часто используется на работах, связанных с обслуживанием производства (ремонт и наладка оборудования и т. д.)

Соотношение форм и систем заработной платы представлено в таблице 1.

Таблица 1

Соотношение форм и систем заработной платы

| Форма заработной платы | Система заработной платы | Организационные условия выполнения работ |

| Сдельная | Прямая сдельная

Сдельно-премиальная Сдельно-прогрессивная Косвенная сдельная Аккордная |

Индивидуальная или коллективная (в том числе бригадная) |

| Повременная | Повременная

Повременно-премиальная |

Индивидуальная Индивидуально-коллективная |

Окладная система используется в основном для руководителей, специалистов и служащих. Должностной оклад представляет собой абсолютный размер заработной платы и устанавливается в соответствии с занимаемой должностью. Уровень окладов для различных категорий предприятий в условиях полной самостоятельности в основном определяют сами в виде штатного расписания.[3]

В отличие от повременной формы, подразделяющейся на две системы (простую и премиальную), у сдельной их значительно больше. Выделение систем происходит здесь по таким критериям, как способы определения сдельной расценки, расчета с работниками, вознаграждения.

При сдельной форме оплаты мерой количества труда является выработанная продукция, при повременной — отработанное время.

Таким образом, дельная форма включает в себя следующие системы:

- 1) прямую,

- 2) сдельную,

- 3) сдельно-премиальную,

- 4) сдельно-прогрессивную,

- 5) косвенно-сдельную, и аккордную.

В целом индивидуальная сдельная заработная плата не обеспечивает качественной работы, не увязывает заработок с успехами коллектива, поэтому сегодня в чистом виде на Западе применяется редко. Чаще она используется в форме системы фиксированных комиссионных сумм за каждую проданную единицу товара; процента от маржи по контракту, от объема реализации в момент поступления денег на счет продающей организации, от базовой заработной платы при выполнении плана по реализации.

Часто заработная плата может быть неявной, т.е. существовать в виде различных льгот, на практике значительно увеличивающих доходы субъекта.[4]

Научно-технический прогресс и связанная с ним автоматизация производства способствуют появлению на ряде предприятий тенденции к замене сдельной оплаты труда повременной. В этом случае необходимо принять все возможные меры, чтобы применение этой формы оплаты труда не привело к снижению результативности деятельности предприятия. К числу таких мер прежде всего относится сохранение и поддержание высокого уровня нормирования труда при повременной форме оплаты труда. Другим важным условием успешного применения этой формы является высокий уровень организационного обеспечения производства (сырьем, материалами, инструментом, энергией, транспортом, наладкой, ремонтом и т. п.) со стороны технических служб предприятия.

В современных условиях широко применяются интегральные многофакторные системы (смешанные системы) заработной платы. Они представляют собой комбинацию сдельной и повременной систем, которая помимо продолжительности отработанного времени и количества произведенной продукции может отражать другие «заслуги» рабочего: качество работы, дисциплинированность, уровень образования, здоровый образ жизни, неконфликтное поведение и т.д.

Смешанные системы оплаты труда синтезируют в себе основные преимущества повременной и сдельной оплаты труда и обеспечивают гибкую увязку размеров заработной платы с результатами деятельности предприятия и отдельных работников. К таким системам в настоящее время относится бестарифная.

Успешное использование этой системы связано с тем, что в условиях перехода к рынку появляется необходимость в пересмотре порядка формирования фонда заработной платы. Фонд оплаты труда должен зависеть, прежде всего, от объема реализованной продукции (товаров, услуг), который может меняться. Следовательно, может и колебаться величина фонда оплаты труда. При бестарифной системе оплаты труда заработок работника напрямую зависит от конечных результатов деятельности своего структурного подразделения и предприятия в целом.

Бестарифные системы оплаты труда во многом схожи и основаны на долевом распределении средств, предназначенных на оплату труда, в зависимости от различных критериев. При этом производится ранжирование подразделений предприятия и каждого работника исходя из его квалификации и эффективности работы. Каждому подразделению определяется фонд оплаты труда (ФОТ). Каждому работнику присваивается свой квалификационный уровень. В зависимости от квалификационных уровней работники распределяются по квалификационным группам, количество которых может быть различным. В основу оценки квалификационного уровня могут приниматься следующие критерии: образование, профессиональная квалификация, деловитость и т. д. Оценка квалификационного уровня дополняется определенным коэффициентом трудового участия каждого работника (KTV) в текущих результатах деятельности и количеством отработанного времени. Расчет заработной платы при бестарифной системе оплаты труда определяется в следующей последовательности:

рассчитывается количество баллов, заработанных каждым работником подразделения по формуле:

где К — квалификационный уровень i-го работника

Т — количество отработанных чел-ч i-ым работником

КТУ — коэффициент трудового участия i-гo работника.

Определяется общая сумма баллов, заработанная всеми работниками подразделения:

рассчитывается доля ФОТ, приходящаяся на оплату одного балла (руб):

определяется заработная плата отдельных работников подразделения:

Разновидностью бестарифной системы оплаты труда можно считать рейтинговую систему оплаты труда. Она учитывает вклад работников в результаты деятельности предприятия и основана на долевом распределении фонда оплаты труда.

Рейтинговая система оплаты труда предусматривает учет следующих компонентов: образовательного уровня; опыта работы; умения работника использовать в конкретной деятельности свои знания и опыт. Трудовой рейтинг работника определяется произведением трех коэффициентов: Ко — коэффициента образовательного уровня, который возрастает пропорционально росту знаний работника от 0,8 до 2,0; Кс — коэффициента, характеризующего опыт работы, числовые значения которого подобраны от 2 до 4,5 , так, чтобы снизить текучесть кадров в первые годы работы и обеспечить ежегодный стабильный прирост заработной платы на определенный процент; Кз — коэффициент, характеризующий место работника в структуре предприятия и соответствующий его разряду Для увязки заработной платы с результатами труда цена рейтинга определяется путем деления фонда оплаты труда на сумму рейтингов всех работников и на основе «цены единицы коэффициента» формируется базовая заработная плата. Если сравнивать с тарифной сеткой, то это будет минимальная заработная плата, установленная на предприятии на данный период. Для контроля и улучшения динамики производственного процесса к заработной плате каждого работника, полученной как произведение базовой зарплаты на трудовой рейтинг, вводят три переменных коэффициента: плановый коэффициент, который пропорционален проценту выполнения планового задания для рабочих и отработанному времени для служащих; коэффициент качества труда, который формируется на основе действующих стандартов предприятия и страховой коэффициент, вводимый для создания страхового резерва, необходимого для оплаты труда вновь поступивших, а также стимулирования повышения образования. Тогда заработная плата работника (Зпр) составит:

где Кп — плановый коэффициент;

Ккт-коэффициент качества труда;

Кстр — страховой коэффициент.

Трудовой рейтинг учитывает потенциальные способности работника, а остальные показатели корректируют его в зависимости от вклада работника в результаты работы предприятия. Система трудового рейтинга во многом напоминает японскую систему оплаты труда, которая основывается на личных характеристиках работника.

Так, вместо простой повременной зарплаты могут применяться повременно-премиальные системы оплаты труда, предполагающие надбавку к основной тарифной ставке в виде премии. Последняя предстает как дополнительное вознаграждение за повышенную ответственность в работе, за экономию материала, энергии, за стаж работы, дисциплину и т.д. Источником такой премии может быть прибыль предприятия.

Есть противоположные – повременно-штрафные системы зарплаты, предполагающие вычет из тарифной ставки за допущенный брак в работе, прогулы, выход на работу в нетрезвом виде и т.д.

В зависимости от способа организации труда сдельная заработная плата бывает индивидуальной (если возможен точный учет затрат и результатов каждого работника) и коллективной, когда вознаграждение каждого зависит от общих результатов. Коллективное вознаграждение предполагает определение единого фонда заработной платы для всей бригады (подразделения) при условии выполнения ей (им) определенных производственных заданий. Его распределение между работниками должно быть не уравнительным, а учитывать личный вклад каждого в конечный результат с помощью коэффициента трудового участия, дающего его обобщенную количественную оценку.

Коэффициент трудового участия (КТУ) учитывает индивидуальную производительность труда, сложность и качество работы, помощь других работников, соблюдение трудовой и производственной дисциплины. За высокий профессионализм, инициативу, совмещение специальностей, участие в изобретательстве и рационализаторстве, передаче опыта, руководство коллективом КТУ может повышаться, а в противоположном случае — снижаться.

Распределение заработка на основе КТУ является сложной процедурой, допускающей возможность несоответствия вознаграждения вкладу, что приводит к демотивации работников. Поэтому на практике используются смешанные системы: должностной оклад плюс групповая составляющая.

Рассмотренные системы заработной платы могут применяться не только к отдельным рабочим, но и рабочим бригадам, характеризуя коллективные системы заработной платы. В этом случае бригады с учетом отработанного времени и объема проделанной работы получают общую заработную плату, которая в рамках бригады распределяется самими рабочими между собой с учетом своего вклада в общий результат труда бригады.[5]

Коллективные системы оплаты труда обычно применяются одновременно с бригадными формами организации труда, при которых рабочие начинают заниматься и организационными вопросами, которые прежде являлись прерогативой менеджеров и предпринимателей. Подобные формы организации труда и заработной платы способствуют росту производительности труда рабочих, предупреждают возможность возникновения конфликтов между рабочими и предпринимателями, так как связанные с начислением заработной платы действия предпринимателей, рождавшие конфликты, передаются самим рабочим. Здесь хорошо видно, что организационные формы и системы заработной платы имеют не только экономическое, но и социальное значение.[6]

Коллективная форма оплаты труда бывает связана с так называемым бригадным подрядом, суть которого состоит в том, что за бригадой закрепляются необходимое оборудование и технические средства; устанавливается взаимная ответственность ее коллектива и администрации за выполнение условий подряда на базе четкого определения количественных и качественных показателей конечных результатов труда. Исходя из них определяется объем средств, выделяемых на оплату, рассчитываемый независимо от фактических трудовых затрат и численности работников на основе действующих норм времени (выработки) и сдельных расценок, а также тарифных ставок рабочих-повременщиков и должностных окладов (включая доплаты за условия и интенсивность труда). Фиксированный (обычно месячный) фонд заработной платы устанавливается при выполнении постоянно повторяющегося объема работ исходя из расчетной численности работников и выплачивается при выполнении условий договора независимо от фактического числа работавших.

Оплата труда членов подрядной бригады состоит из основного заработка, премий за коллективные результаты работы и индивидуальных надбавок. Распределение коллективного заработка происходит с учетом индивидуального вклада, отработанного времени, тарифной ставки, КТУ и т.п., установленных общим собранием. Премирование производится по единым показателям и условиям в зависимости от достижения конкретных результатов работ.

[1] Волгин А.П., Матирко В.И., Модин А.А. Управление персоналом в условиях рыночной экономики. — М.: Дело, 2002.с.54

[2] Финансы. Учебник / Под ред. проф. В. В. Ковалева. М.: Проспект, 2006.с.89

[3] Мухин Ю. И. Наука управлять людьми: Изложение для каждого. — М.: Фолиум, 2006.с.142

[4] Родионов Н. В., Радионова С. П. Основы финансового анализа: Математические методы. Системный подход. СПб.: «Альфа», 2003. С. 29.

[5] Бланк И. А. Основы финансового менеджмента. Б 2-х т. К.: Ника-центр, 2001.

[6] Ковалев В.В. Финансы предприятий. –М., ТК Велби, 2003.с.56